Конструктор уроків

- Всеосвіта›

- Бібліотека уроків›

- Бухгалтерський облік›

- Об'єкти бухгалтерського обліку

Урок:

Об'єкти бухгалтерського обліку

03.10.2023

Вміст уроку:

1

2

1

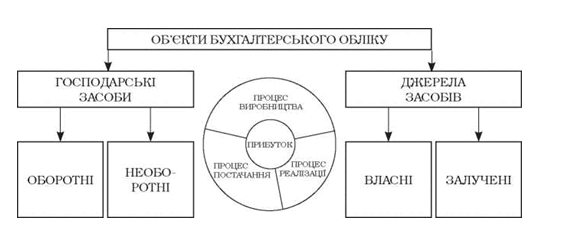

Об’єкт – це предмет або явище, на яке спрямована певна діяльність.

Об’єктами бухгалтерського обліку є: господарські засоби, джерела формування господарських засобів, господарські процеси.

Господарські засоби та їх види

Господарські засоби – це матеріальне та нематеріальне майно підприємства.

Господарські засоби класифікуються так (види господарських засобів).

I. За складом та розміщенням господарські засоби поділяються на:

1. Засоби виробничої сфери, які складаються з:

а) засобів праці: будівлі, устаткування, транспортні засоби;

б) предметів праці: матеріали, напівфабрикати, паливо;

2. Засоби невиробничої сфери, які складаються з:

а) засобів праці: будівлі, устаткування, транспортні засоби;

б)предметів праці: матеріали тощо;

3. Засоби сфери обігу, які складаються з:

а) предметів обігу: готова продукція, товари;

б) коштів: гроші готівкові й безготівкові;

в) коштів в розрахунках: покупці, підзвітні особи, аванси видані, векселі отримані;

4. Засоби, що обслуговують обіг: торговельно-складські приміщення, устаткування, інвентар.

II. За способом передачі вартості (за функціональною участю) в процесі діяльності господарські засоби поділяються на необоротні та оборотні.

Необоротні засоби – це засоби, що використовуються підприємством довше одного року або одного операційного циклу, якщо він довший за рік.

Операційний цикл – це проміжок часу між придбанням запасів для провадження діяльності та одержанням коштів за реалізацію виготовленої продукції (наданих послуг).

До необоротних засобів належать основні засоби, нематеріальні активи, незавершене будівництво, довгострокові фінансові інвестиції.

Оборотні засоби – це засоби, що використовуються підприємством менше одного року або одного операційного циклу, якщо він довший за рік.

До оборотних засобів належать: грошові кошти, короткострокові фінансові інвестиції, дебіторська заборгованість (це заборгованість фізичних та юридичних осіб нашому підприємству, а самі ці особи є нашими дебіторами) покупців, виробничі запаси, готова продукція, товари.

Господарські засоби підприємства в бухгалтерському обліку називаються активами підприємства.

Джерела формування господарських засобів

Джерела формування господарських засобів поділяють на дві групи:

I. Джерела власних засобів (називають капіталом);

1. власний капітал;

2. забезпечення наступних витрат і платежів;

3. цільове фінансування.

II. Джерела залучених (позикових) засобів (називають зобов’язаннями підприємства);

1. кредити банків;

2. кредиторська заборгованість (це заборгованість нашого підприємства фізичним та юридичним особам, а самі ці особи є нашими кредиторами) постачальникам, працівникам, бюджету, іншим юридичним та фізичним особам.

В залежності від терміну погашення (сплати) зобов’язання поділяють на короткострокові, які мають бути сплачені протягом року та довгострокові – мають бути сплачені в термін більший за рік.

Джерела власних засобів (капітал) і джерела залучених (позикових) засобів (зобов’язання) в бухгалтерському обліку називають пасивами підприємства.

Загальна сума активів підприємства (його господарських засобів) має дорівнювати загальній сумі пасивів підприємства (джерел формування господарських засобів), оскільки кожен вид засобів має відповідне джерело утворення.

Господарські процеси та господарські операції

Господарські процеси є фазами (стадіями) кругообігу господарських засобів (активів) підприємства під час здійснення господарської діяльності.

Виділяють три господарські процеси:

1. Процес постачання – підприємство витрачає гроші на придбання предметів праці та засобів праці, необхідних для виробництва продукції. Об’єктом обліку в цьому процесі є затрати на придбання засобів виробництва, обсяг придбання засобів виробництва, розрахунки з постачальниками.

2. Процес виробництва – підприємство споживає предмети праці, засоби праці та живу працю робітників для створення продукції (робіт, послуг). Об’єктами бухгалтерського обліку в цьому процесі є витрати на виготовлення продукції, обсяг виготовленої продукції.

3. Процес реалізації (збуту) – підприємство продає готову продукцію споживачам і одержує грошові кошти. Результатом реалізації є дохід підприємства у грошовій формі. Процес реалізації має забезпечувати відновлення та розширення виробництва. Об’єктами обліку в цьому процесі є витрати на реалізацію продукції, обсяг реалізованої продукції, розрахунки з покупцями, фінансовий результат реалізації.

У процесі кругообігу господарські засоби (активи) послідовно і разом з тим одночасно перебувають у трьох формах: засобів виробництва в процесі постачання, продуктів праці (готової продукція) в процесі виробництва і грошових коштів в процесі реалізації. Час перебування господарських засобів у кожній стадії кругообігу називається їх оборотністю. Прискорення оборотності є передумовою підвищення ефективності господарської діяльності.

Господарські процеси складаються з господарських операцій.

Господарська операція – це дія або подія, яка викликає зміни в структурі активів, власного капіталу та зобов’язань підприємства. Більшість господарських операцій спричинені вольовими діями людей, але деякі господарські операції можуть відбуватися внаслідок дій природних сил (наприклад, руйнування , спричинені стихійним лихом).

2

переглянути відеоматеріал

.png)

Рефлексія від 12 учнів

Сподобався:

0

Так: 11

Ні: 1

Зрозумілий:

0

Так: 11

Ні: 1

Потрібні роз'яснення:

0

Ні: 9

Так: 3