Конструктор уроків

- Всеосвіта›

- Бібліотека уроків›

- Бухгалтерський облік›

- 3. ОБЛІК НАЯВНОСТІ І РУХУ ГРОШОВИХ КОШТІВ У КАСІ

Урок:

3. ОБЛІК НАЯВНОСТІ І РУХУ ГРОШОВИХ КОШТІВ У КАСІ

11.01.2023

Вміст уроку:

1

2

1

2 з 12 балів

Законспектувати. Вивчити основні поняття. Скріншот конспекту додати до цього завдання.

Розрахунки готівкою підприємств між собою та з фізичними особами проводяться із застосуванням прибуткових та видаткових касових ордерів, касових і товарних чеків розрахункових квитанцій, проїзних документів тощо, які підтверджували би факт продажу (повернення) товарів, надання послуг, отримання або повернення коштів, а також рахунківфактур, договорів, угод, контрактів, актів закупівлі товарів тощо.

Касові операції у торгівлі, громадському харчуванні та сфері послуг здійснюються відповідно до Закону «Про застосування реєстрів розрахункових операцій у сфері торгівлі, громадського харчування та послуг».

Рух грошових коштів у касі оформлюється первинними документами, форми яких затверджені Держкомстатом та узгоджені з Міністерством фінансів та Національним банком України. Форми цієї первинної документації повинні застосовуватися без змін підприємствами усіх форм власності та господарювання. До них належать:

Прибутковий касовий ордер (типова форма № КО1);

Видатковий касовий ордер (типова форма № КО2);

Журнал реєстрації прибуткових і видаткових касових ордерів (типова форма № КО3);

Журнал реєстрації прибуткових і видаткових касових документів (типова форма № КО3а);

Касова книга (типова форма № КО4);

Книга обліку прийнятих і виданих касиром грошей (типова форма № КО5).

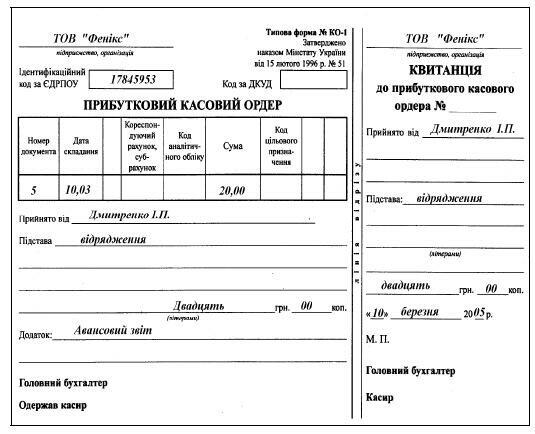

Приймання готівки касою, у тому числі й одержаної з банку, проводиться за прибутковим касовим ордером (ф. № КО1), підписаним головним бухгалтером або особою, уповноваженою керівником підприємства, про що видається квитанція (за підписами головного бухгалтера або особи, уповноваженої керівником підприємства, і касира), засвідчена печаткою підприємства. Оприбуткування готівки за прибутковим касовим ордером наведено у зразку 1.

Видача готівки з каси оформлюється видатковими ордерами (ф. № КО2), або належно оформленими платіжними (розрахунковоплатіжними) відомостями, які підписані керівником і головним бухгалтером (або уповноваженими особами). До видаткових ордерів можуть додаватися: заява на видачу готівки, розрахунки тощо. Якщо на даних документах є підпис керівника, то тоді на видатковому ордері він не є обов’язковим.

ЗРАЗОК 1.

Після закінчення встановлених строків виплат, пов’язаних з оплатою праці, стипендій за платіжними відомостями, касир зобов’язаний:

— у платіжній відомості проти прізвища осіб, яким не здійснено виплату, поставити штамп або зробити напис: «Депоновано»;

— скласти реєстр депонованих сум;

— у кінці відомості зазначити фактично виплачену суму та депоновану суму, звіривши їх із загальним підсумком;

— здійснити відповідний запис у касовій книзі згідно з виписаним бухгалтерією видатковим касовим ордером на фактично видану суму.

Депоновані суми, що підлягають здаванню в банк, оформляються шляхом складання одного загального касового ордера.

Видача готівки з каси для здавання її до установи банку теж оформляється видатковим касовим ордером.

Підприємство може здійснювати здавання готівкової виручки для зарахування на власний рахунок самостійно або через відповідні служби, яким згідно із законодавством України надане право на перевезення валютних цінностей та інкасацію. В останньому випадку підприємство укладає договір про інкасацію коштів з однією з узгоджених з НБУ служб інкасації:

— підрозділом інкасації територіального управління НБУ;

— службою інкасації комерційного банку, за умови наявності відповідної ліцензії;

— службою інкасації МВС.

Документом, що свідчить про здавання виручки до установи банку, є квитанція до прибуткового документа банку, що засвідчена печаткою (штампом) установи банку.

Підтверджуючим документом щодо здавання виручки інкасатором банку є копія супровідної відомості за підписом інкасатора, засвідчена печаткою (штампом) установи банку.

Приймання і видача готівки за касовими ордерами може проводитися тільки в день їх складання. Виправлення в цих документах не допускаються. Видача ордерів на руки особам, що вносять або одержують готівку, забороняється.

Прибуткові ордери та видаткові документи після здійснення операцій підписуються касиром, а на доданих документах ставиться штамп або напис «Оплачено» із зазначенням дати.

Прибуткові та видаткові касові ордери до передавання в касу реєструються бухгалтерією в журналі реєстрації прибуткових та видаткових касових документів (ф. № КО3).

Прибуткові касові ордери мають свою порядкову нумерацію протягом року, починаючи з номера першого, а видаткові ордери — свою.

Оформлені прибутковими та видатковими касовими ордерами усі надходження і видачі готівки касир відображає в касовій книзі (ф. № КО4).

Аркуші книги мають бути пронумеровані, прошнуровані та скріплені печаткою підприємства. Кількість аркушів у касовій книзі засвідчується підписами керівника і головного бухгалтера підприємства. Записи ведуться в касовій книзі у двох примірниках (через копіювальний папір) чорнильною або кульковою ручкою темного кольору. Перші примірники залишаються в касовій книзі, а другі мають бути відривними і є звітом касира.

Записи в касовій книзі робляться касиром за операціями одержання або видачі готівки за кожним документом у день їх надходження або видачі.

Якщо підприємство здійснює операції в іноземній валюті, то відкривається окрема касова книга. Щоденно в кінці робочого дня касир підсумовує операції за день, виводить залишок готівки в касі на початок наступного дня і передає до бухгалтерії як Звіт касира другий відривний аркуш з доданими прибутковими ордерами та видатковими документами під розпис у касовій книзі.

.png)

2

10 з 12 балів

11 січня 2023

Рефлексія від 3 учнів

Сподобався:

0

Так: 3

Ні: 0

Зрозумілий:

0

Так: 3

Ні: 0

Потрібні роз'яснення:

0

Ні: 3

Так: 0