Презентації є способом візуалізації інформації, яка здійснює вплив на зоровий канал сприйняття, дозволяє задіяти в роботі над інформацією обидві півкулі мозку, зв’язати окремі елементи інформації логікою та асоціаціями, спрямовувати увагу та забезпечити акцентування на необхідних інформаційних блоках. Використання в презентаціях різних способів представлення інформації (текст, ілюстрація, анімація, таблиці, схеми тощо) підвищує повноту її сприйняття різними здобувачами освіти.

Основні переваги презентаційного подання матеріалу: інформаційна ємність, компактність, емоційна привабливість, наочність, мобільність, інтерактивність, економічна вигода, багатофункціональність.

Дана презентація забезпечує електронний супровід і візуалізацію теми 2.26 Калькулювання собівартості окремих виробів та розкриває наступні питання.

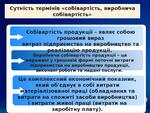

Калькулювання та його місце в економічних розрахунках. Об’єкти калькулювання і калькуляційні одиниці.

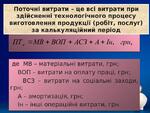

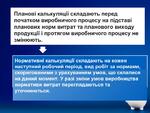

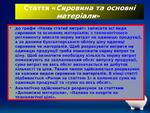

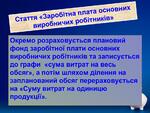

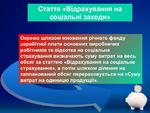

Типова номенклатура калькуляційних статей витрат. Методика обчислення окремих статей калькуляції. Методика планування витрат на одиницю роботи та одиницю продукції.

Стратегія і шляхи зниження поточних витрат. Обґрунтування і вибір шляхів зниження поточних витрат на підприємствах України. Стратегічні напрями регулювання поточних витрат на різногалузевих підприємствах.

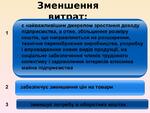

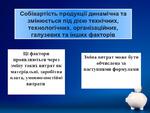

Групи шляхів (чинників) зниження поточних витрат у розрахунку на одиницю продукції: підвищення технічного рівня виробництва; удосконалення організації виробництва, праці та управління; збільшення обсягу виробництва і підвищення якості продукції.

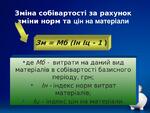

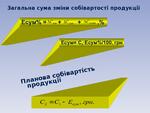

Методика визначення впливу окремих (сукупності) техніко-економічних чинників на зміну (зменшення, збільшення) поточних витрат.

Презентація містить 30 слайдів.