Бухгалтерський баланс дає важливі відомості про стан господарських засобів на підприємстві та здійснює контроль за ними. Тому необхідно не тільки мати поточні дані про наявність, а й систематично контролювати рух цих засобів. Такі дані про рух засобів одержують за допомогою системи бухгалтерських рахунків.

Рахунки бухгалтерського обліку — це спосіб групування об’єктів бухгалтерського обліку, з метою відображення стану і змін господарських засобів, джерел їх утворення та господарських процесів. Для обліку залишку і руху певного виду господарських засобів використовують окремий рахунок.

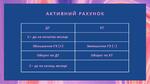

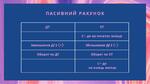

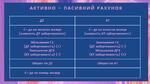

Схематично рахунок бухгалтерського обліку можна показати у вигляді таблиці, поділеної на дві протилежні частини — ліву і праву.

ЛІВА—ДЕБЕТ (ДТ) і ПРАВА—КРЕДИТ (КТ)

Двостороння будова рахунку пояснюється тим, що під впливом господарчих операцій в об’єктах бухгалтерського обліку може відбуватися два види змін — збільшення або зменшення