Бібліотека методичних матеріалів

- Всеосвіта›

- Бібліотека методичних матеріалів›

- Фінансова грамотність›

- Презентація уроку "Облік формування витрат виробництва і калькулювання собівартості продукції"

Матеріал:

Презентація уроку "Облік формування витрат виробництва і калькулювання собівартості продукції"

pptx

28.02.2019

Опис методичного матеріалу:

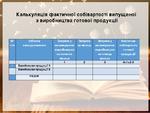

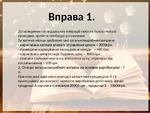

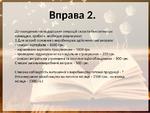

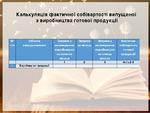

У презентації уроку "Облік формування витрат виробництва і калькулювання собівартості продукції" відображено порядок обліку процесу виробництва, розкрито зміст формування витрат виробництва, охарактеризовано поняття калькуляції та порядок обчислення собівартості продукції. Відображено вправи для закріплення теоретичного матеріалу практичними навичками.

Вміст матеріалу:

Доступ до плеєра. Вбудувати плеєр: