Бібліотека методичних матеріалів

- Всеосвіта›

- Бібліотека методичних матеріалів›

- Фінансова грамотність›

- Презентація лекції з дисципліни "Бухгалтерський облік" на тему "Первинне спостереження, документація та інвентаризація"

Матеріал:

Презентація лекції з дисципліни "Бухгалтерський облік" на тему "Первинне спостереження, документація та інвентаризація"

ppt

26.02.2019

2

0

127

117

Опис методичного матеріалу:

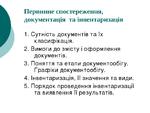

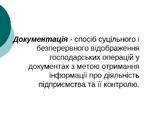

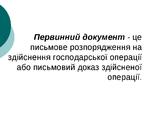

Презентація лекції з дисципліни "Бухгалтерський облік" на тему "Первинне спостереження, документація та інвентаризація" допоможе студентам спеціальності "Облік і оподаткування" вивчити леційний матеріал.

Вміст матеріалу:

Доступ до плеєра. Вбудувати плеєр: