1. Загальна характеристика податку на додану вартість

Податок на додану вартість - непрямий загальнодержавний податок. Основні положення щодо нарахування та сплати ПДВ визначено в Розділі V Податкового кодексу. ПДВ визначається при здійсненні операцій купівлі-продажу.

Ставки ПДВ: базова ставка - 20%; 7% - при реалізації фармацевтичної продукції та 0% для експортних операцій, 14% - для аграрної сфери.

Історія виникнення

Першим описав механізм дії ПДВ французький спеціаліст Моріс Лоре у 1954 р. Він обґрунтував переваги ПДВ перед іншими універсальними акцизами — податком з обороту і податком з продаж. У 1967 р. ПДВ вперше запроваджується у Данії, 1968 р. — у Франції та Німеччині, у 1969 — у Нідерландах та Швеції. На сьогодні ПДВ стягується у 140 країнах світу. Серед розвинутих країн ПДВ немає лише у США та Японії, де стягується податок з продажів.

В Україні податок на додану вартість був введений в дію 1 січня 1992 року Законом «Про податок на добавлену вартість» від 20.12.1991. Закон діяв лише до червня 1993 року — і був замінений декретом КМУ «Про податок на добавлену вартість» від 26 грудня 1992 року. Згодом, 3 квітня 1997 року, було прийнято Закон України «Про податок на додану вартість», який набув чинності 1 липня 1997. Цей закон втратив чинність на підставі нового Податкового Кодексу України від 02.12.2010 року.

На сьогоднi податок на додану вартiсть набув широкого застосування і є важливою складовою податкових систем у понад 40 країнах свiту, в тому числi в 17 європейських кранах. Ставки податку встановлюються в процентах, якi коливаються вiд 12 % у Люксембурзi та Iспанії до 22 % у Данії i 25 % в Iрландii. Кiлькiсть ставок досить рiзна вiд однiє(в Данії) до семи (у Франції). Найнижча ставка - 2,1 % у Францiї на продовольчi товари, i найвища - 33,3 % щодо товарiв, якi є предметами розкошi. Загалом є пiдстави для висновку, що досвiд застосування ПДВ у кранах Європи пiдтверджує його життєздатнiсть i успiшне функцiонування в ринкових системах.

2. Платники податку на додану вартість

Платниками ПДВ є фізичні та юридичні особи України, які в обов’язковому порядку чи добровільно зареєструвались платниками податку.

Якщо особи, не зареєстровані як платники податку, ввозять товари на митну територію України в обсягах, що підлягають оподаткуванню згідно із законом, такі особи сплачують податок під час митного оформлення товарів без реєстрації як платники ПДВ.

У разі якщо загальна сума від здійснення операцій з постачання товарів/послуг, що підлягають оподаткуванню ПДВ, у тому числі з використанням локальної або глобальної комп'ютерної мережі, нарахована (сплачена) такій особі протягом останніх 12 календарних місяців, сукупно перевищує 1000000 гривень (без урахування податку на додану вартість), така особа зобов'язана зареєструватися як платник податку у контролюючому органі за своїм місцезнаходженням (місцем проживання) з дотриманням вимог чинного законодавства.

У разі обов'язкової реєстрації особи як платника податку реєстраційна заява подається до контролюючого органу не пізніше 10 числа календарного місяця, що настає за місяцем, в якому вперше досягнуто обсягу оподатковуваних операцій (1000000 гривень)

Реєстрація платників ПДВ

(безкоштовна лекція курсу "Все про ПДВ")

https://factor.academy/landing/vse-pro-pdv

3. Об'єкт оподаткування

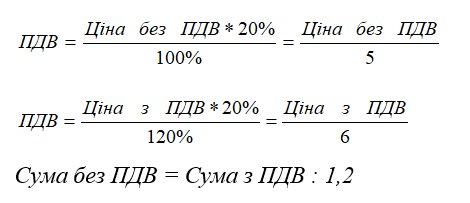

ПДВ визначається 2-ома шляхами: прямим і зворотнім. Суть прямого методу – базою для нарахування ПДВ є ціна продажу продукції без ПДВ. Податок нараховується зі ставкою 20%. Суть зворотного методу – базою для обчислення податку є ціна продажу з ПДВ. В даному випадку ПДВ вилучається із ціни.

ПДВ визначається по операціях купівлі-продажу товарів, робіт, послуг.

Для того, щоб визначити ПДВ, який буде підлягати сплаті в бюджет, потрібно обчислити податкове зобов¢язання та податковий кредит.

Податкове зобов’язання – загальна сума ПДВ, що нараховується платникам податку за звітний період по операціях продажу товару, послуг. Податкове зобов¢язання визначається по першій події продажу, що відбулася раніше:

Одержання попередньої оплати від покупців за ще невідвантажену їм продукцію.

Відвантаження продукції покупцям ще ними не оплаченої.

Друга заключна подія при продажу продукції не є підставою для нарахування податкових зобов¢язань. Якщо послуги, продукція були оплачені та відпущені одночасно (роздрібна мережа), то це означає, що і перша, і друга події відбулись одночасно. У тому потрібно визначити податкове зобов’язання.

Податковий кредит – сума ПДВ, на яку платник податку може зменшити свої податкові зобов’язання; це та сума ПДВ, яка сплачена в ціні придбання товарів, робіт, послуг. Податковий кредит визначається по події придбання товарів, робіт, послуг.

Право на одержання податкового кредиту покупець отримує при наявності податкової накладної від постачальника.

Перелік документів що дають право на податковий кредит стосовно податку на додану вартість.

1. Податкова накладна(п. 198.6 ПКУ)

2. Митна декларація (п.198.6)

3. Та інші

Податкове зобов’язання – податковий кредит = сума ПДВ, що підлягає сплаті в бюджет.

Якщо сума ПДВ, що підлягає сплаті в бюджет є від¢ємним числом (ПК>ПЗ), то ця сума називається бюджетним відшкодуванням. Бюджетне відшкодування можна зарахувати як платіж наступних періодів або вимагати від держави повернення коштів на поточний рахунок.

4. Ставки податку на додану вартість

Ставки ПДВ: базова ставка - 20%; 7% - при реалізації фармацевтичної продукції та 0% для експортних операцій, 14% - в агробізнесі. Податок додається до ціни товарів/послуг.

7 % по операціях з:

-постачання на митній території України та ввезення на митну територію України лікарських засобів, дозволених для виробництва і застосування в Україні та внесених до Державного реєстру лікарських засобів, а також медичних виробів за переліком, затвердженим Кабінетом Міністрів України;

-постачання на митній території України та ввезення на митну територію України лікарських засобів, медичних виробів та/або медичного обладнання, дозволених для застосування у межах клінічних випробувань, дозвіл на проведення яких надано центральним органом виконавчої влади, що забезпечує формування державної політики у сфері охорони здоров’я.

Операції, що підлягають оподаткуванню за основною ставкою

Операції, зазначені у Податковому кодексі, крім операцій, що не є об'єктом оподаткування, звільнених від оподаткування, та операцій, до яких застосовується нульова ставка та 7 відсотків.

За нульовою ставкою оподатковуються операції з вивезення товарів за межі митної території України (експортні операції).

14% застосовуються на окремі види сільськогосподарської продукції.

5. Електронне адміністрування податку на додану вартість

Система електронного адміністрування ПДВ складається:

ПДВ-рахунок, який відкрито кожному платнику ПДВ в органах Державного казначейства

Единий реєстр податкових накладних – загальнодержавна база даних, програмний комплекс, який забезпечує «передачу» податкової накладаної від постачальника (продавця) покупцеві.

Система подання Декларації з ПДВ в електронному вигляді

Коротко про систему електронного адміністрування

Реєстраційний ліміт

Система електронного адміністрування податку на додану вартість забезпечує автоматичний облік в розрізі платників податку:

-суми податку, що містяться у складених та отриманих податкових накладних та розрахунках коригування, зареєстрованих в Єдиному реєстрі податкових накладних;

-суми податку, сплачені платниками при ввезенні товару на митну територію України;

-суми поповнення та залишку коштів на рахунках в системі електронного адміністрування податку на додану вартість;

-суми податку, на яку платники мають право зареєструвати податкові накладні та розрахунки коригування до податкових накладних в Єдиному реєстрі податкових накладних;

-інші показники,

Порядок електронного адміністрування податку на додану вартість встановлюється Кабінетом Міністрів України.

Платникам податку автоматично відкриваються рахунки в системі електронного адміністрування податку на додану вартість.

Розрахунки з бюджетом у системі електронного адміністрування податку на додану вартість здійснюються з цих рахунків

Платникам - сільськогосподарським підприємствам, що обрали спеціальний режим оподаткування, додатково відкриваються:

а) рахунки в системі електронного адміністрування податку, призначені для перерахування коштів до Державного бюджету України та на їх спеціальні рахунки, відкриті в установах банків та/або органах, що здійснюють казначейське обслуговування бюджетних коштів, для здійснення операцій з постачання сільськогосподарських товарів/послуг (крім зернових і технічних культур та продукції тваринництва);

б) рахунки в системі електронного адміністрування податку, призначені для перерахування коштів до Державного бюджету України та на їх спеціальні рахунки, відкриті в установах банків та/або органах, що здійснюють казначейське обслуговування бюджетних коштів, для здійснення операцій з постачання зернових та технічних культур.

в) рахунки в системі електронного адміністрування податку, призначені для перерахування коштів до Державного бюджету України та на їх спеціальні рахунки, відкриті в установах банків та/або органах, що здійснюють казначейське обслуговування бюджетних коштів, для здійснення операцій з постачання продукції тваринництва,

Для відкриття рахунків у системі електронного адміністрування податку на додану вартість центральний орган виконавчої влади, що забезпечує реалізацію податкової та митної політики, надсилає центральному органу виконавчої влади, що реалізує державну політику у сфері казначейського обслуговування бюджетних коштів, в якому відкриваються рахунки платників у системі електронного адміністрування податку на додану вартість, реєстр платників, в якому зазначаються назва платника, податковий номер та індивідуальний податковий номер платника.

Платник податку має право зареєструвати податкові накладні та/або розрахунки коригування в Єдиному реєстрі податкових накладних на суму податку (ΣНакл), обчислену за такою формулою:

ΣНакл = ∑НаклОтр + ∑Митн + ∑ПопРах + ∑Овердрафт - ∑НаклВид - ∑Відшкод - ∑Перевищ;

де:

ΣНаклОтр - загальна сума податку за отриманими платником податковими накладними, зареєстрованими в Єдиному реєстрі податкових накладних, податковими накладними, складеними платником податку та зареєстрованими в Єдиному реєстрі податкових накладних, та розрахунками коригування до таких податкових накладних, зареєстрованими в Єдиному реєстрі податкових накладних;

ΣМитн - загальна сума податку, сплаченого платником при ввезенні товарів на митну територію України;

ΣПопРах - загальна сума поповнення з поточного рахунку платника податку рахунка в системі електронного адміністрування податку, в тому числі рахунків у системі електронного адміністрування податку платника - сільськогосподарського підприємства, що обрало спеціальний режим оподаткування

∑Овердрафт - сума середньомісячного розміру сум податку, які за останніх 12 звітних (податкових) місяців були задекларовані платником до сплати до бюджету та погашені чи розстрочені або відстрочені, а також задекларовані платником - сільськогосподарським підприємством, що обрав спеціальний режим оподаткування

Показник ∑Овердрафт щокварталу (протягом перших шести робочих днів такого кварталу) підлягає автоматичному перерахунку з урахуванням показника середньомісячного розміру сум податку, які за останніх 12 звітних (податкових) місяців станом на дату такого перерахунку, були задекларовані платником до сплати до бюджету та погашені чи розстрочені або відстрочені, а також задекларовані платником - сільськогосподарським підприємством, що обрав спеціальний режим оподаткування. Такий перерахунок здійснюється шляхом віднімання суми попереднього збільшення та додавання суми збільшення згідно з поточним перерахунком.

Платникам податку, які станом на 1 січня 2016 року зареєстровані платниками податку на додану вартість менш як 12 звітних (податкових) місяців, а також платникам, зареєстрованим платниками податку на додану вартість після 1 січня 2016 року, - таке збільшення здійснюється протягом перших шести робочих днів кварталу, що настає за кварталом, в якому строк такої реєстрації досягає 12 звітних (податкових) місяців.

ΣНаклВид - загальна сума податку за складеними платником податковими накладними, зареєстрованими в Єдиному реєстрі податкових накладних та розрахунками коригування до таких податкових накладних, зареєстрованими в Єдиному реєстрі податкових накладних;

ΣВідшкод - загальна сума податку, заявлена платником до бюджетного відшкодування з урахуванням сум коригувань та результатів перевірок, що проводяться відповідно до цього Кодексу;

ΣПеревищ - загальна сума перевищення податкових зобов’язань, зазначених платником у поданих податкових деклараціях з урахуванням поданих уточнюючих розрахунків до них, над сумою податку, що міститься в складених таким платником податкових накладних та розрахунках коригування до таких податкових накладних, зареєстрованих в Єдиному реєстрі податкових накладних.

6. Податкова накладна

На дату виникнення податкових зобов’язань платник податку зобов’язаний скласти податкову накладну в електронній формі з дотриманням умови щодо реєстрації у порядку, визначеному законодавством, електронного підпису уповноваженої платником особи та зареєструвати її в Єдиному реєстрі податкових накладних у встановлений цим Кодексом термін.

У податковій накладній зазначаються в окремих рядках такі обов'язкові реквізити:

а) порядковий номер податкової накладної;

б) дата складання податкової накладної;

в) повна або скорочена назва, зазначена у статутних документах юридичної особи або прізвище, ім'я та по батькові фізичної особи, зареєстрованої як платник податку на додану вартість, - продавця товарів/послуг;

г) податковий номер платника податку (продавця та покупця). У разі постачання/придбання філією (структурним підрозділом) товарів/послуг, яка фактично є від імені головного підприємства - платника податку стороною договору, у податковій накладній, крім податкового номера платника податку додатково зазначається числовий номер такої філії (структурного підрозділу);

д) повна або скорочена назва, зазначена у статутних документах юридичної особи або прізвище, ім'я та по батькові фізичної особи, зареєстрованої як платник податку на додану вартість, - покупця (отримувача) товарів/послуг;

е) опис (номенклатура) товарів/послуг та їх кількість, обсяг;

є) ціна постачання без урахування податку;

ж) ставка податку та відповідна сума податку в цифровому значенні;

з) загальна сума коштів, що підлягають сплаті з урахуванням податку;

і) код товару згідно з УКТ ЗЕД, для послуг - код послуги згідно з Державним класифікатором продукції та послуг; платники податків, крім випадків постачання підакцизних товарів та товарів, ввезених на митну територію України, мають право зазначати код товару згідно з УКТ ЗЕД або код послуги згідно з Державним класифікатором продукції та послуг неповністю, але не менше ніж чотири перших цифри відповідного коду.

У разі звільнення від оподаткування у податковій накладній робиться запис "Без ПДВ" з посиланням на відповідні пункти (підпункти), статті, підрозділи, розділи Податкового кодексу та/або міжнародного договору, якими передбачено звільнення від оподаткування податком.

Платники податку в разі здійснення постачання товарів/послуг протягом періоду, за який складається така податкова накладна, постачання яких має безперервний або ритмічний характер:

покупцям - платникам податку - можуть складати не пізніше останнього дня місяця, в якому здійснено такі постачання, зведені податкові накладні на кожного платника податку, з яким постачання мають такий характер протягом періоду, за який складається така податкова накладна, з урахуванням усього обсягу постачання товарів/послуг відповідному платнику протягом такого місяця;

покупцям - особам, не зареєстрованим платниками податку, - можуть складати не пізніше останнього дня місяця, в якому здійснено такі постачання, зведену податкову накладну з урахуванням всього обсягу постачання товарів/послуг таким покупцям, з якими постачання мають такий характер, протягом такого місяця.

У разі якщо станом на дату складення зазначених податкових накладних сума коштів, що надійшла на поточний рахунок продавця як оплата (передоплата) за товари/послуги, перевищує вартість поставлених товарів/послуг протягом місяця, таке перевищення вважається попередньою оплатою (авансом), на суму якої складається податкова накладна у загальному порядку не пізніше останнього дня такого місяця.

Для цілей цього пункту ритмічним характером постачання вважається постачання товарів/послуг одному покупцю два та більше разів на місяць.

Податкова накладна може бути складена за щоденними підсумками операцій (якщо податкова накладна не була складена на ці операції) у разі:

здійснення постачання товарів/послуг за готівку кінцевому споживачеві (який не є платником податку), розрахунки за які проводяться через касу/реєстратори розрахункових операцій або через банківську установу чи платіжний пристрій (безпосередньо на поточний рахунок постачальника);

виписки транспортних квитків, готельних рахунків або рахунків, які виставляються платнику податку за послуги зв’язку, інші послуги, вартість яких визначається за показниками приладів обліку, що містять загальну суму платежу, суму податку та податковий номер постачальника (продавця), крім тих, форма яких встановлена міжнародними стандартами;

надання платнику податку касових чеків, що містять суму поставлених товарів/послуг, загальну суму нарахованого податку (з визначенням фіскального та податкового номерів постачальника).

Для операцій, що оподатковуються, і операцій, звільнених від оподаткування, складаються окремі податкові накладні.

Податкова накладна складається на кожне повне або часткове постачання товарів/послуг, а також на суму коштів, що надійшли на поточний рахунок як попередня оплата (аванс).

У разі якщо частка товарів/послуг, послуг не містить відокремленої вартості, перелік (номенклатура) частково поставлених товарів/послуг зазначається в додатку до податкової накладної у порядку, встановленому центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику, та враховується при визначенні загальних податкових зобов'язань.

Право на нарахування податку та складання податкових накладних надається виключно особам, зареєстрованим як платники податку

Податкова накладна, складена та зареєстрована в Єдиному реєстрі податкових накладних платником податку, який здійснює операції з постачання товарів/послуг, є для покупця таких товарів/послуг підставою для нарахування сум податку, що відносяться до податкового кредиту.

Податкові накладні, які не надаються покупцю, а також податкові накладні, складені за операціями з постачання товарів/послуг, які звільнені від оподаткування, підлягають реєстрації в Єдиному реєстрі податкових накладних.

Підтвердженням продавцю про прийняття його податкової накладної та/або розрахунку коригування до Єдиного реєстру податкових накладних є квитанція в електронному вигляді у текстовому форматі, яка надсилається протягом операційного дня.

З метою отримання податкової накладної/розрахунку коригування, зареєстрованих в Єдиному реєстрі податкових накладних, покупець надсилає в електронному вигляді запит до Єдиного реєстру податкових накладних, за яким отримує в електронному вигляді повідомлення про реєстрацію податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних та податкову накладну/розрахунок коригування в електронному вигляді. Такі податкова накладна/розрахунок коригування вважаються зареєстрованими в Єдиному реєстрі податкових накладних та отриманими покупцем.

Покупцю товарів/послуг податкова накладна/розрахунок коригування можуть бути надані продавцем таких товарів/послуг в електронній формі з дотриманням вимог законодавства щодо електронного документообігу та електронного цифрового підпису.

З метою отримання продавцем зареєстрованого в Єдиному реєстрі податкових накладних розрахунку коригування, що підлягає реєстрації в Єдиному реєстрі податкових накладних покупцем, такий продавець надсилає в електронному вигляді запит до Єдиного реєстру податкових накладних, за яким отримує в електронному вигляді повідомлення про реєстрацію розрахунку коригування в Єдиному реєстрі податкових накладних та розрахунок коригування в електронному вигляді. Такий розрахунок коригування вважається зареєстрованим в Єдиному реєстрі податкових накладних та отриманими продавцем.

8. Податкові періоди

Звітним (податковим) періодом є один календарний місяць.

9. Порядок надання податкової декларації та строки розрахунків з бюджетом

Основний нормативний акт: Порядок заповнення і подання податкової звітності з податку на додану вартість, затверджений Наказом Міністерства фінансів України від 28.01.2016 № 21

Податкова декларація подається за базовий звітний (податковий) період, що дорівнює календарному місяцю, протягом 20 календарних днів, що настають за останнім календарним днем звітного (податкового) місяця.

Сума податкового зобов’язання, зазначена платником податку в поданій ним податковій декларації, підлягає сплаті протягом 10 календарних днів, що настають за останнім днем відповідного граничного строку, передбаченого Податковим кодексом для подання податкової декларації. (протягом 30 календарних днів наступних за звітним місяцем)

До податкової звітності з податку на додану вартість належать:

податкова декларація з податку на додану вартість з додатками;

уточнюючий розрахунок податкових зобов'язань з податку на додану вартість у зв'язку з виправленням самостійно виявлених помилок з додатками;

розрахунок податкових зобов'язань, нарахованих отримувачем послуг, не зареєстрованим як платник податку на додану вартість, які постачаються нерезидентами, у тому числі їх постійними представництвами, не зареєстрованими платниками податків, на митній території України.