Бібліотека методичних матеріалів

- Всеосвіта›

- Бібліотека методичних матеріалів›

- Економіка›

- Методичні матеріали до теми "Система рахунків бухгалтерського обліку і подвійний запис"

Матеріал:

Методичні матеріали до теми "Система рахунків бухгалтерського обліку і подвійний запис"

pptx

06.06.2021

Опис методичного матеріалу:

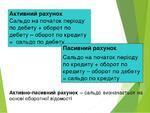

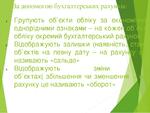

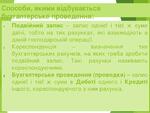

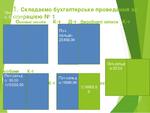

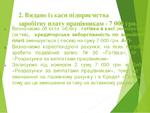

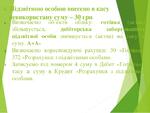

Матеріал у формі презентації з алгоритмом складання бухгалтерських проведень на практичному прикладі . Анімація допомагає зрозуміти послідовність складання бухгалтерських проведень і запис їх на рахунках обліку залежно від призначення рахунків (активних, пасивних, активно-пасивних).

Вміст матеріалу:

Доступ до плеєра. Вбудувати плеєр: