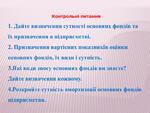

Мета практичної роботи полягає в умінні розраховувати знос та амортизацію основних виробничих фондів на підприємстві та роботи висновки про стан виробничих фондів підприємства.

Використовуючи дані, що характеризують виробничі фонди підприємства розрахувати наступні показники:

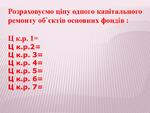

1.1 ціну капітального ремонту об’єкта основних фондів;

1.2 кількість капітальних ремонтів;

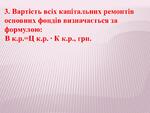

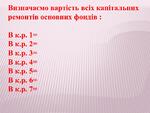

1.3 вартість всіх капітальних ремонтів пооб’єктно;

1.4 норму амортизації об’єкта основних фондів;

1.5 суму амортизації.

1.6 знос об’єкта основних фондів.