Конструктор уроків

- Всеосвіта›

- Бібліотека уроків›

- Бухгалтерський облік›

- Подвійний запис.

Урок:

Подвійний запис.

21.10.2022

Вміст уроку:

1

2

3

4

5

6

7

8

1

2 з 7 балів

ЗАКОНСПЕКТУЙТЕ! ВИВЧІТЬ ОСНОВНІ ТЕРМІНИ ТА ПОНЯТТЯ НАПАМ'ЯТЬ. ФОТО КОНСПЕКТУ ДОДАЙТЕ ДО ЦЬОГО ЗАВДАННЯ!

Подвійний запис, його суть та значення

Кожна господарська операція впливає на дві статті балансу. Тому для повного відображення операції в бухгалтерському обліку необхідно показати її вплив на кожну з цих двох статей, незалежно від того, відносяться вони до активів, капіталу чи зобов’язань. Ця необхідність викликана появою системи подвійного запису, в якій для відображення такого двоякого ефекту кожна операція записується двічі — перший запис показує зміну однієї статті, другий — зміну іншої статті.

Подвійний запис на рахунках є одним з найбільш специфічних прийомів бухгалтерського обліку. Його суть полягає в тому, що кожна господарська операція викликає зміну як мінімум в двох об’єктах обліку, відображених на відповідних бухгалтерських рахунках. Наприклад, якщо підприємство отримує готівку в банку, то в результаті такої операції грошей в касі стає більше, а на поточному рахунку — менше. Якщо підприємство отримує товарно-матеріальні цінності у постачальників, то цих цінностей (матеріалів, палива, товарів тощо) на складах підприємств стає більше, але одночасно на вартість цих цінностей зростає заборгованість підприємства перед постачальниками. Якщо за товарно-матеріальні цінності підприємство розраховується з постачальниками, то грошових коштів на поточному рахунку стає менше, але одночасно знижується і заборгованість перед постачальниками.

Сутність наведених прикладів полягає в тому, що за допомогою подвійного запису здійснюється подвійне відображення засобів на рахунках обліку, викликаних відповідною господарською операцією.

Розглянемо детальніше наведені приклади.

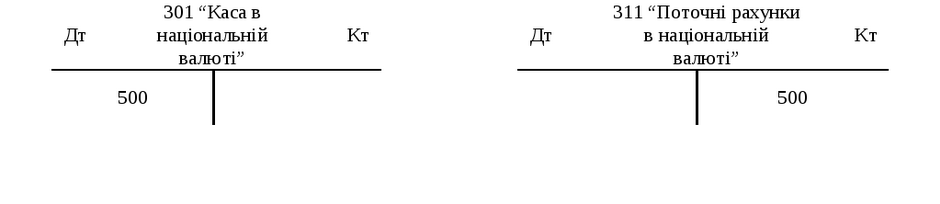

А) В касу з поточного рахунка в банку надійшли грошові кошти в сумі 500 гривень.

— відбувається рух грошей з поточного (розрахункового) рахунку підприємства в касу цього ж підприємства;

— кореспондуючі рахунки: 311 “Поточні рахунки в банку в національній валюті” та 301 “Каса в національній валюті”. Вказані рахунки є активними, тобто збільшуються по дебету і зменшуються по кредиту;

— в бухгалтерському обліку таку операцію відображають наступним чином:

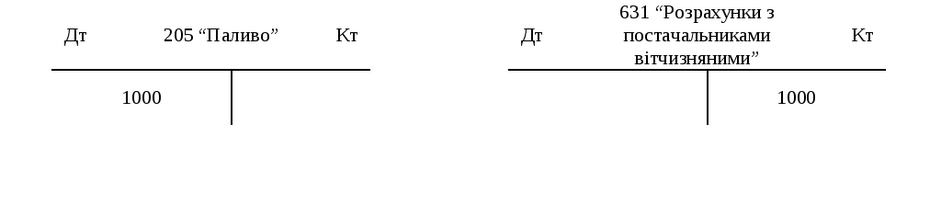

Б) На склад підприємства надійшло від постачальників паливо, за яке не проведено оплату, на суму 1000 гривень.

— зазначена операція призводить до збільшення кількості палива на складі, з одного боку та, до зростання кредиторської заборгованості підприємства – з іншого;

— кореспондуючі рахунки: 205 “Паливо” та 631 “Розрахунки з постачальниками вітчизняними”, з яких перший – активний, другий – пасивний;

— схематично таку операцію можна відобразити наступним чином:

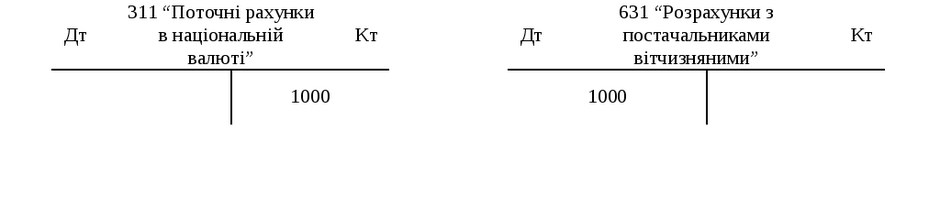

В) З поточного рахунка в банку проведено оплату постачальнику за отримане від нього паливо на суму 1000 гривень.

— така операція викликає зменшення грошових коштів підприємства, з одного боку, та одночасно зменшення кредиторської заборгованості перед постачальником – з іншого, на одну й ту ж суму;

— кореспондуючі рахунки: 311 “Поточні рахунки в банку в національній валюті” та 631 “Розрахунки з постачальниками вітчизняними”, з яких перший – активний, а другий – пасивний;

— схематично така операція виглядає наступним чином:

Відображення господарських операцій в такий спосіб є дещо громіздким. Тому на практиці зазначені операції записують наступним чином:

А) Дт 301 – Кт 311 – 500 грн.;

Б) Дт 203 – Кт 631 – 100 грн.;

В) Дт 631 – Кт 311 – 1000 грн.

Механізм дії подвійного запису полягає в одночасному і взаємопов’язаному відображенні кожної господарської операції в дебеті одного рахунка і в кредиті іншого в однакових сумах.

Запис однієї суми на двох рахунках — на одному по дебету, а іншому по кредиту, називається кореспонденцією рахунків або бухгалтерським проведенням, а задіяні рахунки — кореспондуючими.

Тобто під кореспонденцією рахунків розуміють форму вираження взаємозв’язку між двома і більше рахунками, що виникають при відображенні на них господарських операцій методом подвійного запису. Взаємопов’язані рахунки в цьому випадку є кореспондуючими.

За кількістю кореспондуючих рахунків бухгалтерські проведення поділяються на прості і складні.

Просте проведення — це проведення, в якому сума господарської операції записується в дебет одного і кредит одного рахунка, тобто один рахунок дебетується і один кредитується (див. приклади, наведені вище).

Складне проведення — це проведення, в якому декілька рахунків дебетуються, один — кредитується або навпаки, один рахунок дебетується, а декілька — кредитуються. При цьому загальна сума по дебету і кредиту повинна збігатися. Так, можна дебетувати рахунок “Рахунки в банку” з кредитом декількох інших рахунків, але сума, яка відображається по кредиту цих рахунків, повинна дорівнювати дебету рахунка “Рахунки в банку”. Тобто наведене вище бухгалтерське проведення є складним.

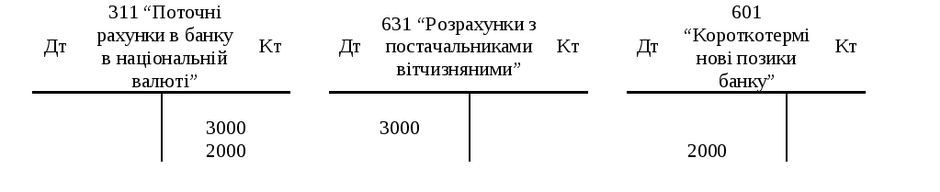

Приклад 4.3. З поточного рахунка в банку перераховано грошові кошти:

— в погашення заборгованості перед постачальником – 3000 гривень;

— в погашення короткотермінової позики банку – 2000 гривень.

Зазначена операція призводить до зменшення грошових коштів на поточному (розрахунковому) рахунку підприємства в банку та одночасно до зменшення кредиторської заборгованості підприємства перед постачальником за отримані від нього матеріальні цінності і зменшення заборгованості перед банком.

Кореспондуючі рахунки: 311 “Поточні рахунки в банку в національній валюті”, 631 “Розрахунки з постачальниками вітчизняними”, 601 “Короткотермінові позики банку”, серед яких перший – активний, два інших – пасивні.

Схематично таку операцію можна відобразити наступним чином:

На практиці таку операцію записують наступним чином:

1) Дт 631 – Кт 311 – 3000 грн.;

2) Дт 601 – Кт 311 – 2000 грн.

Подвійний запис сприяє контролю за рухом майна та джерел його утворення, показує, звідки воно надійшло та на які цілі було спрямоване. Він дозволяє перевірити економічний зміст господарських операцій та правомірність їх здійснення, розпочинаючи від окремої операції та закінчуючи відображенням в балансі. Подвійний запис забезпечує виявлення помилок в облікових записах. Кожна сума відображається по дебету та кредиту різних рахунків, тому оборот по дебету всіх рахунків повинен дорівнювати обороту по кредиту всіх рахунків. Порушення цієї рівності свідчить про допущення помилок в записах, які повинні бути виявлені та виправлені.

Правила подвійного запису для зобов’язань та капіталу протилежні правилам для активів. Це відбувається тому, що активи знаходяться в іншій частині балансу і тому підпорядковуються протилежним правилам.

.png)

2

Закріпіть теоретичний матеріал, перегшляньте відео за посиланнямhttps://youtu.be/JaGD0KcFOXU.

Зробіть декілька скріні екрану, щоб підтвердити перегляд та додайте їх до цього завдання

3

1 з 7 балів

Дайте відповідь на запитання:

Бухгалтерський рахунок – це

.png)

4

1 з 7 балів

Дайте відповідь на запитання:

Сальдо – це

5

1 з 7 балів

Дайте відповідь на запитання:

Подвійний запис сприяє контролю за ?

6

1 з 7 балів

Дайте відповідь на запитання:

Складне проведення — це ?

7

1 з 7 балів

Дайте відповідь на запитання:

Запис однієї суми на двох рахунках — на одному по дебету, а іншому по кредиту, називається?

8

21 жовтня 2022

Рефлексія від 5 учнів

Сподобався:

0

Так: 5

Ні: 0

Зрозумілий:

0

Так: 5

Ні: 0

Потрібні роз'яснення:

0

Ні: 5

Так: 0