Конструктор уроків

- Всеосвіта›

- Бібліотека уроків›

- Бухгалтерський облік›

- План рахунків бухгалтерського обліку

Урок:

План рахунків бухгалтерського обліку

06.10.2022

Вміст уроку:

1

2

3

1

2 з 4 балів

Законспектуйте. Додайте скріншот конспекту.

План рахунків бухгалтерського обліку

План рахунків – це систематизований перелік найменувань і кодів (номерів) рахунків та субрахунків бухгалтерського обліку, що використовується для відображення діяльності підприємства, установи, організації.

Суть Плану рахунків бухгалтерського обліку

План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій затверджено Наказом Міністерства фінансів України № 291 від 30.11.99 р. (зареєстровано в Міністерстві юстиції України за № 892/4185 від 21.12.99 р.; враховано вимоги законодавства станом на 01.01.11 р.)

План рахунків бухгалтерського обліку є переліком рахунків і схем реєстрації та групування на них фактів фінансово-господарської діяльності (кореспонденція рахунків) у бухгалтерському обліку. У ньому за десятковою системою наведені коди (номери) й найменування синтетичних рахунків (рахунків першого порядку) й субрахунків /(рахунків другого порядку). Першою цифрою коду визначено клас рахунків, першою і другою – номер синтетичного рахунка, першою, другою, третьою – номер субрахунка. Котирування документів первинного обліку, ведення регістрів бухгалтерського обліку здійснюються із застосуванням щонайменше коду класу й коду синтетичних рахунків (першого і другого порядків).

Субрахунки використовуються підприємствами, виходячи з потреб управління, контролю, аналізу й звітності, та можуть ними доповнюватися введенням нових субрахунків (рахунків другого, третього порядків) із затвердженням кодів (номерів) субрахунків цього Плану рахунків, бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій.

Для бюджетних установ затверджено План рахунків бухгалтерського обліку Наказом Головного управління Державного казначейства України за № 114 від 10 грудня 1999 р., який складається із двох розділів:

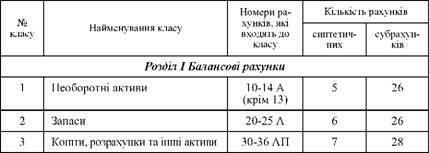

Розділ 1. Балансові рахунки:

Клас 1. Необоротні активи

Клас 2. Запаси

Клас 3. Кошти, розрахунки та інші активи

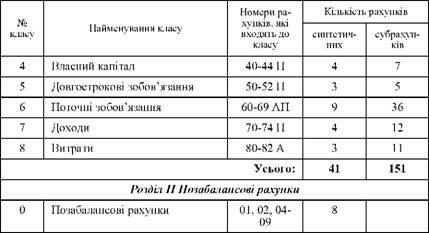

Клас 4. Власний капітал та забезпечення зобов'язань

Клас 5. Довгострокові зобов'язання

Клас 6. Поточні зобов'язання

Клас 7. Доходи і результати діяльності

Клас 8. Витрати за елементами

Клас 9.

Розділ 2. Позабалансові рахунки:

Клас 0. Позабалансові рахунки.

Структурно План рахунків побудований за десятковим принципом: усі рахунки поділено на дев'ять класів, синтетичні рахунки закодовано у межах 10 - 82, а субрахунки - у межах 1 - 9.

СТРУКТУРА ПЛАНУ РАХУНКІВ БУХГАЛТЕРСЬКОГО ОБЛІКУ

Всі рахунки першого - другого класів (крім 13) є активними. Рахунок 13 є регулюючим рахунком (контрактивним) до відповідних рахунків обліку активів (необоротних активів).

Рахунки четвертого класу є пасивними. Рахунки сьомого класу за формою записів у них є пасивними, а восьмого - активними. Поділ рахунків і субрахунків, призначених для обліку розрахункових операцій, і зарахування їх до класу третього і шостого має умовний характер. Окремі рахунки класів 3 та 6 залежно від того, яке за ними сальдо-дебетове чи кредитове, можуть відображатися як в активі, так і в пасиві балансу. Так, рахунок, 68 "Внутрішні розрахунки" може бути активним, пасивним чи активно-пасивним залежно від того, в якій установі він застосовується.

У самостійний розділ у Плані рахунків виділено позабалансові рахунки (рахунки від 01 до 09). Вони призначені для обліку активів і розрахунків, які виключені з обороту установи і не відображаються в балансі, проте потребують спеціального контролю.

.png)

2

6 жовтня 2022

3

2 з 4 балів

Перегляньте відео. Додайте скрін до завдання.

Рефлексія від 5 учнів

Сподобався:

0

Так: 5

Ні: 0

Зрозумілий:

0

Так: 5

Ні: 0

Потрібні роз'яснення:

0

Ні: 4

Так: 1