Конструктор уроків

- Всеосвіта›

- Бібліотека уроків›

- Інформатика›

- Фінансові розрахунки. Задачі оптимізації

Урок:

Фінансові розрахунки. Задачі оптимізації

06.11.2024

Вміст уроку:

1

2

3

4

5

6

7

8

9

10

11

12

Опис, який учні побачать перед початком уроку

Фінансові розрахунки. Задачі оптимізації

План

Фінансові розрахунки.

Задачі оптимізації

1

Фінансові розрахунки

Якщо людина хоче зібрати гроші, наприклад, для подорожі, або для певної покупки, або для оплати подальшого навчання, то це можна зробити кількома способами.

Можна просто відкладати гроші та зберігати їх удома. А можна покласти гроші в банк на депозитний рахунок (депозит) або інвестувати гроші в цінні папери або в діяльність певної фірми з метою отримання прибутку. Інвестиція — це придбання цінних паперів, обладнання, будівель та іншого з метою отримання прибутків.

На покладені на депозит кошти банк виплачує певні відсотки за один рік тримання коштів на рахунку, що збільшує вкладені кошти, і тим самим вкладник отримує прибуток.Банки пропонують різні види депозитів із різними умовами нарахування відсотків

Один з видів депозитів — депозит з нарахуванням відсотків у кінці строку депозиту. У таких депозитах, якщо вкладник поклав на один рік x гривень під p відсотків річних (річна відсоткова ставка), то через рік він може забрати в банку гроші, які він вклав рік тому (x грн), плюс прибуток(x·p/100грн), тобто вкладник через рік отримає від банку x+x·p/100=x·(1+p/100) грн. Інколи банки пропонують аналогічні депозити, але на більш короткий термін (6 місяців, 3 місяці та навіть 1 місяць). Тоді вкладник отримує відповідну частину прибутку. Так, якщо обрано депозит на 3 місяці, прибуток становитиме x·(p/100)/4 грн, бо 3 місяці — це 1/4 частина року.

Інший вид депозиту — депозит з капіталізацією. За умовою такого депозиту відсотки на вкладену суму нараховують щомісяця й отриманий прибуток щомісяця додають до внесеної суми. Тим самим прибуток кожного наступного місяця збільшується, тому що збільшується сума, на яку нараховуються відсотки. Якщо вкладник за таких умов поклав на один рік х гривень під р відсотків річних, то через рік він може забрати в банку x·(1+(p/100)/12)12 гривень.

Якщо вкладник поклав х гривень на депозит під р відсотків річних не на рік, а на k місяців з капіталізацією кожного місяця, то після закінчення строку депозиту він отримає x·(1+(p/100)/12) k гривень.

Для виконання обчислень за вищенаведеними формулами можна використати звичайний калькулятор, програму Калькулятор з набору програм Стандартні, що входить до складу ОС, різноманітні депозитні калькулятори, розташовані на спеціальних сайтах, табличні процесори.

2

1 з 9 балів

Відкрити депозитний калькулятор, розміщений на сайті https://fin-calc.org.ua/ua/deposit/calculate/

У поля калькулятора ввести дані: сума депозиту 35000 грн, термін депозиту 12 місяців і відсоткова ставка 11%. Встановити перемикач, що визначає умови депозиту щодо капіталізації прибутку, і натиснути кнопку ПОРАХУВАТИ.

Вказати суму виплати в кінці року та суму відсотків за депозитом.

Додати таблицю розрахунків у вигляді скриншоту.

.png)

3

Фінансові розрахунки (продовження)

Табличний процесор Excel надає можливість виконувати фінансові розрахунки з використанням спеціальних фінансових функцій, які знаходяться в бібліотеці функцій в категорії Фінансові.

Розглянемо використання кількох з них.

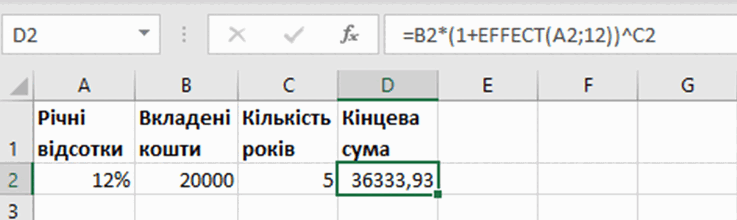

Для обчислення річного прибутку по депозиту в Excel можна використати функцію EFFECT. Її загальний вигляд: EFFECT(номінальна_ставка;кіл_пер), де номінальна_ставка - відсоткова ставка; кіл_пер - кількість періодів у році, за які нараховуються складні відсотки.

На малюнку подано таблицю з використанням формули з функцією EFFEKT для визначення кінцевої суми депозиту зі щомісячною капіталізацією.

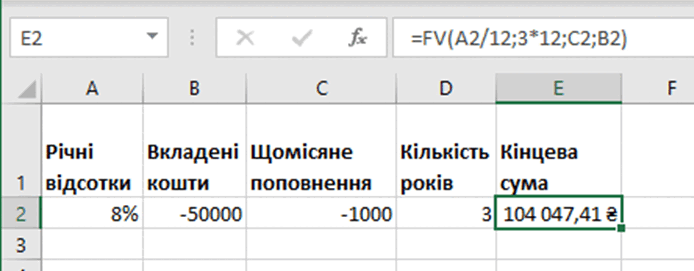

Ще один вид депозиту — це депозит із заданою річною відсотковою ставкою, який вкладник поповнює певною постійною сумою через кожний заданий період часу. Для розрахунків по такому депозиту в Excel можна використати фінансову функцію FV. Її загальний вигляд: FV (ставка;кпер;плт;[пс];[тип]), де ставка — відсоткова ставка за період; кпер – загальна кількість періодів платежів за ануїтетом; плт - виплата, що проводиться у кожний період; пс – наведена до поточного моменту вартість, тобто загальна сума, яка на поточний момент дорівнює ряду майбутніх платежів; тип - необов'язковий. Число 0 або 1, що означає термін виплати. Якщо аргумент "тип" опущено, передбачається значення 0.

Наприклад, якщо вкладник поклав 5000 грн під 8% річних з поповненням щомісяця на постійну суму 1000 грн, то сума коштів, яку отримає вкладник через 3 роки, дорівнює =FV(8 %/12;36;-1000;-5000)=46 886,74 (грн). Таким чином, за 3 роки вкладник поклав 5000+1000*36=41000(грн), а отримав 46886,74грн, тим самим отримавши за 3 роки 5886,74 грн прибутку.

На малюнку подано таблиці для обчислення кінцевої суми депозиту із заданою річною ставкою і постійною сумою поповнення з використанням фінансової функції FV.

Крім того, що банк відкриває депозити вкладникам, виплачуючи їм прибуток за можливість використовувати їхні гроші протягом певного часу, банк кредитує фірми й окремих людей. Кредити беруться, щоб започаткувати або розширити власний бізнес, щоб здійснити певні покупки, щоб заплатити за навчання, здійснити подорож та ін.. Видаючи кредит, банк, по суті, позичає гроші фірмі або конкретній людині на певний час під певні відсотки на рік. Позичальник повинен повернути банку позичену суму протягом періоду кредитування, а також заплатити банку додаткову суму, що визначається річними відсотками позики, за те, що вони отримують можливість використовувати гроші банку.

Додаткова сума, яку позичальник повинен заплатити банку (відсотки за кредит), може виплачуватися банку за двома різними схемами.

Стандартна схема передбачає, що сам кредит повертається щомісяця однаковими сумами, а додаткова сума визначається щомісячно як відсотки від залишку кредиту.

У таблиці наведено схему повернення кредиту 50000 грн, взятого на 12 місяців під 15% річних.

Місяць | Заборгованість за кредитом | Погашення кредиту | Відсотки за кредитом | Комісії | Виплати в місяць |

1 | 50000,00 | 4166,70 | 625,00 | 0,00 | 4791,70 |

2 | 45833,30 | 4166,70 | 573,00 | 0,00 | 4739,70 |

3 | 41666,60 | 4166,70 | 520,90 | 0,00 | 4687,60 |

4 | 37499,90 | 4166,70 | 468,80 | 0,00 | 4635,50 |

5 | 33333,20 | 4166,70 | 416,70 | 0,00 | 4583,40 |

6 | 29166,50 | 4166,70 | 364,60 | 0,00 | 4531,30 |

7 | 24999,80 | 4166,70 | 312,50 | 0,00 | 4479,20 |

8 | 20833,10 | 4166,70 | 260,50 | 0,00 | 4427,20 |

9 | 1666,40 | 4166,70 | 208,40 | 0,00 | 4375,10 |

10 | 12499,70 | 4166,70 | 156,30 | 0,00 | 4323,00 |

11 | 8333,00 | 4166,70 | 104,20 | 0,00 | 4270,90 |

12 | 4166,30 | 4166,70 | 52,10 | 0,00 | 4218,40 |

Разом | 50000,00 | 4063,00 | 0,00 | 54063,00 |

Як видно з таблиці 1, сам кредит повертається кожного місяця однаковими сумами (за винятком останнього місяця), а додаткові суми (відсотки за кредитом) щомісяця змінюються, а саме зменшуються, бо кожного місяця зменшується сума залишку кредиту. І тому сума повернення частини кредиту разом з відсотками щомісяця зменшується.

Взявши кредит 50000грн. на вказаних вище умовах, позичальник повертає за рік банку 54063 грн., тобто ще додатково сплачує банку 4063грн. за те, що банк позичив йому вказану суму.

Друга схема повернення кредиту і відсотків за кредитування — ануїтетна.

Ануїтет — послідовність грошових платежів через однакові інтервали часу однаковими сумами. Суть цієї схеми полягає в тому, що позичальник повинен повертати банку щомісяця одну й ту саму суму, одна частина якої є частиною самого кредиту, а друга — виплата відсотків за кредитування.

Схема виплат з ануїтетною схемою нарахування відсотків

Місяць | Заборгованість за кредитом | Погашення кредиту | Відсотки за кредитом | Комісії | Виплати в місяць |

1 | 50000,00 | 3887,92 | 625,00 | 0,00 | 4512,92 |

2 | 46112,08 | 3936,52 | 576,40 | 0,00 | 4512,92 |

3 | 42175,56 | 3985,73 | 527,19 | 0,00 | 4512,92 |

4 | 38189,83 | 4035,55 | 422,37 | 0,00 | 4512,92 |

5 | 34154,28 | 4085,99 | 426,93 | 0,00 | 4512,92 |

6 | 30068,29 | 4137,07 | 375,85 | 0,00 | 4512,92 |

7 | 25931,22 | 4188,78 | 324,14 | 0,00 | 4512,92 |

8 | 21742,44 | 4241,14 | 271,78 | 0,00 | 4512,92 |

9 | 17501,30 | 4294,15 | 218,77 | 0,00 | 4512,92 |

10 | 13207,15 | 4347,83 | 165,09 | 0,00 | 4512,92 |

11 | 8859,32 | 4402,18 | 110,74 | 0,00 | 4512,92 |

12 | 4452,14 | 4452,14 | 55,71 | 0,00 | 4512,92 |

Разом | 50000,00 | 4154,97 | 0,00 | 54154,97 |

Як видно з таблиці, узятий кредит разом з відсотками повертається кожного місяця однаковими сумами (за винятком останнього місяця). Узявши кредит 50000грн. на вказаних вище умовах, позичальник повертає за рік банку 54154,97грн, тобто ще додатково сплатив банку 4154,97 грн за те, що банк позичив йому вказану суму.

Схема нарахування відсотків (стандартна чи ануїтетна) визначається банком як одна з умов кредитування.

4

1 з 9 балів

Розрахувати схему повернення кредиту, використавши кредитний калькулятор : https://fin-calc.org.ua/ua/credit/calculate/

У поля ввести термін кредитування 5 років (5*12=60 місяців), сума кредиту 50000 грн. і відсоткова ставка 12%, встановити перемикач, що визначає схему нарахування відсотків, увести відсотки комісії, якщо банк включає їх як одну з умов кредитування, і натиснути кнопку ПОРАХУВАТИ.

Вказати суму виплати за кредитом разом з відсотками.

Надати скриншот таблиці, де відображається результат розрахунків.

5

1 з 9 балів

У чому полягає особливість депозиту з капіталізацією відсотків порівняно зі звичайним депозитом?

6

1 з 9 балів

Чим характеризується ануїтетна схема повернення кредиту?

7

1 з 9 балів

Яка фінансова функція в Excel використовується для розрахунку майбутньої суми депозиту з поповненням постійними платежами?

8

Задачі оптимізації

Люди дуже часто розв’язують задачі вибору найкращого в певному сенсі варіанта поведінки серед набору можливих варіантів. Ці задачі люди розв’язують у побуті, на виробництві, в економіці, на транспорті, у військовій справі тощо.

Наприклад, якщо вам потрібно поїхати на виставу в театр, то ви шукаєте з усіх можливих або найшвидший маршрут, або найдешевший. І приймаєте кожного разу конкретне рішення, яким маршрутом ви поїдете саме того дня. Якщо потрібно створити новий літак, то велика група людей приймає рішення, які матеріали, скільки людей, скільки енергоресурсів, коштів та іншого потрібно використати (і все це в межах допустимих можливостей), щоб у майбутньому продаж нового літака приніс найбільший можливий прибуток. Якщо планують військову операцію, то приймають рішення, як її провести, щоб досягти поставленої мети і при цьому мати найменші можливі втрати людей і військової техніки.

Задачі, які визначають найкращий у певному сенсі (найдешевший, найшвидший, з найменшими втратами, з найбільшими прибутками тощо) план дій, називаються задачами оптимізації.

Для розв’язування таких задач у побуті люди часто користуються інтуїцією, життєвим досвідом. Розв’язування таких задач в інших галузях діяльності людини вимагає застосування спеціальних наукових методів для планування діяльності й прийняття рішень, як і розробляються із середини ХХст.. Ці методи полягають у такому:

Записують сукупність допустимих можливостей, умов, ресурсів тощо як систему рівнянь і/або нерівностей — систему обмежень.

Задають для визначення оптимального варіанта цільову функцію, яка повинна набути максимального або мінімального значення (залежно від поставленої задачі) для тих значень аргументів, які задовольняють систему обмежень.

Шукають мінімум або максимум цільової функції та відповідні йому значення аргументів з урахуванням системи обмежень, що й вважається розв’язком задачі оптимізації.

Розглянемо приклад такої задачі й алгоритм її розв’язування з використанням табличного процесора Excel.

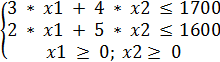

Задача 1. Підприємство випускає столи двох моделей: A і B. Для випуску одного столу моделі A потрібно 3 одиниці сировини та 2 одиниці машинного часу. Для випуску одного столу моделі B —4 одиниці сировини та 5 одиниць машинного часу.

Прибуток від реалізації одного столу моделі A складає 2 грошові одиниці, столу моделі B — 4 грошові одиниці. На підприємстві на тиждень наявні 1700 одиниць сировини та 1600 одиниць машинного часу. Визначити, яким повинен бути план виробництва на тиждень, щоб підприємство отримало максимальний прибуток.

Побудуємо математичну модель для цієї задачі.

Нехай x1 — кількість столів моделі À, випущених за тиждень, а x2 — кількість столів моделі B. Щотижневий прибуток від реалізації такої кількості продукції виражатиметься значеннями функції: Z=2*x1+4*x2. Функція Z — це цільова функція. Для того, щоб підприємство маломаксимальний прибуток, потрібно, щоб функція Z набула максимального значення.

Запишемо систему обмежень на ресурси для даного плану виробництва:

Обмеження на сировину виражаються нерівністю: 3*x1+4*x2<=700.

Обмеження на машинний час: 2*x1+5*x2>=1600.

Крім того, очевидно, що x1 і x2 можуть набувати тільки невід’ємних значень.

Маємо таку систему обмежень:

Потрібно знайти такі значення змінних x1 та x2,за яких будуть виконуватися нерівності у системі обмежень, а цільова функція Z набуде максимального значення.

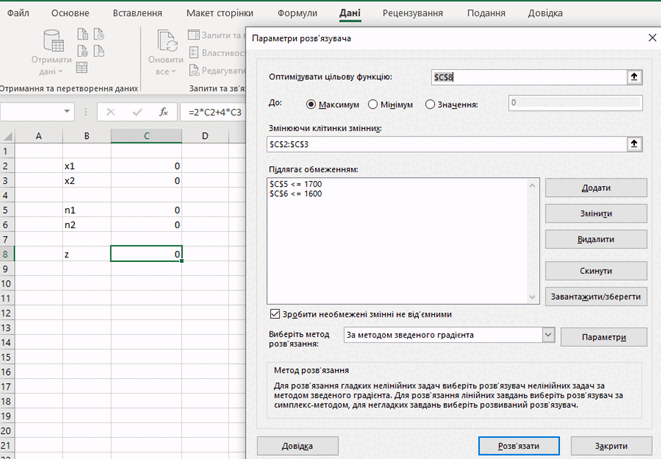

У процесі використання Excel для розв’язування задач оптимізації на стрічці на вкладці Дані має бути група елементів керування Аналіз з кнопкою Пошук рішення.

Якщо ця група не відображається на вкладці Дані, потрібно виконати Файл → Параметри, і далі у вікні Параметри Excel обрати Надбудови → Перейти. Після цього у вікні Надбудови встановити позначку прапорця Пошук розв'язання і вибрати ОК.

Для розв’язування наведеної задачі потрібно:

Увести початкові значення змінних, наприклад увести в клітинки С2 і С3 значення 0 для змінних x1 та х2.

Увести формули, що відповідають нерівностям системи обмежень, наприклад увести в клітинку С5 формулу=3C2+4C3, що відповідає лівій частині першої нерівності системи, а в клітинку С6 — формулу=2C2+5C3, що відповідає лівій частині другої нерівності системи.

Увести формулу, що відповідає цільовій функції, наприклад увести в клітинку С8 формулу=2C2+4C3.

Виконати Дані → Аналіз → Розв'язувач.

Заповнити поля та встановити позначки елементів керування вікна Параметри розв'язувача відповідно до умови задачі, наприклад за зразком

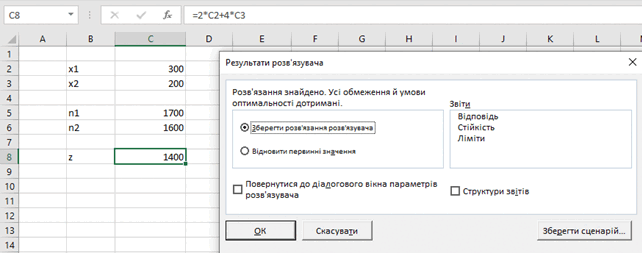

Натиснути кнопку Розв'язати.

Після цього в клітинках із значеннями змінних це клітинки С2 і С3 за спеціальним алгоритмом будуть змінюватися значення так, щоб значення в клітинці із значенням цільової функції (на рис. це клітинка С8) стало оптимальним відповідно до умови задачі.

Для розглянутої задачі цільова функція набуде максимального значення 1400 при значеннях змінних х1=300 та х2=200. При цьому ліві частини нерівностей системи обмежень (клітинки С5 і С6) матимуть граничні значення:1700 та 1600.

Отже, за оптимального плану потрібно щотижнево виготовляти 300 столів моделі А та 200 столів моделі В. При цьому буде повністю використано наявні виробничі ресурси, а підприємство отримає максимальний прибуток — 400 грошових одиниць.

9

1 з 9 балів

Що є головною метою розв'язування задачі оптимізації?

10

1 з 9 балів

Як називається функція в математичній моделі оптимізації, яка повинна набути максимального або мінімального значення (наприклад, функція прибутку)?

11

1 з 9 балів

Який інструмент (надбудова) в Excel використовується для розв'язування задач оптимізації?

12

1 з 9 балів

Навести два приклади задачи оптимізації (одна в побуті, друга на підприємстві).

Рефлексія від 77 учнів

Сподобався:

0

Так: 70

Ні: 7

Зрозумілий:

0

Так: 69

Ні: 8

Потрібні роз'яснення:

0

Ні: 72

Так: 5