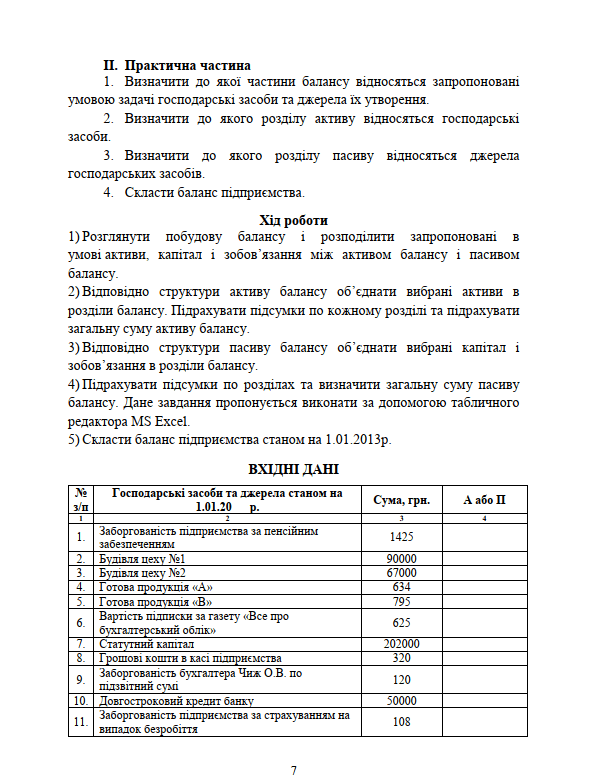

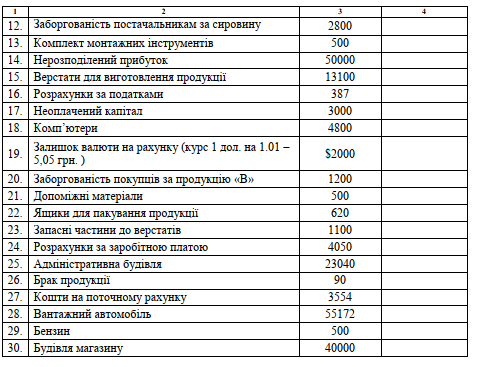

Конструктор уроків

- Всеосвіта›

- Бібліотека уроків›

- Бухгалтерський облік›

- Бухгалтерський баланс (пасив)

Урок:

Бухгалтерський баланс (пасив)

23.10.2023

Вміст уроку:

1

2

1

Характеристика пасиву балансу:

У першому розділі пасиву балансу фіксують дані про наявність власного капіталу підприємства. Визначаючи підсумок власного капіталу (першого розділу пасиву балансу), від суми всіх статей віднімають суму непокритих збитків, неоплаченого капіталу (суму заборгованості власників(учасників) за внесками до статутного капіталу) та вилученого капіталу (фактичну собівартість акцій власної емісії або часток, вилучених товариством у його учасників).

У другому розділі пасиву балансу наводять інформацію про склад забезпечень наступних витрат і платежів, які нараховані у звітному періоді (витрати на оплату майбутніх відпусток, гарантійні зобов’язання тощо), величина яких на дату складання балансу може бути визначена тільки шляхом попередніх (прогнозних) оцінок, а також залишки коштів цільового фінансування і цільових надходжень, які отримані з бюджету та інших джерел.

У третьому розділі пасиву балансу дають інформацію про довгострокові зобов’язання підприємства. До них належать довгострокові кредити банків, довгострокові фінансові зобов’язання, відстрочені податкові зобов’язання та інші довгострокові пасиви.

У четвертому розділі пасиву балансу подають дані про поточні зобов’язання підприємства (короткострокові кредити банків, векселі видані, кредиторську заборгованість, поточні зобов’язання за рахунками тощо).

У п’ятому розділі пасиву бухгалтерського балансу записують інформацію про суму доходів майбутніх періодів (одержані авансові платежі за здані в оренду основні засоби та інші необоротні активи тощо).

Приклад пасиву балансу ТзОВ «Глібовичі» на 31.12.2008 р. відображено в Таблиці 2.

Таблиця 2. ПАСИВ БАЛАНСУ ТзОВ «ГЛІБОВИЧІ»

Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

1 | 2 | 3 | 4 |

І. ВЛАСНИЙ КАПІТАЛ | |||

Статутний капітал | 300 | 200000 | 200000 |

Пайовий капітал | 310 | ||

Додатковий вкладений капітал | 320 | 12100 | 12500 |

Інший додатковий капітал | 330 | ||

Резервний капітал | 340 | ||

Нерозподілений прибуток (непокритий збиток) | 350 | 14310 | 15500 |

Неоплачений капітал | 360 | (54600) | ( ) |

Вилучений капітал | 370 | ( ) | ( ) |

Усього за розділом І | 380 | 171810 | 228000 |

ІІ. ЗАБЕЗПЕЧЕННЯ НАСТУПНИХ ВИТРАТ І ПЛАТЕЖІВ | |||

Забезпечення виплат персоналу | 400 | ||

Інші забезпечення | 410 | ||

Цільове фінансування | 420 | 15000 | 12000 |

Усього за розділом ІІ | 430 | 15000 | 12000 |

ІІІ. ДОВГОСТРОКОВІ ЗОБОВ’ЯЗАННЯ | |||

Довгострокові кредити банків | 440 | 70000 | 25000 |

Інші довгострокові фінансові зобов’язання | 450 | ||

Відстрочені податкові зобов’язання | 460 | ||

Інші довгострокові зобов’язання | 470 | ||

Усього за розділом ІІІ | 480 | 70000 | 25000 |

IV. ПОТОЧНІ ЗОБОВ'ЯЗАННЯ | |||

Короткострокові кредити банків | 500 | 62400 | 75600 |

Поточна заборгованість за довгостроковими зобов’язаннями | 510 | 1200 | |

Векселі видані | 520 | ||

Кредиторська заборгованість за товари, роботи, послуги | 530 | 125600 | 143450 |

Поточні зобов’язання за розрахунками: | |||

з одержаних авансів | 540 | 12400 | 24500 |

з бюджету | 550 | 2400 | 7255 |

з позабюджетних платежів | 560 | ||

зі страхування | 570 | 180 | 2355 |

з оплати праці | 580 | 15555 | 24565 |

з учасниками | 590 | ||

із внутрішніх розрахунків | 600 | ||

Інші поточні зобов’язання | 610 | ||

Усього за розділом IV | 620 | 218535 | 278925 |

ІІІ.ДОХОДИ МАЙБУТНІХ ПЕРІОДІВ | 630 | 12320 | 1310 |

БАЛАНС | 640 | 487665 | 545235 |

2

10 з 10 балів

.png)

Рефлексія від 5 учнів

Сподобався:

0

Так: 5

Ні: 0

Зрозумілий:

0

Так: 4

Ні: 1

Потрібні роз'яснення:

0

Ні: 4

Так: 1