Тебе чекає захоплива подорож у світ фінансів і виробництва! Твоє завдання — розкрити, з чого складається собівартість виробу, як формується ціна, які чинники впливають на прибуток та які витрати приховуються за кожною деталлю. Готовий(-а) стати фінансовим детективом? Тоді вперед!

Бібліотека вебквестів

- Всеосвіта›

- Бібліотека вебквестів›

- Технології›

- Таємниці собівартості виробу

Вебквест:

Таємниці собівартості виробу

12.04.2025

5 Клас, 6 Клас, 7 Клас, 8 Клас, 9 Клас

1 рівнів

10 підказок

Час виконання:

60 хвилин

Шаблони: Країна книжок

146

271

0

7

Опис вебквесту (учням цей опис не показується):

Вміст вебквесту:

Налаштування гри

Час за який потрібно виконати всі завдання: 1 година

Доступна загальна кількість невдалих спроб введення ключа: 20 разів

По завершенню гри буде видано сертифікат

Реакція об'єктів при наведенні: Всі об'єкти активні, похитуються при наведенні, а курсор змінюється на вказівний палець

Привітання на початку гри (показується учням)

Привіт, досліднику! Сьогодні ти поринеш у захопливий світ економіки виробництва. Твій розум і логіка — найкращі інструменти для розкриття головної таємниці: з чого складається справжня ціна виробу. Не бійся помилок — кожна відповідь наближає тебе до фінансової майстерності!

Рівень №1 — Країна дослідників переглянути шаблон

Цей рівень містить 11 інтерактивних об'єктів:

1 вихід.

1 сповіщення.

9 сповіщень з введенням відповіді.

Інтерактивні об’єкти на цьому рівні:

Мітка №1/11

Олівець 2

Вихід з рівня

Потрібно знайти і відкрити всі підказки (з відповідями і без відповідей)

Повідомлення перед виконанням умов виходу з рівня:

🔐 Фінальний виклик — обчисли слово-код:

Це економічне явище виникає тоді, коли загальні витрати на виробництво нижчі за ціну реалізації продукції. Його зростання — головна мета будь-якого бізнесу. Що це?

Фінальне повідомлення:

🎉 Вітаю! Ти пройшов(-ла) квест і розгадав(-ла) головні секрети ціноутворення. Твої знання — це інструмент для успішного майбутнього. Не зупиняйся на досягнутому — попереду ще багато цікавих відкриттів! Пам’ятай: кожна гривня — це історія витрат і зусиль. А ти вже вмієш цю історію читати.

Мітка №2/11

Книга Завдання з відповіддю

Завдання:

Термінологічне завдання:

Обери правильне визначення терміна "собівартість виробу".

а) Сума витрат на матеріали.

б) Повна вартість виготовлення одиниці продукції.

в) Ціна продажу виробу.

Правильні варіанти відповіді:

б Б

Відповідь на завдання:

“Супер! Так тримати!” 🎉

Мітка №3/11

2 Завдання з відповіддю

Завдання:

Знайди прибуток:

Ціна виробу — 200 грн. Собівартість — 150 грн.

Який прибуток отримує підприємство з одного виробу?

Правильні варіанти відповіді:

50 50 грн. 50 грн

Відповідь на завдання:

“Відмінно! Ти на правильному шляху!” 🚀

Мітка №4/11

Дівчинка з книгою Завдання з відповіддю

Завдання:

Порахуй собівартість:

Вартість матеріалів — 50 грн,

електроенергія — 10 грн,

оплата праці — 40 грн,

амортизаційні витрати — 20 грн.

Яка повна собівартість виробу?

Правильні варіанти відповіді:

120 120 грн 120 грн.

Відповідь на завдання:

“Точно в ціль! Продовжуй у тому ж дусі!” 🎯

Мітка №5/11

В Завдання з відповіддю

Завдання:

Правда чи міф?

Ціна завжди дорівнює собівартості.

а) Правда

б) Міф

Правильні варіанти відповіді:

б б) Б Б)

Відповідь на завдання:

“Чудова відповідь! Молодець!” 🌟

Мітка №6/11

Хлопчик з книгою Повідомлення при кліку

Повідомлення при кліку на об'єкт:

Підбери пару:

Зістав терміни з визначеннями:

1. Амортизаційні витрати

2. Прибуток

3. Оплата праці

А) Різниця між ціною і собівартістю

Б) Частина витрат на знос обладнання

В) Грошова винагорода працівникам

Мітка №7/11

Хлопчик з телескопом Завдання з відповіддю

Завдання:

Аналіз ситуації:

Виріб продається за 300 грн.

Собівартість — 260 грн.

Що потрібно зробити, щоб збільшити прибуток без підвищення ціни?

Правильні варіанти відповіді:

Зменшити собівартість зменшити собівартість ЗМЕНШИТИ СОБІВАРТІСТЬ зробити собівартість меншою Зробити собівартість меншою

Відповідь на завдання:

“Ого! Ти справжній геній!” 🧠✨

Мітка №8/11

Книга 3 Завдання з відповіддю

Завдання:

Упорядкуй витрати:

Розташуй елементи собівартості в правильному порядку:

Вартість електроенергії

Оплата праці

Вартість матеріалів

Амортизаційні витрати

Правильні варіанти відповіді:

3124 3 1 2 4 3,1,2,4 3, 1, 2, 4. 3/1/2/4 3/ 1/ 2/ 4

Відповідь на завдання:

“Браво! Ще один крок до перемоги!” 🥳

Мітка №9/11

Хлопчик з книгою 2 Завдання з відповіддю

Завдання:

Порівняй:

Два підприємства виготовляють однаковий виріб.

Підприємство А має собівартість 120 грн, а Підприємство Б — 150 грн.

У кого вища рентабельність, якщо ціна для обох — 200 грн?

Правильні варіанти відповіді:

А а Підприємство А Підприємство а підприємство А підприємство а

Відповідь на завдання:

Рентабельність (від нім. rentabel — прибутковий, корисний) — це співвідношення прибутку і витрат, виражене у відсотках. Рентабельність є відносним показником, і вона необхідна для аналізу господарської та економічної діяльності будь-якого підприємства. Саме через таку відносність, показники рентабельності двох і більше різних підприємств можна порівнювати один з одним і розуміти таким чином, яке з них є ефективнішим.

Загальний рівень рентабельності підприємства розраховується так:

Рп = (ВП/С) х 100 %

де ВП — валовий прибуток підприємства, грн.;

С — загальна виробнича собівартість, грн.

“Відповідь бездоганна! Так тримати!” 💪

Мітка №10/11

Дівчинка з книгою 2 Завдання з відповіддю

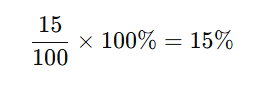

Завдання:

Обчисли вартість електроенергії у відсотках:

Якщо повна собівартість — 100 грн, а на електроенергію витрачається 15 грн,

який це відсоток від загальної собівартості?

Правильні варіанти відповіді:

15 15% 15 % 15 відсотків 15відсотків

Відповідь на завдання:

Так, все правильно!

Щоб знайти відсоток витрат на електроенергію від загальної собівартості, потрібно:

✅ Відповідь: 15%

“Вау! Ти просто неймовірний!” 🌈

Мітка №11/11

Глобус Завдання з відповіддю

Завдання:

Визнач критичну точку:

Якщо підприємство хоче мати прибуток не менше ніж 20 грн з виробу,

якою повинна бути ціна, якщо собівартість — 180 грн?

Правильні варіанти відповіді:

200 грн 200 200грн 200 грн. 200грн. 200 гривень 200 гривень

Відповідь на завдання:

“Правильно! Твій розум — справжній скарб!” 💎

Рефлексія від 7 учнів

Сподобався:

0

Так: 7

Ні: 0

Зрозумілий:

0

Так: 5

Ні: 2

Потрібні роз'яснення:

0

Ні: 6

Так: 1