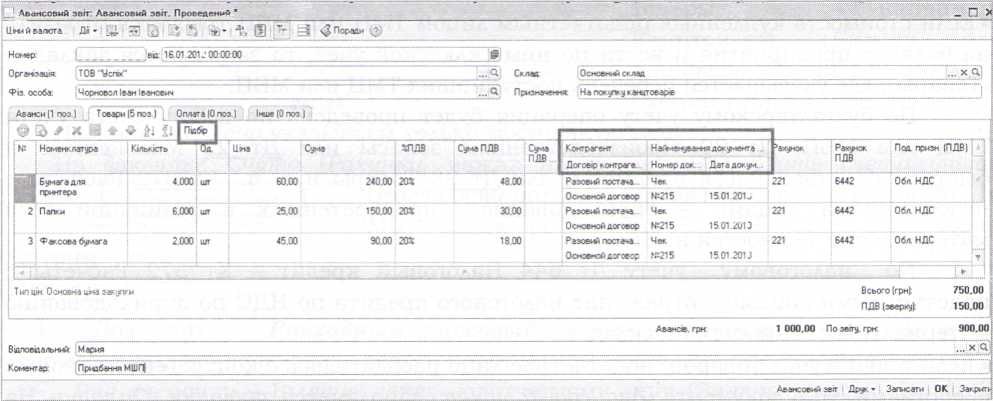

ОДЕСЬКИЙ НАЦІОНАЛЬНИЙ ПОЛІТЕХІЧНИЙ УНІВЕРСИТЕТ

ОДЕСЬКИЙ АВТОМОБІЛЬНО-ДОРОЖНІЙ КОЛЕДЖ

Циклова комісія "Інформаційних технологій"

«1С Підприємство 8.2

(Бухгалтерія для України)»

Навчально-практичний посібник

для студентів ВНЗ І-ІІ рівнів акредитації

Галузь: 05 Соціальні та поведінкові науки

Спеціальність: 071 Облік та оподаткування

Освітньо-професійна програма : Бухгалтерський облік

Одеса 2019

Халипенко В.П.

«1С Підприємство 8.2 (Бухгалтерія для України)»: навчально-практичний посібник для студентів ВНЗ І-ІІ рівнав акредитації. Одеса: ОАДК ОНПУ, 2019. – 192с.

Навчально-практичний посібник «1С Підприємство 8.2 (Бухгалтерія для України)» складений у відповідності до навчальної та робочої програми з предмету «Інформаційні системи і технології в обліку» для студентів 3-го курсу, спеціальністі 071 Облік та оподаткування, освітньо-професійної програми -Бухгалтерський облік.

Посібник може бути використаний також і при викладанні інформаційних систем і технологій в обліку для інших навчальних закладів де викладають цей предмет, на курсах бухгалтерів і т.д.

Посібник включає комплекс методичних вказівок, теорії та практичні завдання. Теоретична частина та практична складаються з 23 тем.

Використання посібника та виконання практичних завдань є складовою частиною навчального процесу, активною формою роботи студентів, яка дасть можливість закріпити та поглибити теоретичні знання, отримані студентом в процесі вивчення курсу, дозволить студентам краще засвоїти дисципліну «Інформаційні системи і технології в обліку.

В результаті освоєння та вивчення матеріалу посібника у студентів з’явиться чітке уявлення про концепцію інформаційної системи 1С Підприємство 8.2 (Бухгалтерія для України), вони будуть знати склад, функції і можливості даного програмного середовища та вдало їх використовувати у вирішенні своїх потреб в бухгалтерській діяльності.

Рецензенти:

- Янковий Володимир Олександрович, кандидат економічних наук, доцент кафедри економіки, права та управління бізнесом, Одеський національний економічний університет.

- Балакірєва Вікторія Анатоліївна, кандидат педагогічних наук, доцент, Південноукраїнський національний педагогічний університет ім. К.Д. Ушинського.

Рекомендовано до друку цикловою комісією «Інформаційних технологій» Одеського автомобільно-дорожнього коледжу ОНПУ.

Протокол №___ від ___________ 2019р.

Голова циклової комісії ________________ /Перезва О.В./

©ОАДК ОНПУ, 2019

©___________, _____

ЗМІСТ

Передмова……………………………………………………………..……. | 5 |

І. Теоретична частина……………………………………………….……. | 7 |

1.1 Загальні Поняття про програму 1С: Підприємство 8.2 (Бухгалтерія для України). Види конфігурацій……………………...…… | 7 |

1.2 Платформа програми 1С: Підприємство 8.2 (Бухгалтерія для України). Створення інформаційної бази………………………......... | 10 |

1.3 Інтерфейс програми 1С: Підприємство 8.2 (Бухгалтерія для України). Початок роботи в Програмі………………………………….… | 14 |

1.4 Створення організації. Заповнення всіх основних Даних та кодів в Програмі 1С: Підприємство 8.2…………………………………… | 19 |

1.5 Введення інформації про структуру організації. Заповнення довідника «Фізичні особи організації», «Співробітники організації», «Відповідальні особи організації», «Склади місця зберігання» в Програмі 1С: Підприємство 8.2……………………….…… | 23 |

1.6 Облікова політика організації в Програмі 1С: Підприємство 8.2… | 26 |

1.7 Заповнення довідника «Контрагенти» в Програмі 1С: Підприємство 8.2………………………………………………..……… | 28 |

1.8 Введення відомостей про товари та послуги. Довідник «Класифікатор одиниць вимірювання», «Номенклатурні групи», «Типи цін», «Номенклатура» в Програмі 1С: Підприємство 8.2…..……. | 32 |

1.9 Термінологія в Програмі 1С: Підприємство 8.2……………………… | 36 |

1.10 Плани рахунків, їх категорії та субконто……………………………. | 40 |

1.11 Реєстрація Банківських документів в Програмі 1С: Підприємство 8.2…………………………………………………………… | 42 |

1.12 Створення звітів в Програмі 1С: Підприємство 8.2………………... | 48 |

1.13 Касові операції. Каса в Програмі 1С: Підприємство 8.2…………… | 52 |

1.14 Касова книга. Інкасація в Програмі 1С: Підприємство 8.2…………. | 57 |

1.15 Авансовий звіт в Програмі 1С: Підприємство 8.2…………………... | 58 |

1.16 Складські операції в Програмі 1С: Підприємство 8.2………………. | 62 |

1.17 Послуги сторонніх організацій в Програмі 1С: Підприємство 8.2… | 66 |

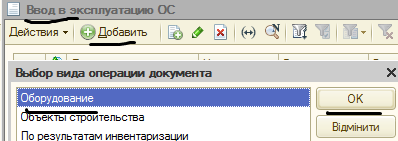

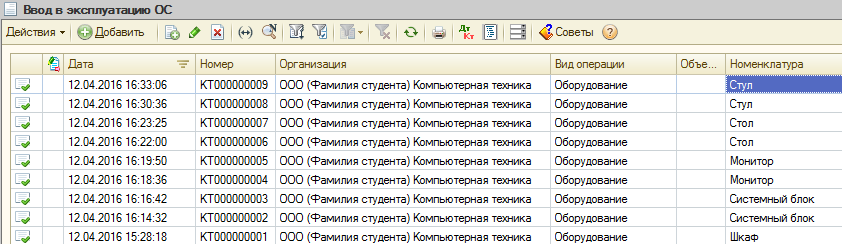

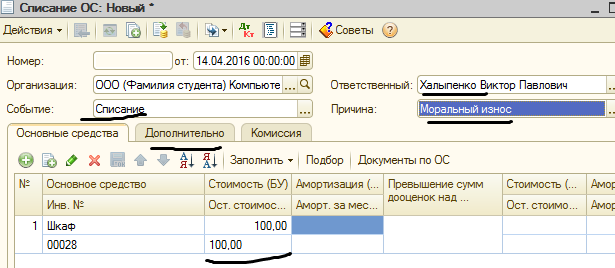

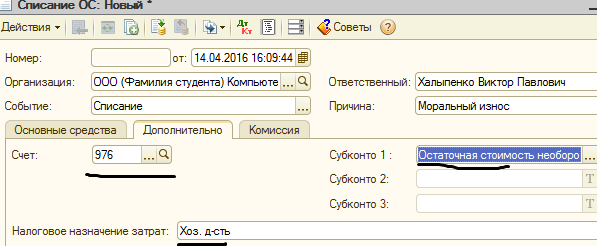

1.18 Облік основних засобів и нематеріальніх актівів в Програмі 1С: Підприємство 8.2……………………………………………. | 69 |

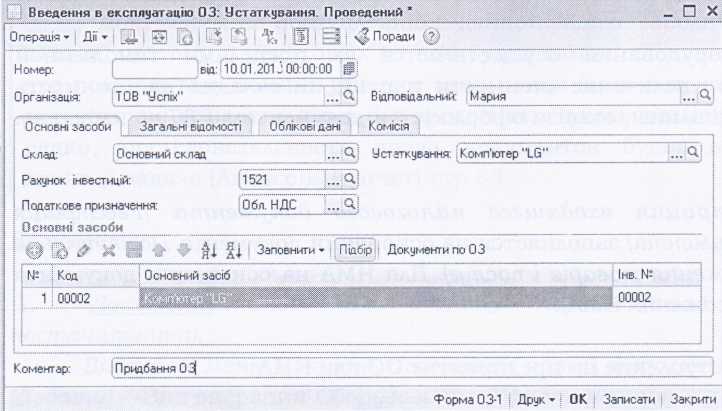

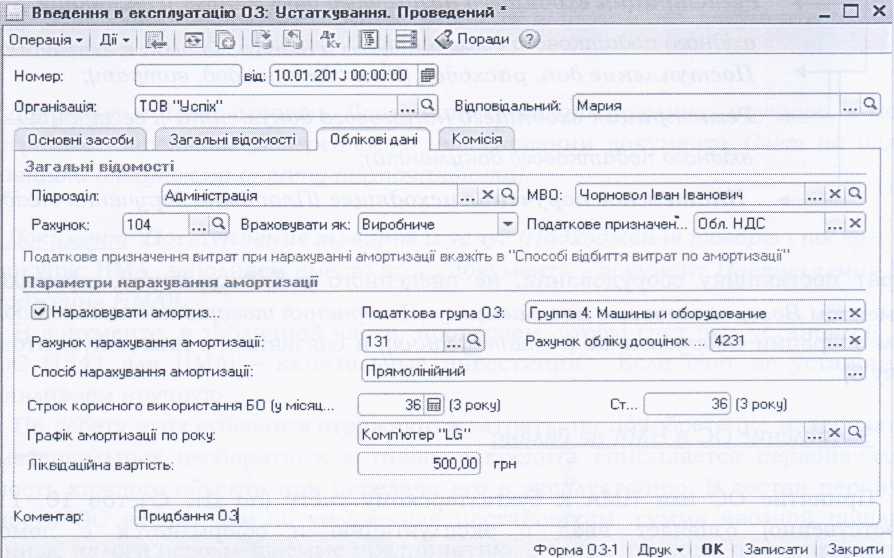

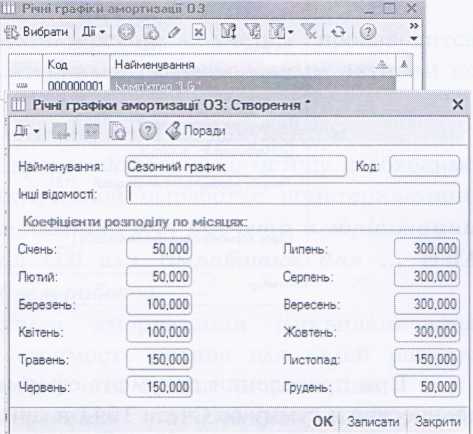

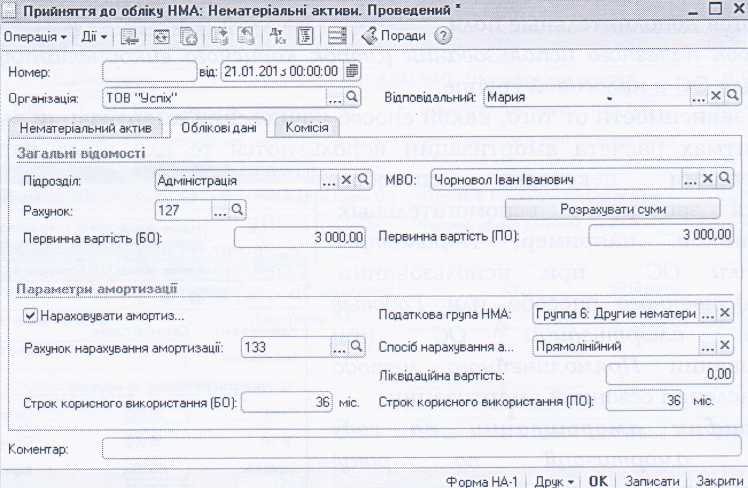

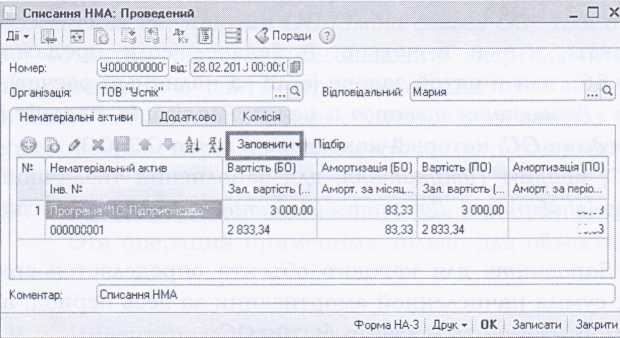

1.19 Введення в експлуатацію, нарахування амортизації, Інвентаризація та переміщення основних засобів та НМА в Програмі 1С: Підприємство 8.2………………………………………….. | 73 |

1.20 Нарахування авансу в Програмі 1С: Підприємство 8.2…………….. | 78 |

1.21 Нарахування заробітної плати в Програмі 1С: Підприємство 8.2……………………………………………………………. | 81 |

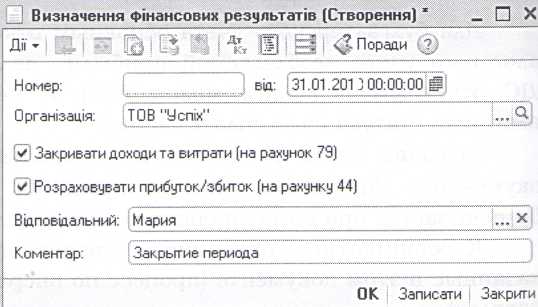

1.22 Закриття ПЕРІОДУ. Визначення фінансового результату в Програмі 1С: Підприємство 8.2…………………………………………. | 85 |

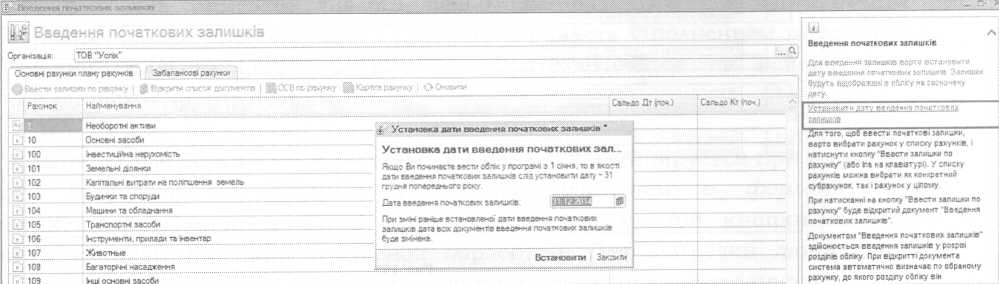

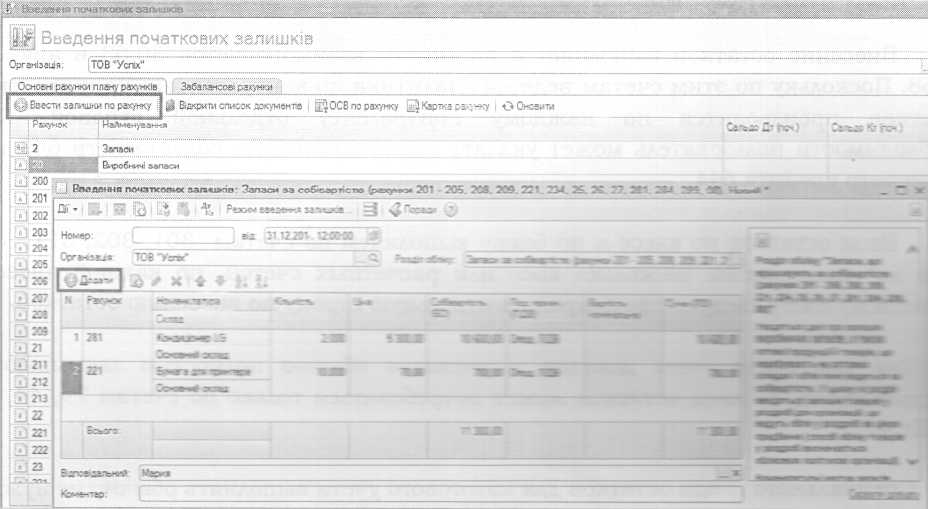

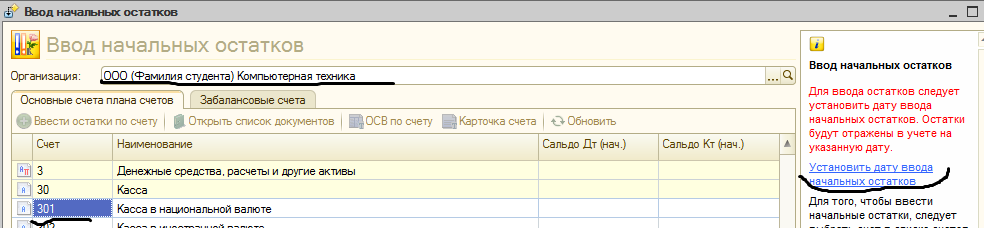

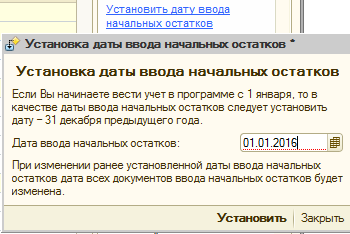

1.23 Введення залишків в Програмі 1С: Підприємство 8.2……………… | 91 |

ІІ. Практична частина……………………………………………………. | 94 |

2.1 Створення організації. ……………………..…………………………... | 94 |

2.2 Створення підрозділів в організації…………………………………… | 98 |

2.3 Створення посад………………………………………………………... | 99 |

2.4 Створення фізичних осіб в базі……………………………………….. | 100 |

2.5 Відповідальні особи організації…………………………………….… | 103 |

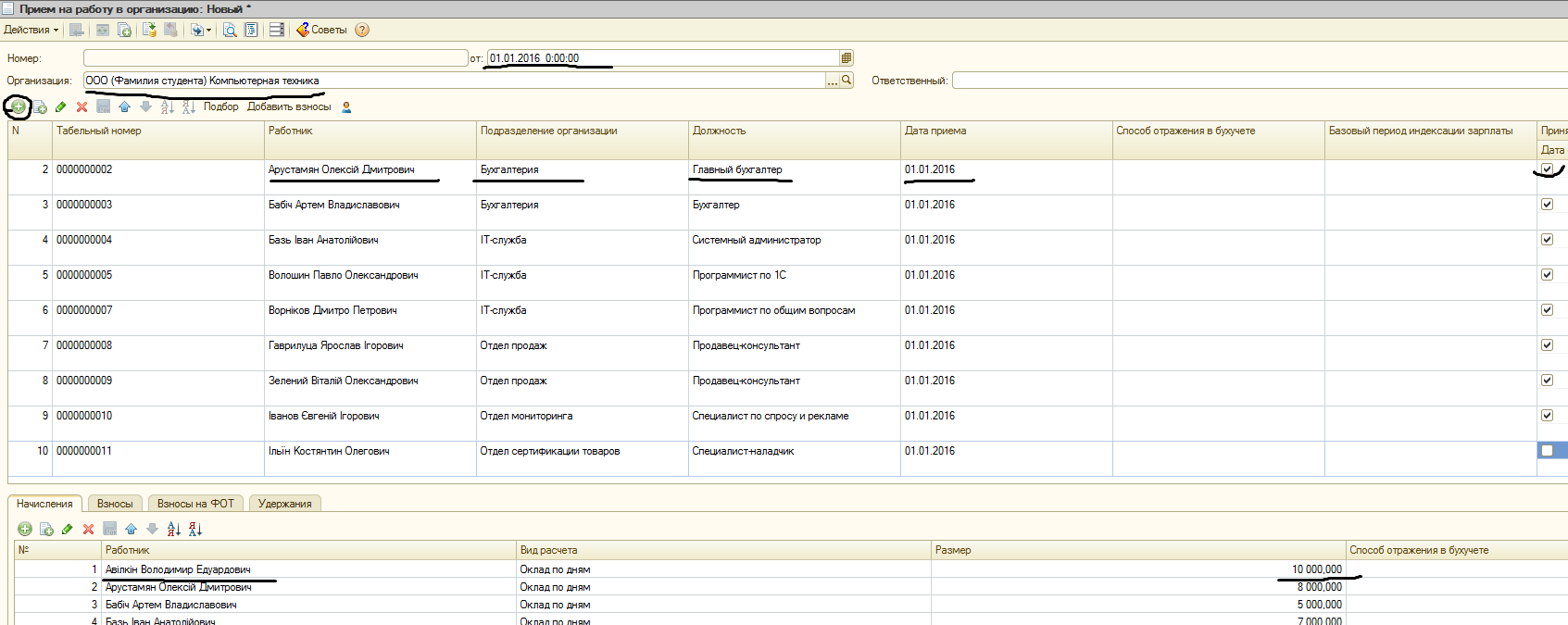

2.6 Прийняття фізичних осіб на роботу………………………………..…. | 104 |

2.7 Створення торгових точок (склади, магазини)…………………….…. | 107 |

2.8 Номенклатура. Створення товарів, послуг та основних засобів……. | 108 |

2.9 Створення постачальників, покупців та сторонніх організацій…….. | 114 |

2.10 Облікова політика організації………………………………………… | 120 |

2.11 Введення початкових залишків…………………………………….… | 121 |

2.12 Перегляд залишку за рахунком…………………………………….… | 123 |

2.13 Введення касових документів………………………………………… | 123 |

2.14 Касова книга…………………………………………………………… | 130 |

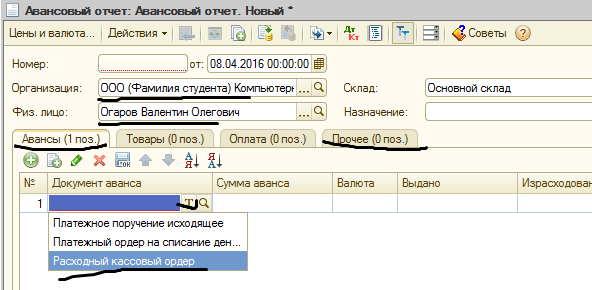

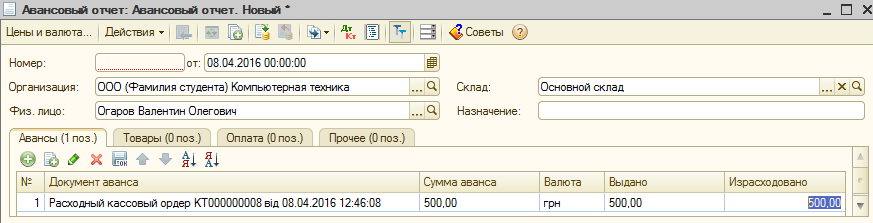

2.15 Авансові звіти………………………………………………………… | 130 |

2.16 Рахунки сторонніх організацій……………………………………..… | 137 |

2.17 Облік затрат діяльності . Послуги……………………………….…… | 143 |

2.18 Облік необоротних активів…………………………………………… | 152 |

2.19 Покупка, продаж товару. Повернення товару……………………….. | 160 |

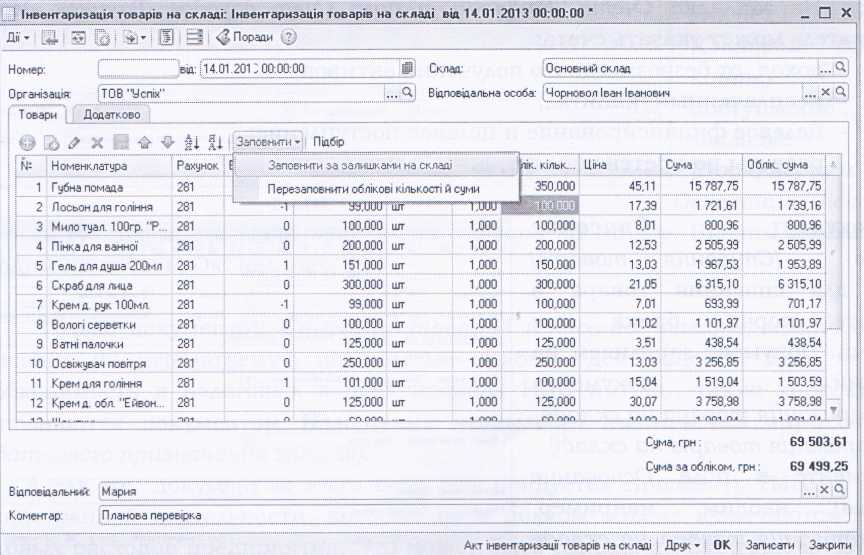

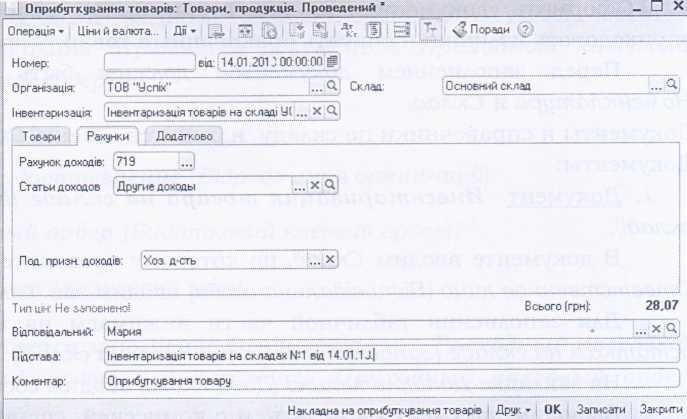

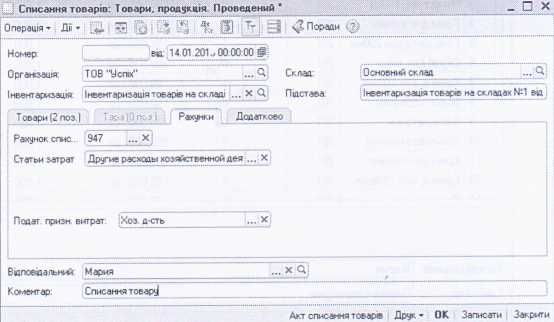

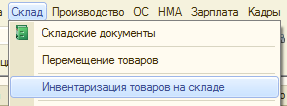

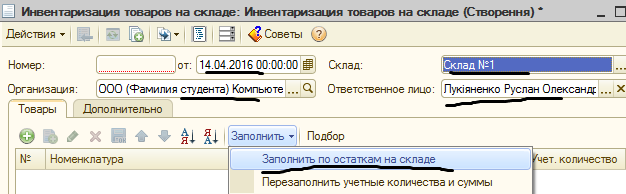

2.20 Інвентаризація та переміщення товарів на складах і магазинах…… | 172 |

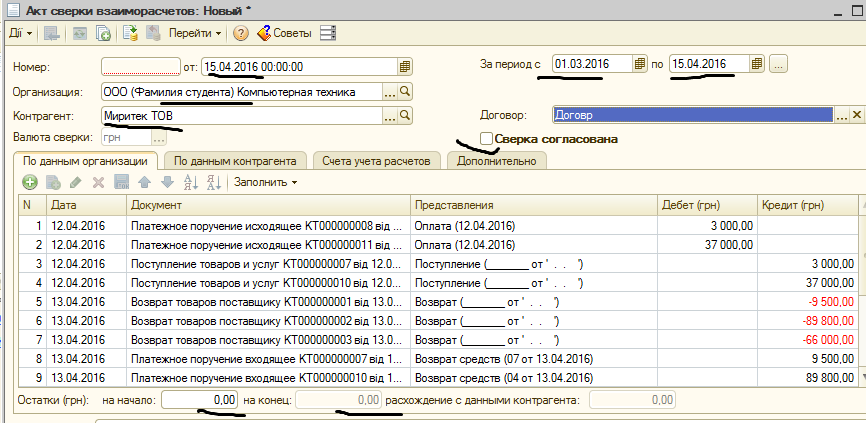

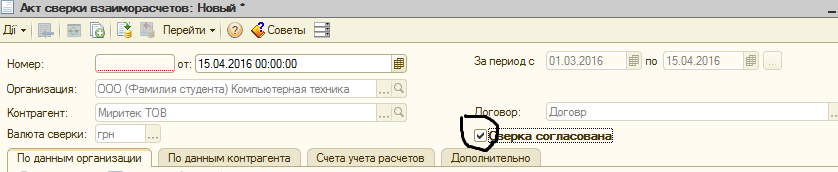

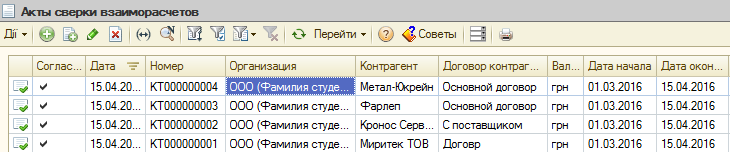

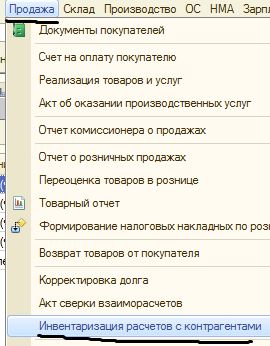

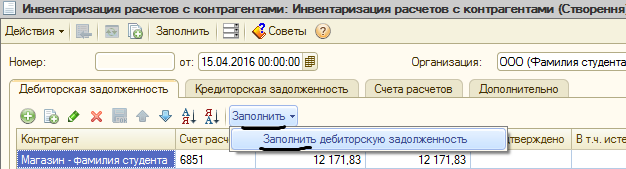

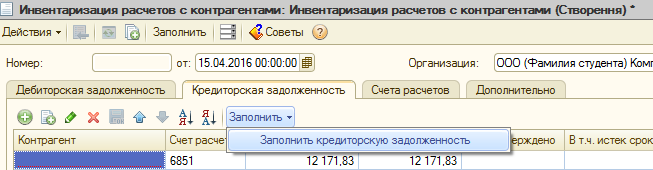

2.21 Акт звірки взаєморозрахунків з контрагентами. Інвентаризація розрахунків з контрагентами………………………..…… | 179 |

2.22 Нарахування та виплата заробітної плати співробітникам організації…………………………………………………………………... | 181 |

2.23 Закриття місяця. Регламентована звітність……………………..…… | 188 |

Літератаура………………………………………………………………… | 192 |

ПЕРЕДМОВА

Для керування сучасним підприємством потрібна оперативна, достовірна інформація про стан об’єкта управління, стан виробництва, потреби у ресурсах, інформація про клієнтів і послуги, ситуацію на ринку.

Врахування та аналіз великого обсягу інформації для здійснення ефективного управління неможливе без використання комп’ютерної техніки, без впровадження сучасних інформаційно-управляючих систем і технологій.

Підвищення динамічності контактів підприємств із зовнішнім середовищем та розширення сфери застосування інформаційних технологій викликало структурні, функціональні та організаційні зміни у всіх сферах їх діяльності. З’являються підприємства, які постійно та гнучко реконструюють і розширюють сферу своєї діяльності.

Інформаційні системи і технології управління підприємством дозволяють швидко, якісно і надійно виконувати отримання, облік, зберігання і обробку інформації, забезпечити у потрібні терміни керівництво і управлінсько-технічний персонал підприємства якісною інформацією, своєчасно і якісно вести аналіз і прогнозування господарської діяльності підприємства, швидко і якісно приймати рішення до усіх питань управління підприємством.

Сучасні фахівці – керівники, економісти, бухгалтери повинні володіти знаннями по використанню інформаційних систем, розуміти переваги впровадження та використання інформаційних систем і технологій на підприємствах.

Інформаційна система «1С Підприємство 8.2 конфігурація (Бухгалтерія для України)» призначена для автоматизації бухгалтерського й податкового обліку, включаючи підготовку обов'язкової (регламентованої) звітності, в організаціях, що здійснюють будь-які види комерційної діяльності: оптову й роздрібну торгівлю, надання послуг, виробництво й т.д. Бухгалтерський і податковий облік ведеться відповідно до діючого законодавства України.

«1С Підприємство 8.2 конфігурація (Бухгалтерія для України)» забезпечує вирішення всіх завдань, що стоять перед бухгалтерською службою підприємства, якщо бухгалтерська служба повністю відповідає за облік на підприємстві, включаючи, наприклад, виписку первинних документів, облік продажів і т.д. Дане прикладне рішення також можна використовувати винятково для ведення бухгалтерського й податкового обліку, а завдання автоматизації інших служб, наприклад, відділу продажів, вирішувати спеціалізованими конфігураціями або іншими системами.

Необхідність у створенні навчально-практичного посібника «1С Підприємство 8.2 (Бухгалтерія для України)» обумовлена малою кількістю або взагалі відсутністю практичних посібників з даної теми у вільному доступі, зокрема таких, які б містили всі практичні питання застосування прикладної програми 1С:Підприємство 8.2 конфігурації «Бухгалтерія для України» у роботі майбутніх фахівців.

Навчально-практичний посібник «1С Підприємство 8.2 (Бухгалтерія для України)» призначений для студентів Одеського автомобільно-дорожнього коледжу спеціальності 071 Облік та оподаткування, освітньо-професійної програми - бухгалтерський облік.

Також він може бути використаний і при викладанні інформаційних систем і технологій в обліку для інших навчальних закладів де викладають цей предмет, на курсах бухгалтерів і т.д.

Посібник включає комплекс методичних вказівок, теорії та практичні завдання. Теоретична частина та практична складаються з 23 тем, згідно з робочою та навчальною програмою.

Використання посібника та виконання практичних завдань є складовою частиною навчального процесу, активною формою роботи студентів, яка дасть можливість закріпити та поглибити теоретичні знання, отримані студентом в процесі вивчення курсу, дозволить студентам краще засвоїти дисципліну «Інформаційні системи і технології в обліку.

В результаті освоєння та вивчення матеріалу посібника у студентів з’явиться чітке уявлення про концепцію інформаційної системи 1С Підприємство 8.2 (Бухгалтерія для України), вони будуть знати склад, функції і можливості даного програмного середовища та вдало їх використовувати у вирішенні своїх потреб в бухгалтерській діяльності.

І. ТЕОРЕТИЧНА ЧАСТИНА

1.1 Загальні Поняття про програму 1С: Підприємство 8.2 (Бухгалтерія для України). Види конфігурацій.

Основні відомості про програму «1С: Підприємство» версія 8.2

1С: Підприємство версія 8.2 - це безліч програм, які мають різні конфігурації, наприклад, «Бухгалтерія для України», «Управління торговим підприємством»і т.д., але одну базову технологічну платформу, яка містить механізми, які використовуються у всіх продуктах« 1С: Підприємство». Це, перш за все, механізм підтримки довідників і документів, єдиний інтерфейс, процедури створення і збереження об'єктів. А так же мають однакову структуру і принципи обробки і зберігання інформації, але відрізняються функціональними можливостями конфігурацій.

Конфігурації - це набір об'єктів, що використовують можливості компонент (існує компонента «Бухгалтерський облік», «Розрахунок», «Оперативний облік»), для вирішення певного облікового завдання шляхом використання своїх специфічних можливостей.

Функціональність конфігурації визначається функціональністю компонент, які вона використовує, і набором об'єктів, містяться в ній. Наприклад, найбільш поширена конфігурація «Бухгалтерія для України» призначена для ведення обліку на основі бухгалтерських операцій. Вона забезпечує ведення планів рахунків, введення проводок, отримання бухгалтерських підсумків.

У конфігурації «Зарплата і Управління Персоналом» автоматизована одна ділянка обліку «Зарплата» для розрахунку заробітної плати будь-якої складності.

У конфігурації «Управління торговельним підприємством» ведеться облік запасів товарно-матеріальних цінностей, взаєморозрахунків з контрагентами і т. д.

У конфігурації «Управління виробничим підприємством» автоматизовані завдання виробничого обліку з різним обсягом інформації і складності.

Конфігурації можуть описувати стандартну схему обліку - типові конфігурації, схему обліку певної галузі - галузеві або схему обліку конкретного підприємства - індивідуальні.

Наш посібник допоможе вам освоїти програму «1С: Підприємство 8.2» на прикладі конфігурації «Бухгалтерія для України». Вивчивши цю конфігурацію, в подальшому вам не важко буде самостійно освоїти інші конфігурації цієї версії, так як було сказано вище, у будь-яких змін цієї версії єдиний інтерфейс, процедури створення довідників і документів стандартні, збереження і висновок на друк об'єктів ідентичний. А також однакова структура і принципи обробки і зберігання інформації.

Функціональні можливості програми «1С: Підприємство 8.2» конфігурації «Бухгалтерія для України».

Дана конфігурація використовує функціональні можливості компоненти «Бухгалтерський облік». Вона призначена для ведення обліку на підприємствах, що займаються торговельною діяльністю (оптом і в роздріб), виробництвом продукції, комісійною торгівлею, наданням послуг. У конфігурації реалізована стандартна методологія бухгалтерського і податкового обліку для госпрозрахункових організацій відповідно до поточного законодавства України. Програма має функцію оновлення при зміні в законодавстві.

У програмі можна вести бухгалтерський і податковий облік господарської діяльності декількох організацій. Облік по кожній організації можна вести в окремій інформаційній базі. У той же час «1С: Підприємство 8.2» надає можливість ведення бухгалтерського і податкового обліку декількох організацій в загальній інформаційній базі. Це буде зручно в ситуації, коли господарська діяльність цих організацій тісно пов'язана між собою: при цьому в поточній роботі можна використовувати загальні списки товарів, контрагентів (ділових партнерів), працівників, власних складів і т. д., А обов'язкову звітність формувати роздільно.

Конфігурація може використовуватися при різних версіях програм - базової, на одного користувача, мережевий, SQL.

Різні версії продуктів системи програм «1С: Підприємство» можуть використовуватися в організаціях з різними обсягами інформації, різною кількістю користувачів автоматизованої системи і різною інтенсивністю роботи користувачів.

Однокористувацькі версіїпрограм забезпечують роботу з інформаційною базою тільки одного користувача (в один момент часу). Однокористувацькі версії використовуються в основному на невеликих підприємствах.

Мережеві версіїдозволяють працювати з однією інформаційною базою одночасно кільком користувачам. Мережеві версії використовуються тоді, коли необхідно, щоб з автоматизованою системою працювали одночасно кілька співробітників. Існують версії, що допускають роботу обмеженого числа користувачів, і без обмеження числа користувачів.

Забезпечують можливість роботи з інформаційною базою в режимі клієнт-сервер. Це дозволяє забезпечити більшу стійкість і надійність функціонування системи, а також збільшує продуктивність системи, особливо при роботі великої кількості користувачів.

Базові версіїрозраховані на одного користувача і, на відміну від інших версій, не включають кошти для зміни конфігурації. Вони використовуються для ведення достатньо простої обліку, що не потребує настройки на особливості конкретної організації.

Для вирішення облікових завдань конфігурація включає наступні об'єкти:

план рахунків, що містить типові настройки аналітичного, валютного і кількісного обліку практично для всіх розділів бухгалтерського обліку;

набір довідників для формування первинних документів і ведення списків об'єктів аналітичного обліку;

набір документів, призначених для введення, зберігання і друку первинних документів і для автоматичного формування бухгалтерських операцій;

набір констант, використовуваних для настройки загальних параметрів введення обліку в конкретній організації;

набір стандартних звітів, що дозволяють отримувати дані бухгалтерського обліку в різних розрізах по будь-яких рахунках, будь-яким об'єктом аналітики;

спеціалізовані звіти по конкретних розділах бухгалтерського обліку;

набір регламентованих звітів (податкових, бухгалтерських та ін.);

спеціальні режими обробки документів і операцій, що виконують сервісні функції.

Ці об'єкти дозволяють користувачеві автоматизувати введення бухгалтерських операцій з найбільш важливих розділів бухгалтерського обліку:

облік операцій по розрахунковому рахунку;

облік касових операцій;

облік ТМЦ на складі і в роздрібній торгівлі;

розрахунки з постачальниками і покупцями;

розрахунки з підзвітними особами;

облік необоротних активів;

облік заробітної плати, кадровий і персоніфікований облік;

облік валютних операцій;

облік ОС і НМА;

облік комісійної торгівлі;

облік бартерних операцій;

облік валових доходів та валових витрат;

облік балансової вартості валюти;

облік виробничих витрат, напівфабрикатів, непрямих витрат;

облік ПДВ;

Так само передбачена можливість ручного введення операцій по інших розділах обліку.

Конфігуратор - спеціальний режим запуску системи 1С: Підприємство 8.2 для розробки і модифікації прикладного рішення. В даному режимі розробник визначає загальну архітектуру прикладного рішення і структуру даних, створює макети і екранні форми, за допомогою вбудованої мови в модулях об'єктів задає алгоритми поведінки об'єктів. Другий "професією" "Конфігуратора" є адміністрування, яке включає в себе ведення списку користувачів, налаштування прав доступу, резервне копіювання інформаційної бази, моніторинг системних подій (журнал реєстрації налаштовується в конфігураторі; проглядається як в конфігураторі, так і в режимі 1С: Підприємства) і виконання інших дій для підтримки працездатності системи.

1.2 Платформа програми 1С: Підприємство 8.2 (Бухгалтерія для України). Створення інформаційної бази.

Основним продуктом фірми «1С» з 1999 року і до наших днів залишається система програм "1С: Підприємство». Система складається з платформи і конфігурацій. Дані по конфігурації і їх види ми вже з вами розглядали.

Платформа - спеціалізована середовище розробки бізнес-додатків, або універсальний «конструктор» для програмістів. У цьому середовищі програмування можна вирішувати різноманітні завдання. Можна, наприклад, написати додаток для гри в шахи або для управління швейною машинкою. Але призначена платформа «1 С: Підприємство» в першу чергу для автоматизації різних областей економічної діяльності.

У платформі є три базові компоненти:

1. Компонента «Бухгалтерський облік» підтримує роботу з бухгалтерськими рахунками, оборотами і результатами по рахунках, а також принцип подвійного запису. На її основі розроблені всі бухгалтерські конфігурації, в тому числі і типова конфігурація «1 С: Бухгалтерія» для України.

2. Компонент «Оперативний облік» призначена для автоматизації обліку запасів, грошових коштів і розрахунків з контрагентами в випадках, коли облік за допомогою подвійного запису за рахунками можна не вести. Облікові регістри, покладені в основу цієї компоненти, обробляються комп'ютером набагато швидше, ніж бухгалтерські рахунки. Тому на базі компоненти «Оперативний облік» реалізовані великі виробничі, торговельні та складські системи, такі як конфігурація «1С: Торгівля і склад для України». У таких системах передбачена можливість передачі зведених облікових даних в бухгалтерську програму.

3. Компонент «Розрахунок» призначена для розробки рішень, що вимагають виконання періодичних залежних один від одного розрахунків і зберігання їх результатів. На її основі створена програма «1 С: Зарплата і Кадри для України».

При побудові конфігурації можна використовувати кілька базових компонент. Такі зміни називаються комплексними (наприклад, «Виробництво + Послуги + Бухгалтерія для України»). Крім базових компонент, фірмою «1С» і її партнерами розроблені спеціалізовані компоненти - для організації обліку в мережі територіально відокремлених підприємств, для роботи з торговим обладнанням та інші.

Інформаційна база 1С- єдине сховище для конфігурації і даних, що характеризується певною адресою зберігання. Можливі два варіанти зберігання інформаційної бази 1С: файловий і клієнт-серверний варіант. Для використання клієнт-серверного варіанту додатково необхідно ПО сторонніх розробників (одна з СУБД: Microsoft SQL Server, PostgreSQL, IBM DB2 або Oracle). При використанні файлового варіанту зберігання інформаційна база 1С являє собою один файл - 1Cv8.1CD. Цей файл має спеціальний формат, підтримуваний системою 1С: Підприємство 8.

Вибір інформаційної бази

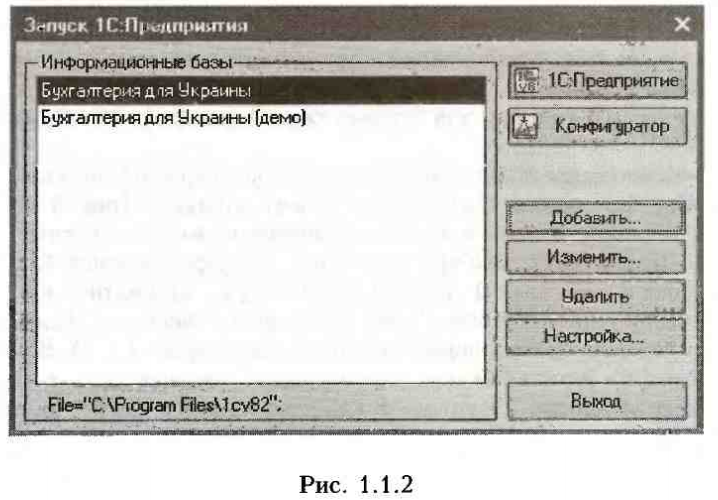

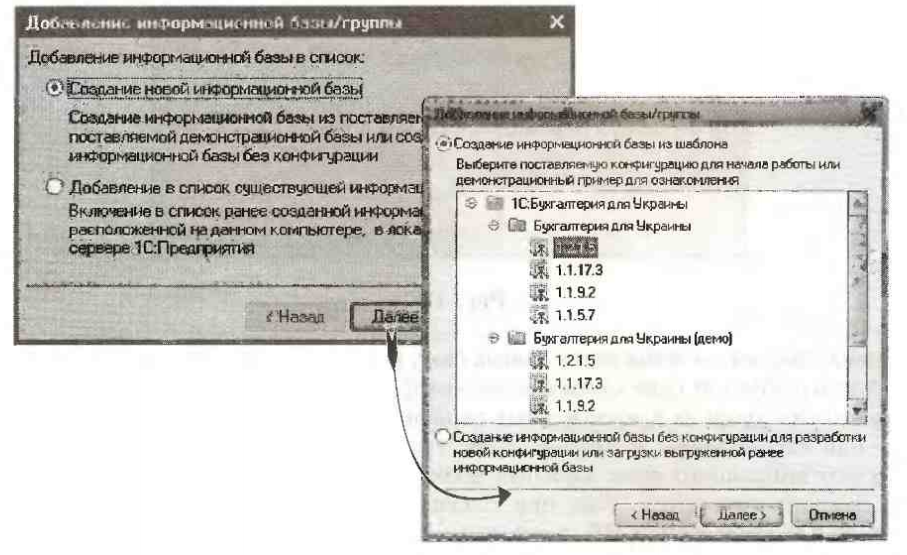

Установка програми за замовчуванням відбувається в каталог C: \ Program Files \ 1Cv82. Виконувані модулі встановлюються в підкаталог \ Bin цього каталогу (повний шлях C: \ Program Files \ lCv82 \ Bin), незаповнена робоча інформаційна база - в підкаталог \ Accoutingukr, інформаційна база з прикладом обліку - в підкаталог \ Demo Accoutingukr. Ці дві інформаційні бази: і видно в вікні, показаному на рис. 1.1.2.

При першому запуску програми: «1C: Підприємство», кнопки «Змінити», «Додати» і «Видалити» служать для управління представленим у стартовому вікні списком.

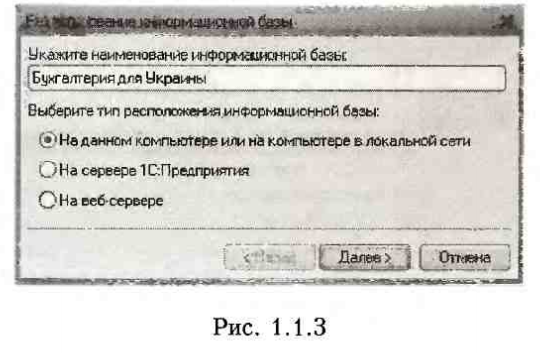

Щоб поміняти запропоноване за замовчуванням найменування інформаційної бази, виділіть потрібний рядок і клацніть лівою кнопкою миші на кнопці «Змінити». У верхньому полі введення вікна (рис. 1.1.3) можна змінити назву бази, під яким вона буде представлена у вікні запуску на рис. 1.1.2.

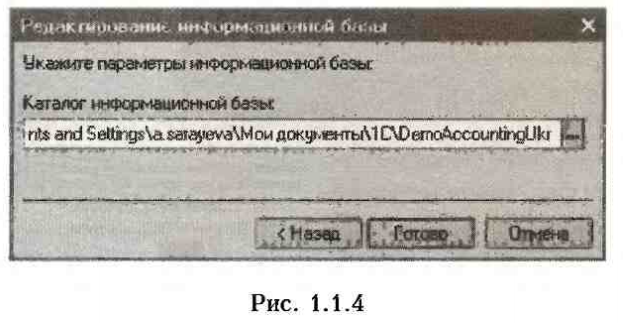

Як найменування бази зручно використовувати скорочене найменування підприємство по якому в цій ІБ ведеться облік Поле Каталог інформаційної бази вікна на рис. 1.1.4 служить для введення повного шляху до інформаційної бази. Інформаційна база може бути розташована в іншому каталозі, на іншому жорсткому диску і навіть на іншому комп'ютері, пов'язаному з ваших робіт місцем локальної мережі (таке розміщення ІБ типово для мережевих версій, системи «1С: Підприємство»).

Ш

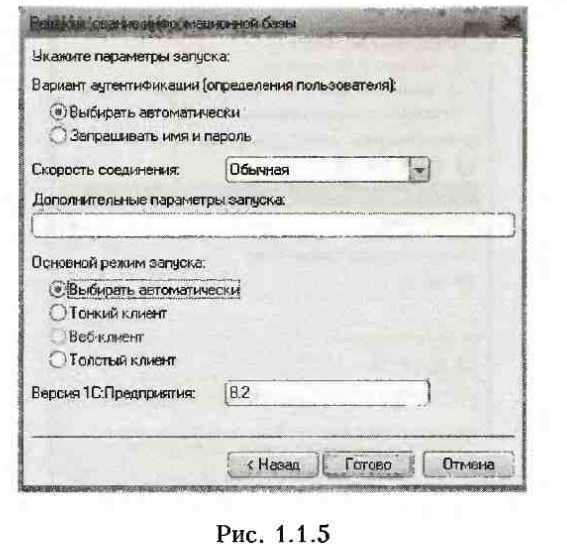

лях до ІБ можна набрати з клавіатури, але набагато зручніше користуватися Провідником Windows. Для виклику Провідника служить кнопка ... (рис. 1.1.4). Клацніть на ній лівою кнопкою миші, і відкриється знайоме вам по іншим прикладена Windows вікно Провідника. Вибираємо каталог з інформаційною базою і клацаємо мишею на кнопці «Відкрити». Повний шлях до ІБ буде автоматично внесений у вікні реєстрації інформаційної бази », вікно Провідника закриється. Йдемо далі, наступне вікно «Редагування інформаційної бази». У ньому вибирають як буде проходити ідентифікація користувача. Закриємо вікно реєстрації і клацнувши мишею на кнопці «Готово». Кнопка «Додати» додає до списку базу, наявну на комп'ютері, або створює з шаблону порожню. У вікні Додавання інформаційної бази / групи на. рис, 1.1.4 потрібно вибрати один із запропонованих варіантів «Створення нової інформаційної бази» або «Додавання, в список існуючої бази». Залежно від обраного вами варіанту додавання ІБ послідовність дій: буде трохи відрізнятися. Так, при створенні нової ІБ з'явиться: вікно з вибором шаблонів для створюваної ІБ, а решта кроки будуть ті ж, що і при додаванні існуючої ІБ. Тобто необхідно буде вказати найменування ІБ (рис. 1.1.3 за замовчуванням виводиться напис «Інформаційна база # 1», її можна відразу ж відкоригувати. В поле «Каталог інформаційної бази» вручну або за допомогою Провідника Windows потрібно повний шлях до каталогу ІБ .

Ви можете бачити, що на нашому комп'ютері присутні кілька шаблонів для створення ІБ. Потрібно вибрати найбільш свіжий, в нашому випадку це реліз 1.2.1.5 створити ІБ, після чого в Конфігураторі оновити реліз до останньої версії.

Щоб видалити ІБ зі списку, потрібно «підсвітити» потрібну строчку в вікні запуск програми і клацнути по кнопці «Видалити». Зверніть увагу: ІБ, віддалена таким чином, просто не виводиться в списку, але як і раніше зберігається на жорсткому диску.

Зміна списку інформаційних баз не підлягає скасуванню, кнопка «Скасувати» просто закриває вікно запуску «1С: Підприємства».

1.3 Інтерфейс програми 1С: Підприємство 8.2 (Бухгалтерія для України). Початок роботи в Програмі.

Запуск програми.

Відкриваємо програму «1С: Підприємство 8.2». Програма може бути встановлена як на російській, так і на українській мові. У вікні запуску вибираємо потрібну інформаційну базу, в якій збираємося вести облік, в даному випадку «Бухгалтерія для України». Запускаємо її за допомогою кнопки «1С: Підприємство» (рис.1).

У вікні вибору користувача, якщо їх декілька, вибираємо користувача (користувача), вводимо пароль і натискаємо на кнопку «ОК» (рис.2).

При першому запуску програми (після установки), відкриються такі вікна, як: «Швидке освоєння» (Швидке освоєння), його можна переглянути перед початком роботи, і «Стартовий помічник» (Стартовий помічник), вікно краще поки закрити, так як перед його заповненням рекомендується заповнити деякі довідники, хоча їх можна заповнити і через нього.

Опис вікна програми.

Вікно програми «1С: Підприємство» за зовнішнім виглядом і розташуванням панелей особливо не відрізняється від інших вікон операційної системи Windows. Розглянемо його докладніше на рис.3:

1 ряд - заголовок, В якому зазначено назву програми і конфігурації. Кожна конфігурація інформаційної системи має набір засобів управління, в який входить: головне меню, панелі управління, рядок стану і т. д.

Всі разом це називається - інтерфейс користувача.

Для полегшення роботи з інформаційною системою в даній програмі передбачено кілька інтерфейсів:

адміністративний;

Бухгалтерський;

повний,

забезпечують виконання різних функцій. Для перемикання на один з інтерфейсів в меню Сервіс вибираємо пункт Переключити інтерфейс (перемкнути інтерфейс) і зі списку вибираємо потрібний інтерфейс.

Основним робочим інтерфейсом для даної конфігурації є «Бухгалтерський».

«Бухгалтерський інтерфейс» мало чим відрізняється від «Повного», в ньому відсутні незначні команди і можливості. Але принципи побудови обох інтерфейсів однакові. Всі команди в них зосереджені в меню. Кожне меню призначене або для виконання сервісних або загальних функцій, або обслуговує конкретний розділ обліку.

2 ряд - ряд меню. Назва меню відповідає бухгалтерської операції і містить в собі: журнал, документи, звіти, довідники;

3 ряд - панель інструментів(П. І.), Виведена для швидкості і зручності в роботі. Значки можна приховати або відобразити через меню Сервіс → Налаштування;

4 ряд - робоча область, Вся робота виконується в вікнах, вона може містити Панель функцій, для відображення якої на П. І. натискаємо на кнопку «Показати панель функцій». Щоб приховати Панель функцій, в правому верхньому кутку Панелі натискаємо на кнопку Налаштування і у вікні (див. Рис.4), знімаємо галочку в полі «Показати панель функцій» і Ок;

5 ряд - панель вікон, В якій фіксуються всі відкриті вікна;

6 ряд - рядок стану.

Початок роботи. Основні настройки та довідники.

Початок роботи в програмі «1С: Підприємство 8.2»

Почати роботу в програмі користувач може двома способами:

А) З початку реєстрації організації, і поетапного ведення всього бухгалтерського обліку в програмі «1С: Підприємство 8.2», вибравши потрібну конфігурацію.

Б) З внесення в програму реальних залишків по всіх бухгалтерських рахунках на певну дату - дату початку роботи програми. Ця операція виконується в тому випадку, якщо бухгалтерія велася вручну, або в іншій програмі, за умови, що користувач досконально володіє програмою і знає призначення і принцип заповнення документів і ручних проводок.

У нашому випадку доцільно почати роботу 1-им способом, щоб більш детально розглянути виконання всіх операцій.

Отже, для реєстрації підприємства необхідно отримати реєстраційне свідоцтво (для цього необхідно надати ряд документів), оформити засновницькі документи (Статут і Засновницький договір), відкрити розрахунковий рахунок в банку і внести статутний капітал.

Статутний капітал- це загальна вартість активів, що є внеском засновників до капіталу підприємства. Він може бути внесений як грошовими коштами, так і іншими активами.

Для коректного ведення обліку в програму необхідно ввести наступну інформацію:

найменування створюваного підприємства;

точна адреса (якщо є);

розмір статутного капіталу;

розподіл часток між засновниками;

при формуванні статутного фонду майном - перелік цього майна з вказівкою його вартості і вказівкою, який засновник, яке саме майно вносить;

передбачувані види діяльності;

паспортні дані та копія ідентифікаційного номера директора створюваного підприємства (директором спочатку може бути тільки громадянин України);

обрану систему оподаткування.

Вся ця інформація вводиться користувачем в довідники, а потім відображається документально.

Для коректного ведення бухгалтерського обліку дуже важливо правильно реєструвати необхідну нормативно-довідкову інформацію.

Довідники в програмі призначені для зберігання інформації про об'єкти обліку, яка використовується при роботі з програмою. Вони заповнюються, як перед початком роботи, так і при безпосередньому віданні обліку. У програмі: довідники можуть заповнюватися з нуля або через інші довідники, а можуть бути вже заповненими.

Довідники загального призначення.

Перед виконанням бухгалтерських операцій, внесенням будь-яких документів, рекомендується заповнити довідники загального призначення, такі, як:

Організації → Банківські рахунки;

Підрозділи організацій;

Фізичні особи;

Працівники → Відповідальні особи орг.;

Склади (місця зберігання);

Контрагенти → Банківські рахунки контрагента;

→ Договір;

Номенклатурні групи;

Номенклатура.

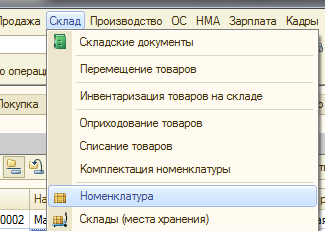

Довідники можна відкрити через меню Операції, меню Підприємство або меню бухгалтерської операції (Покупка, продаж, Склад і т. д.), так само вони відкриваються всередині документа.

Довідники заповнюємо таким чином:

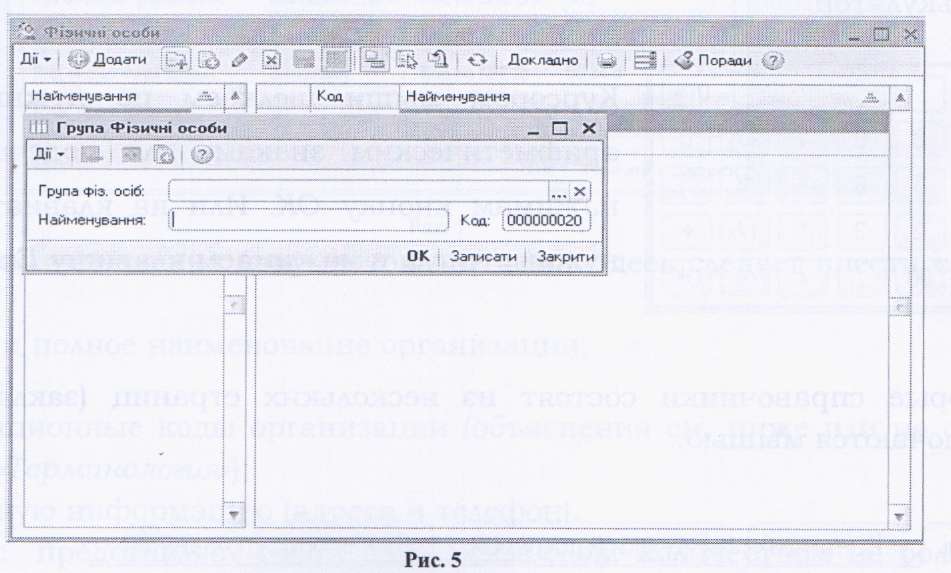

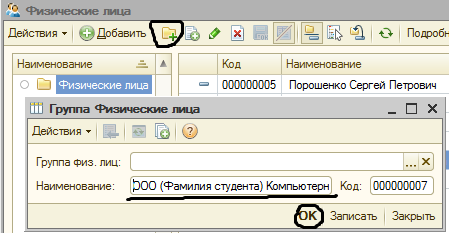

1. Відкриваємо потрібний довідник, і на екрані з'явиться вікно, в якому (якщо потрібно), створюємо свою папку:

Натискаємо на панелі інструментів кнопку

Додати групу.

Додати групу.

У вікні вводимо назву папки → Ок (див. Рис.5).

- Відкриваємо створену папку подвійним клацанням миші або, клацнувши по стрілочки біля папки, і заповнюємо елементи довідника.

Створення нового елемента довідника здійснюється натисканням клавіші Insert, або в панелі інструментів кнопки Додати

У вікні вводимо дані, заповнюючи як анкету.

Перехід з поля на поле здійснюється за допомогою клавіші Enter або клацанням миші в текстовому полі (рис.6).

Якщо біля поля є кнопка

- довідник, значення підставляється подвійним клацанням миші з іншого довідника або із списку, а не вводиться з клавіатури. Щоб очистити таке поле, натискаємо на кнопку

- довідник, значення підставляється подвійним клацанням миші з іншого довідника або із списку, а не вводиться з клавіатури. Щоб очистити таке поле, натискаємо на кнопку - очистити або натискаємо Shift + F4.

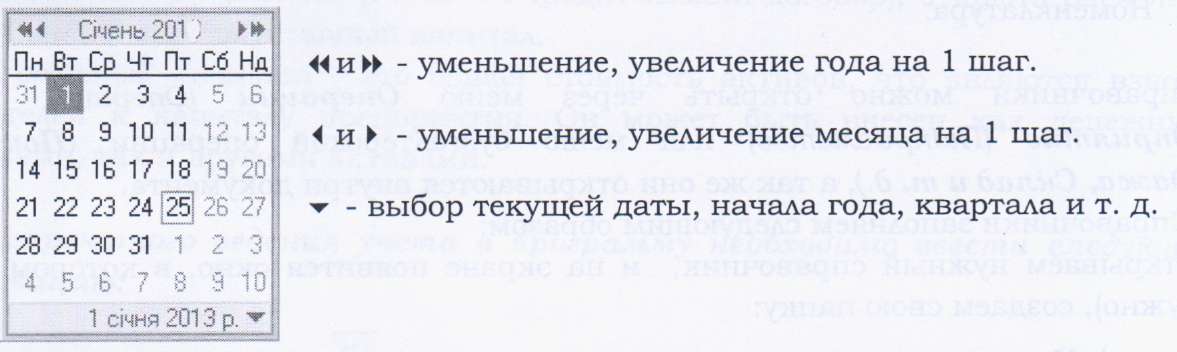

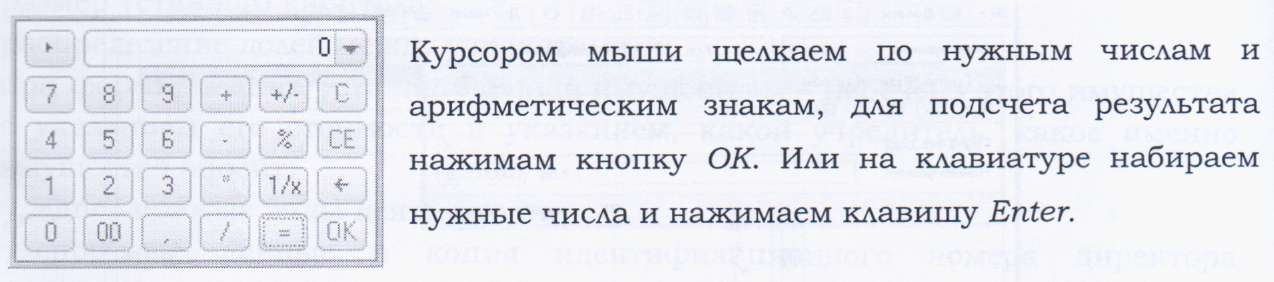

- очистити або натискаємо Shift + F4. Біля деяких полів, для полегшення введення, є значок

календаря або

календаря або  калькулятора; вводиться значення в таке поле або з клавіатури, або натиснувши на цей значок.

калькулятора; вводиться значення в таке поле або з клавіатури, або натиснувши на цей значок.

Календар:

калькулятор:

Деякі довідники складаються з декількох сторінок (закладок), які

переключаються мишею.

Зберігається елемент довідника, натиснувши кнопку ОК, або комбінацію клавіш Ctrl + Enter, або натискаємо кнопку Enter в кожному вікні.

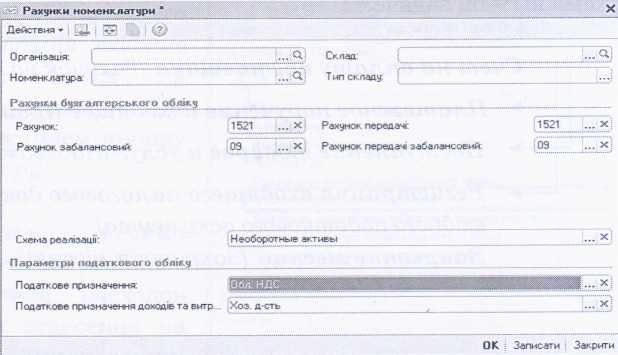

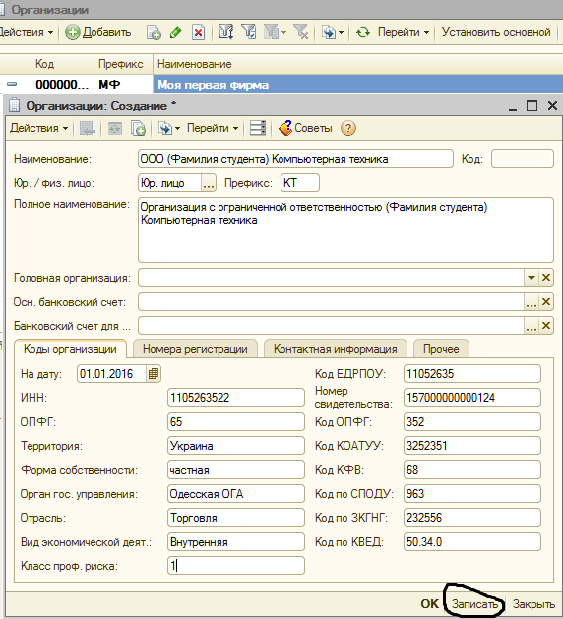

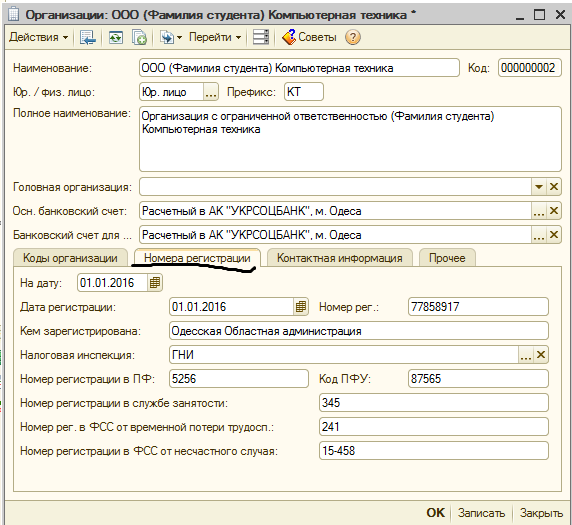

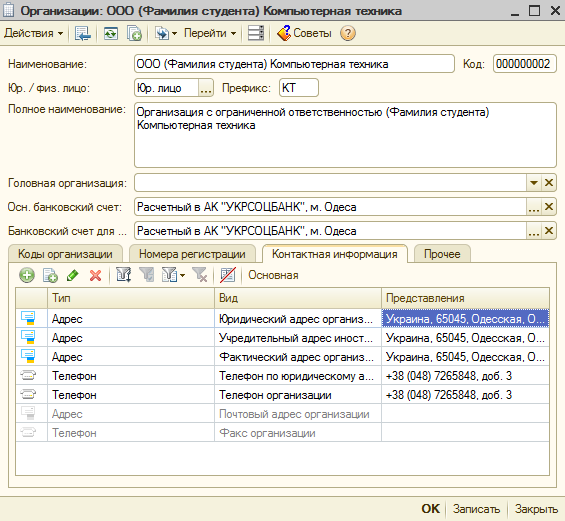

1.4 Створення організації. Заповнення всіх основних Даних та кодів в Програмі 1С: Підприємство 8.2.

Введення інформації про організацію та виконання налаштувань ведення обліку.

Програма дозволяє вести бухгалтерський і податковий облік як однієї, так і декількох організацій в загальній інформаційній базі.

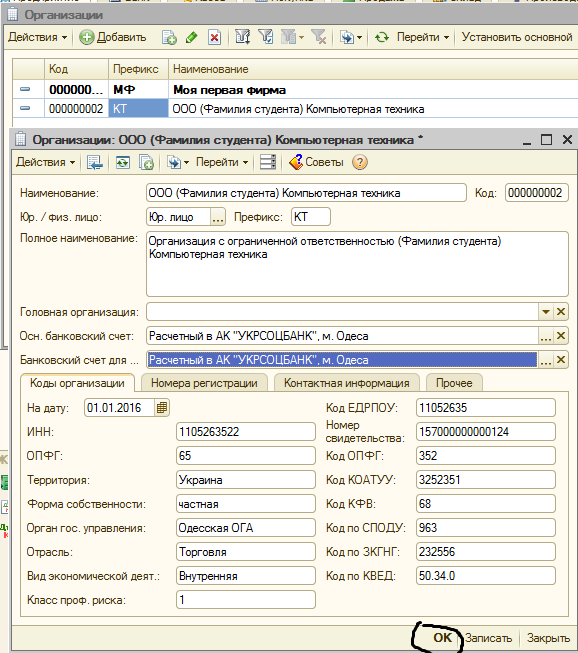

Відомості про організації зберігаються в довіднику «Організації». Доступ меню Підприємство – Організації.

Новостворена інформаційна база вже містить одну організацію з назвою «Наша організація», встановлену в якості основної. Але так як крім назви, немає ніяких даних по цій організації, можна використовувати для введення своєї організації цей елемент довідника (відкривши його подвійним клацанням миші), видаливши назва «Наша організація» і ввівши назву своєї фірми, тим самим зробивши її основною.

Заповнення цього довідника розглянемо на прикладі фірми «Успіх»

Для правильного заповнення документів і звітів слід внести наступні дані:

короткий і повне найменування організації;

префікс;

реєстраційні коди організації;

контактну інформацію (адреса і телефон).

Префікс являє собою набір символів, кількістю не більше трьох, з якого будуть починатися номера документів. Префікс потрібен для того, щоб забезпечити наскрізну нумерацію документів кожної організації, якщо в програмі їх кілька.

Головна організація - якщо фірма є філією, вводиться головна фірма.

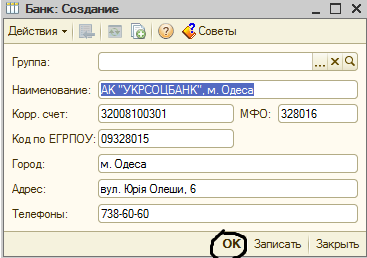

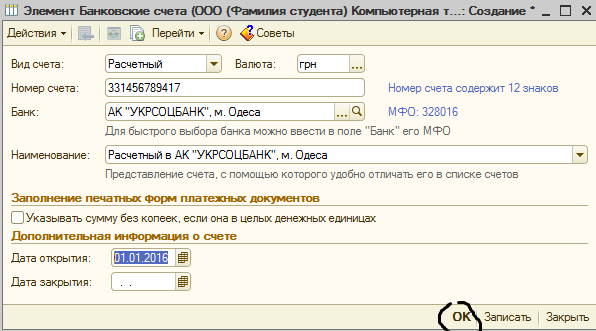

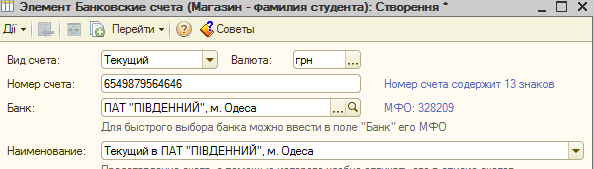

Тут же через поле «Основний банківський рахунок» заповнюємо довідник Банківські рахунки. Для введення нового банківського рахунку натискаємо на кнопку Додати і у вікні водимо Дані.

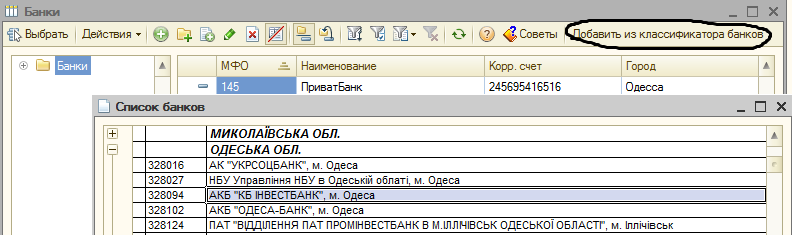

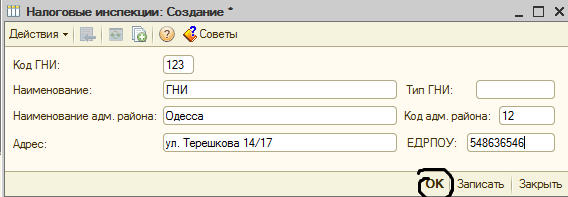

При виборі банку в поле Банк, якщо в списку немає потрібного, натискаємо на П. І. кнопку Додати з класифікатора банків.

У вікні класифікатора відкриваємо потрібний місто (клацнувши мишею по +), і двічі клацаємо мишею по рядку потрібного банку, в вікні натискаємо Ок. І вже із загального списку підставляємо його подвійним клацанням миші в поле Банк.

Якщо на підприємстві кілька розрахункових рахунків, аналогічно заповнюємо та інші рахунки, а в довіднику Організації підставляємо один з них, який буде Основним.

Пояснення для деяких кодів:

ЄДРПОУ-Єдиний державний реєстр підпріємств організацій установ.

ІПН - індивідуальний податковий номер.

Орган держ. управління - державна установа, кому підпорядковується фірма.

Галузь - це може бути торгівля, виробництво, послуги і т. д.

Вид економ, діяльності – вводим зовнішня (якщо працюємо з іноземними організаціями) або внутрішня (на території України).

КОАТУУ- Класифікатор об'єктів адміністративно-територіального устрою України. КОАТУУ призначений для забезпечення достовірності, зіставлення, цілісності та автоматизованої обробки інформації в різних розрізах всіх видів економічної діяльності.

КВЕД - вид діяльності.

Клас проф. Ризику - залежить від виду діяльності, всього 67 класів. Від обраного класу залежить розмір відрахувань ECB. 1-й клас - 36,76%, а останній 67 - 49,7%. Якщо фірма веде діяльність за кількома напрямками, то визначається клас ризику за основним видом діяльності.

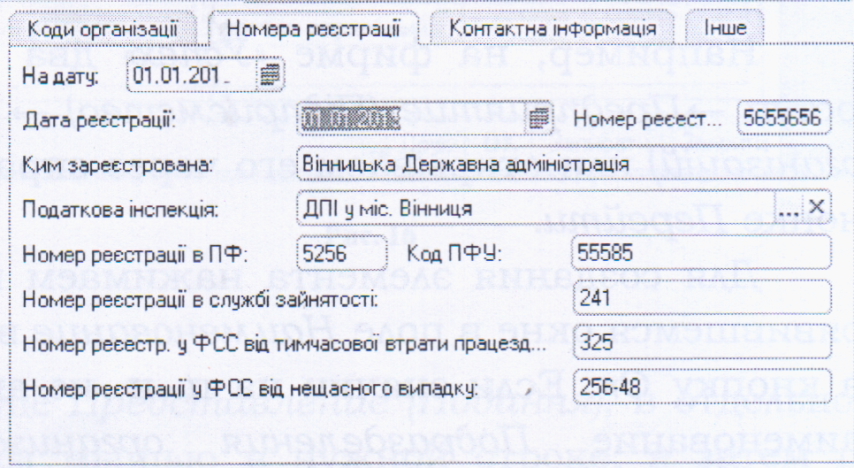

На закладці Номери реєстрації вводимо реєстраційні коди за Фондам

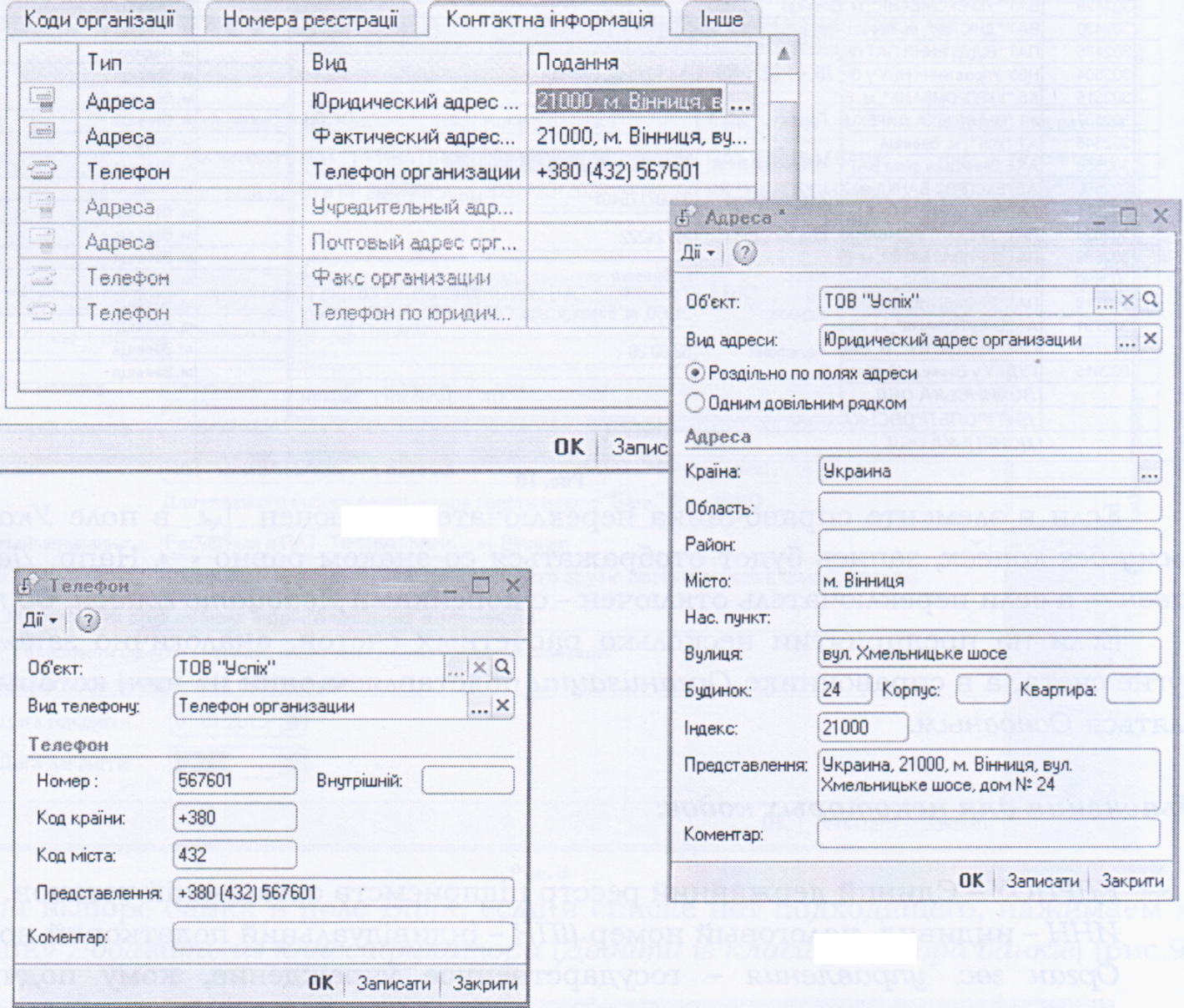

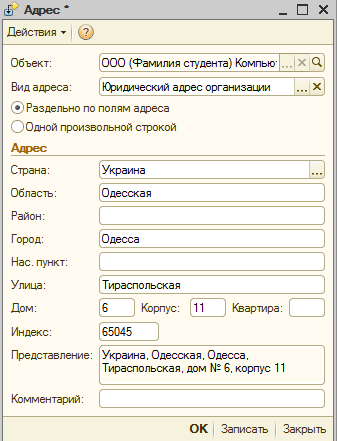

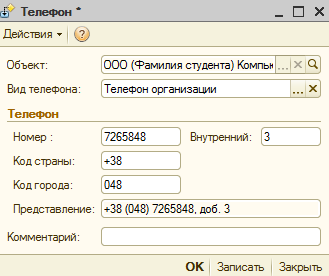

(Контактна інформація вводиться на однойменній закладці, в стовпці Подання, в окремому вікні, який викликаємо, клацнувши двічі мишею в потрібному рядку, а потім по кнопці - довідник.

- довідник.

Запис повинен відповідати зразку: наприклад, м.Вінниця, вул. Хмельницьке шосе, 24. Тут же вводимо № телефону, наприклад, № 567601; код країни +380; код міста 432; і внизу з'явиться повний номер - +380 (432) 567601.

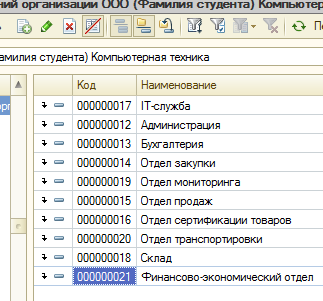

1.5 Введення інформації про структуру організації. Заповнення довідника «Фізичні особи організації», «Співробітники організації», «Відповідальні особи організації», «Склади місця зберігання» в Програмі 1С: Підприємство 8.2.

Введення інформації про структуру організації.

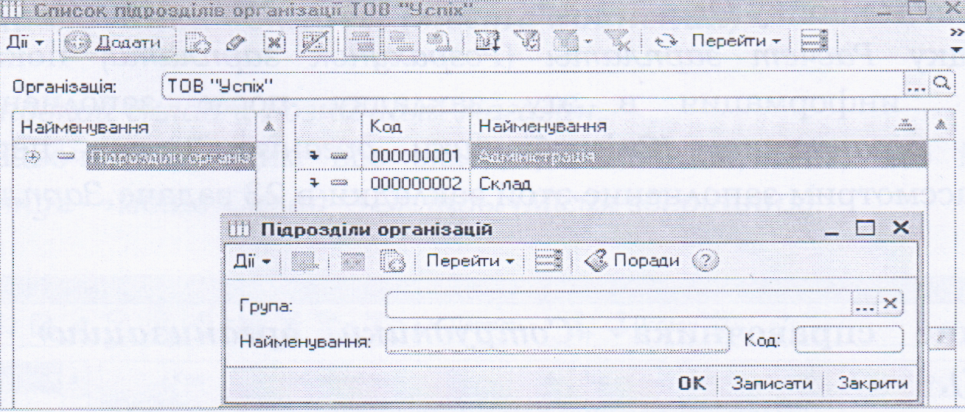

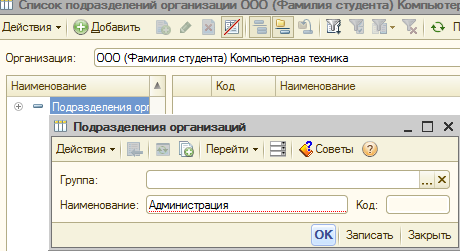

Наприклад, на фірмі «Успіх» два підрозділи Адміністрація і Склад. Доступ – Підприємство - Підрозділи організацій або відкриваємо його через довідник Організації, натиснувши кнопку Перейти.

Для створення елемента натискаємо на кнопку Додати. У вікні в полі Найменування вводимо потрібний підрозділ і натискаємо на кнопку Ок. Якщо значки на П. І. не активний, з лівого боку вікна виділяємо найменування Підрозділи організацій і вони активуються.

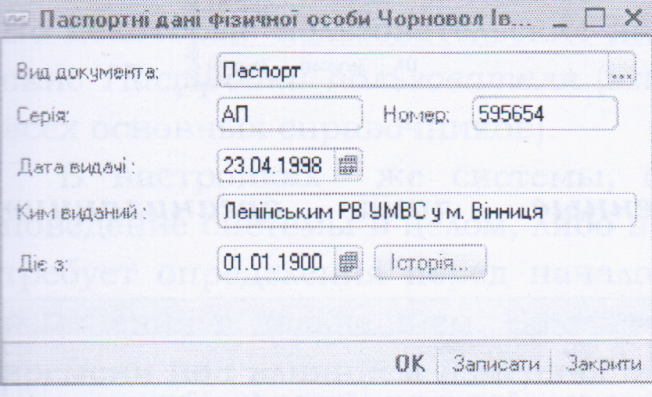

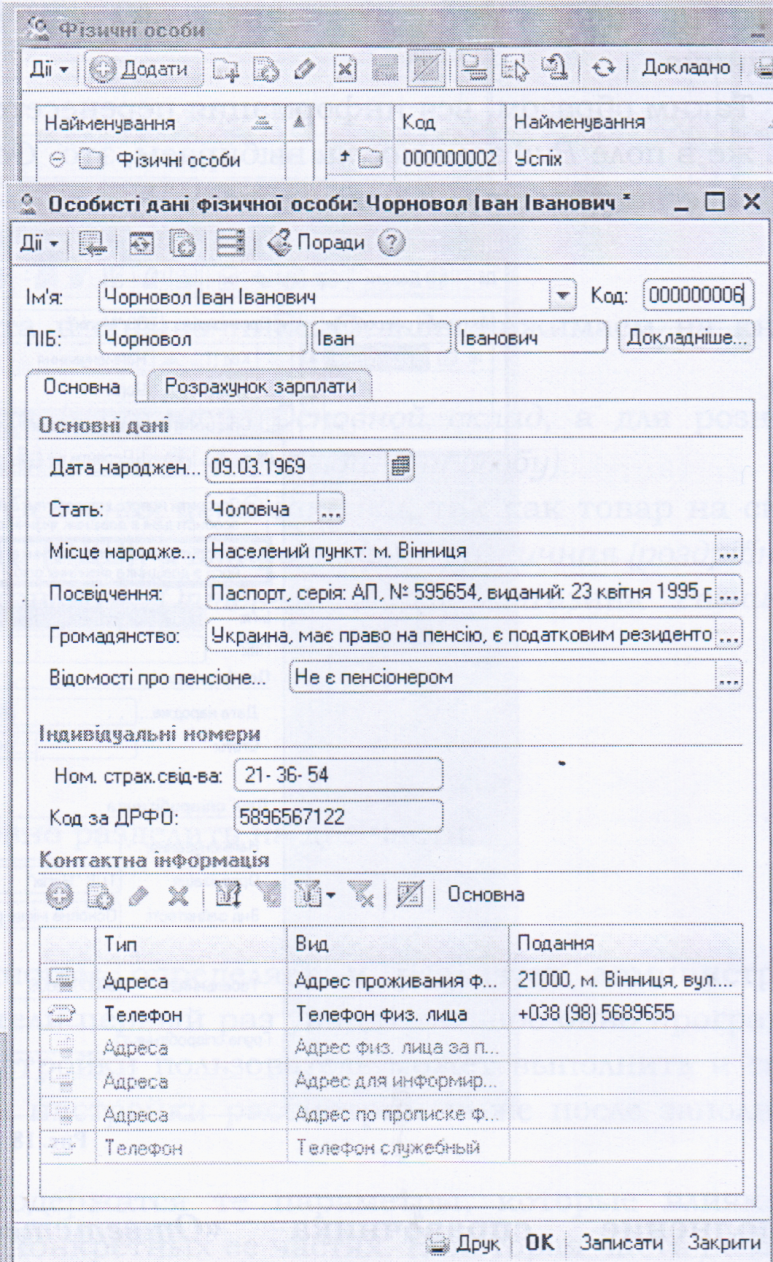

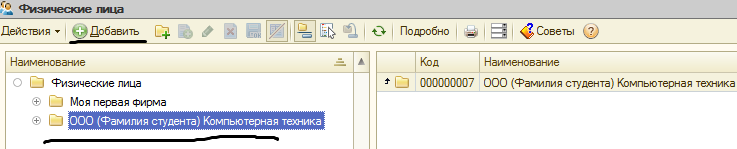

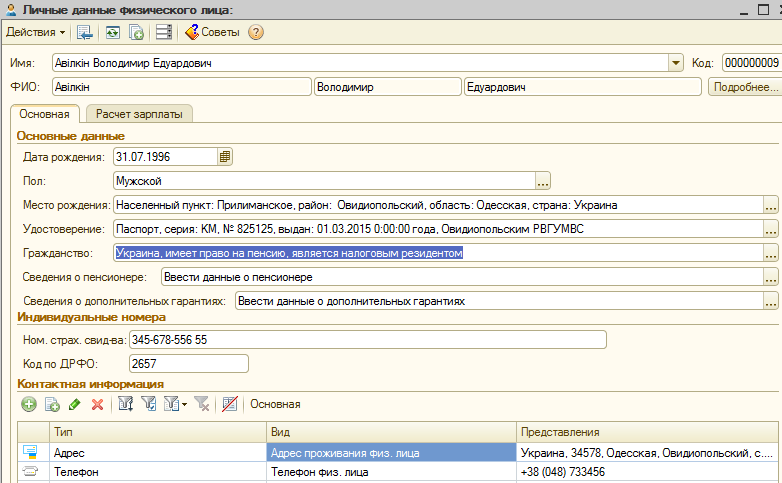

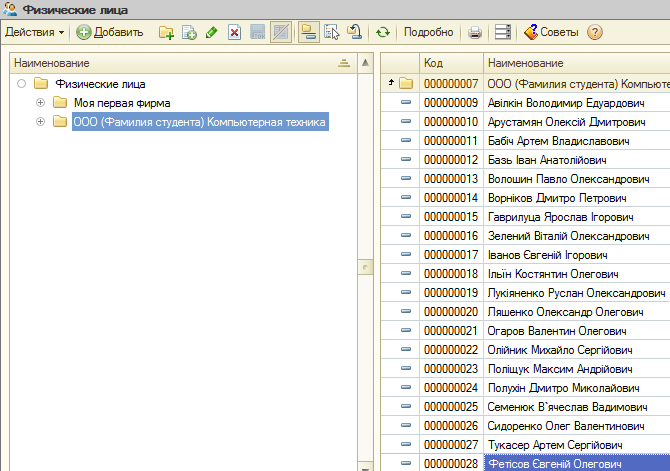

Заповнення довідника «Фізичні особи організації».

Для того, щоб додати фізичні особи в базу необхідно зайти в Кадри - Фізичні особи, потім на закладку «Додати». Після чого з'явиться вікно в якому можна ввести всю необхідну інформацію по фізичній особі. У полях з кнопкою довідник, для введення інформації, можна підставити дані з іншого довідника, який заповнюємо попередньо, в цьому ж довіднику. Наприклад, в поле Посвідчення, в однойменному вікні вводимо дані паспорта. Код за ДРФО це - Державний реєстр фізичної особи

довідник, для введення інформації, можна підставити дані з іншого довідника, який заповнюємо попередньо, в цьому ж довіднику. Наприклад, в поле Посвідчення, в однойменному вікні вводимо дані паспорта. Код за ДРФО це - Державний реєстр фізичної особи

Контактну інформацію вводимо в стовпці Подання, в окремому вікні, яке викликаємо, клацнувши двічі мишею в потрібному рядку, а потім по кнопці - довідник, аналогічно довіднику Організації.

- довідник, аналогічно довіднику Організації.

Натискаємо кнопку ОК.

Розрахунок зарплати поки не заповнюємо, вводиться інформація в цю закладку після заповнення довідника Співробітники організації або перед нарахуванням зарплати.

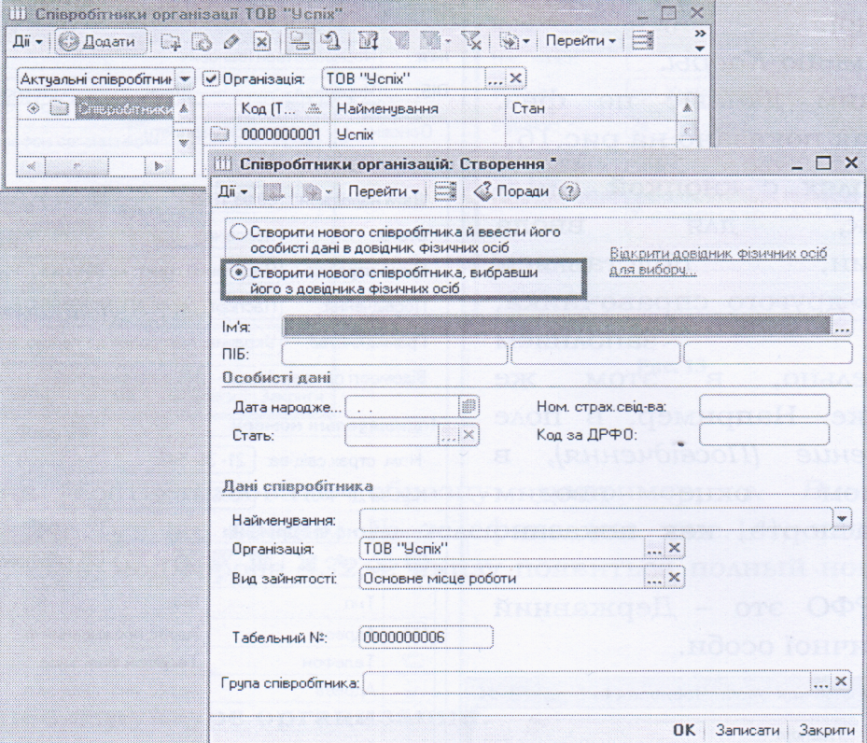

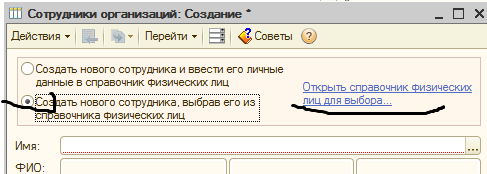

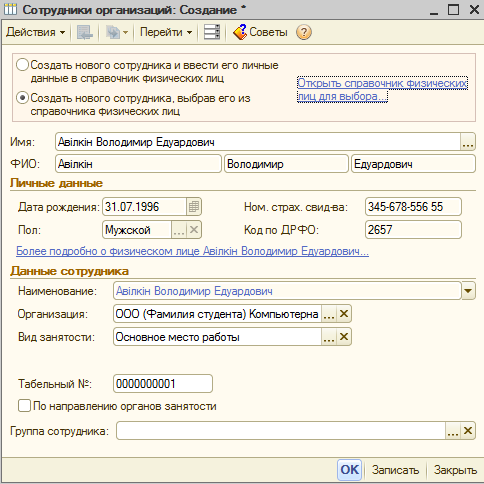

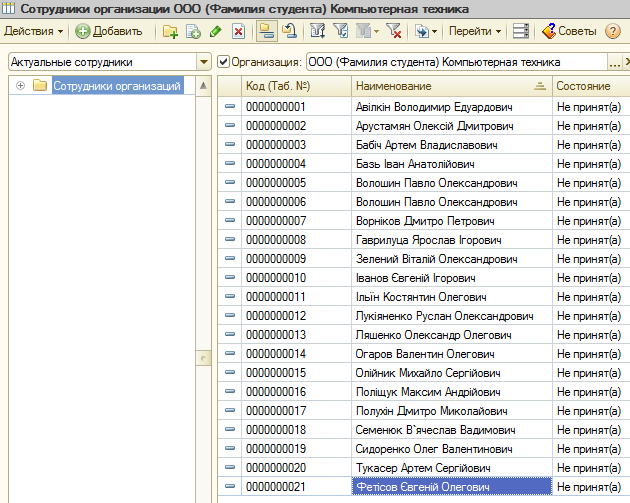

Заповнення довідника «Співробітники організації».

Доступ - меню Кадри - Співробітники організацій.

В елементі довідника, для полегшення введення, вибираємо пункт другий - Створити нового співробітника, вибравши його з довідника фізичних осіб.

Потім в поле Ім'я, натиснувши кнопку ... - довідник, відкриється довідник Фізичні особи, в якому подвійним клацанням миші клацаємо по рядку потрібного співробітника.

Таким чином, вся інформація перенесеться з одного довідника в іншій. Тут же в полі Вид зайнятості вибираємо, це Основне місце роботи співробітника або Сумісництво.

Заповнення довідника «Відповідальні особи організації».

Доступ меню Підприємство. У довідник вводимо основних співробітників, які фіксуються в документах: Директора, Гол. бухгалтера, Касира.

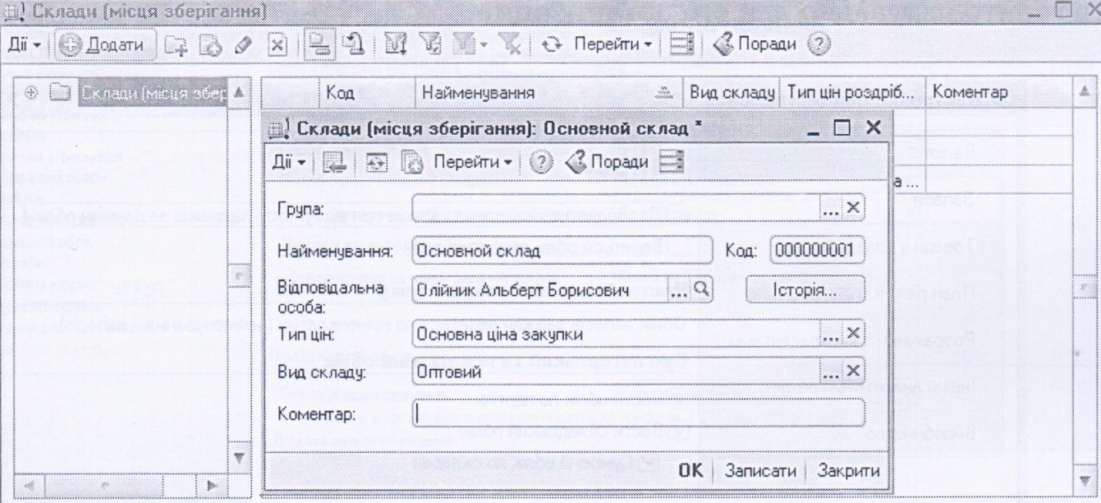

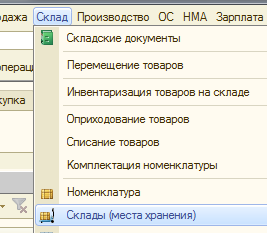

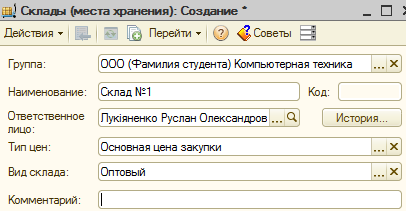

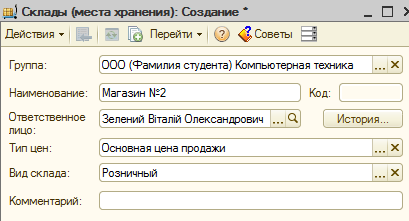

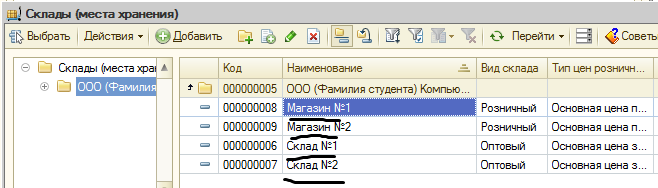

Заповнення довідника «Склади (місця зберігання)».

Вводимо Основний склад і Роздрібний магазин.

В цей довідник вводяться всі склади, магазини, НТТ, що є на підприємстві. Доступ - меню Склад - Склади (Місця зберігання).

Для створення нового елементу в довіднику Склади натискаємо на кнопку Додати.

Вводимо Найменування складу (наприклад, Основний склад, а для роздрібу- Магазин) і Матеріально-відповідальна особа.

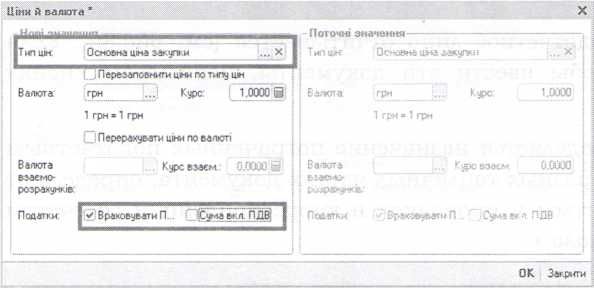

В поле Тип цін підставляємо Основна ціна закупівлі, так як товар на складі числиться за прибутковою ціною без ПДВ, а для роздробу - роздрібна.

В поле Вид складу, підставляємо Оптовий, а для магазину Роздрібний. Натискаємо кнопку ОК.

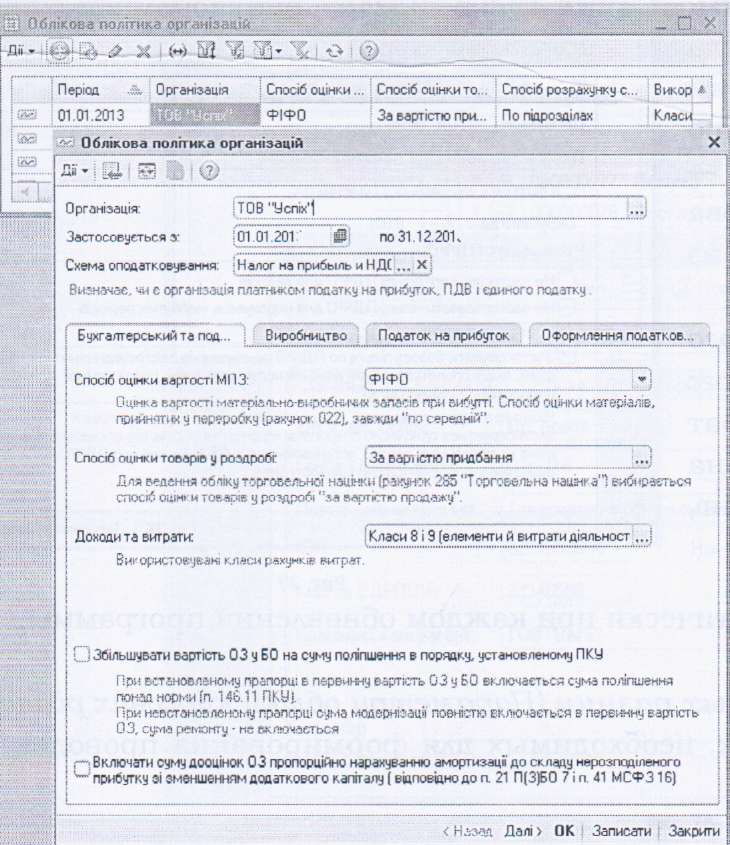

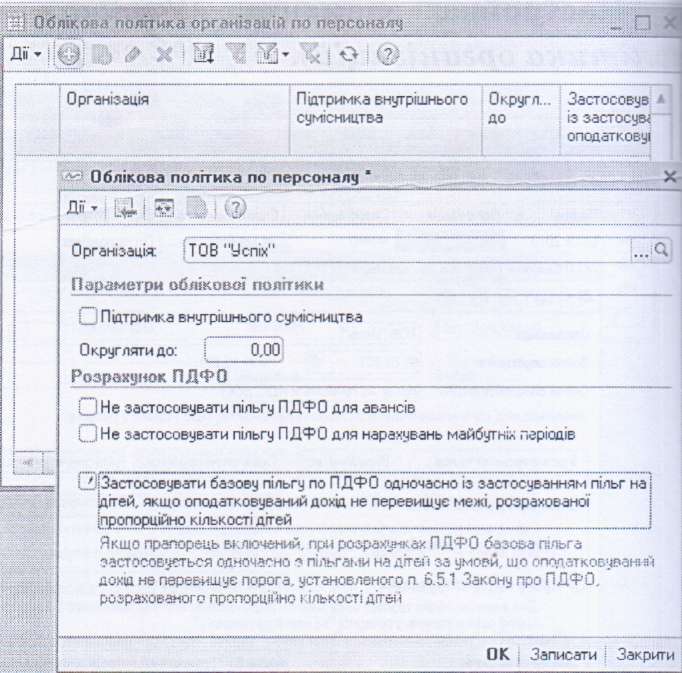

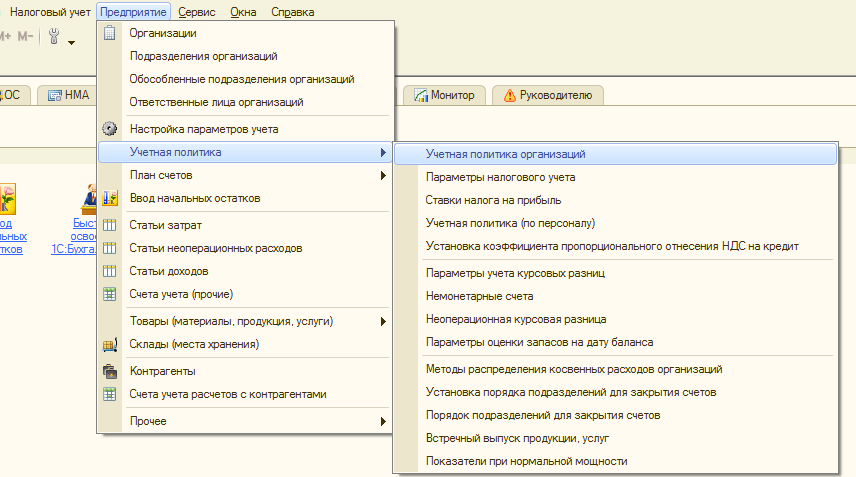

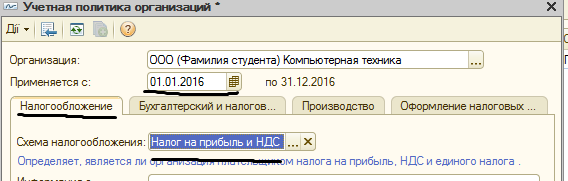

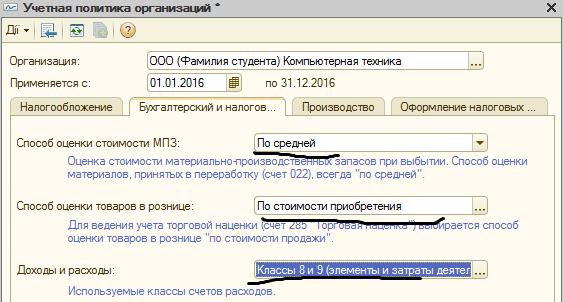

1.6 Облікова політика організації в Програмі 1С: Підприємство 8.2.

Налаштування елемента «Облікова політика організацій.

Автоматично після заповнення механізму «Стартовий помічник» налаштовується Облікова політика організацій.

Чинне законодавство надає можливість вибору одного з декількох способів ведення бухгалтерського і податкового обліку по ряду напрямків. Сукупність вибраних методів обліку є облікова політика організації.

Відкриваємо через меню Підприємство - Облікова політика - Облікова політика організацій.

Відкриваємо вже створений елемент і якщо потрібно вводимо відсутні налаштування на кожній закладці. Для правильного вибору способів, синім шрифтом, прописані пояснення. Користувач вибирає потрібний спосіб, виходячи з політики організації.

Якщо обрана схема, яка визначає облік податку на прибуток, стає доступною закладка Податок на прибуток. На цій закладці задаються настройки облікової політики в частині податку на прибуток.

Платник консолідованого податку на прибуток- ознака, що використовується для формування консолідованої декларації про прибуток, якщо в одній базі ведеться облік декількох організацій. Якщо перемикач встановлений, то встановлюється відбір за довідником організацій, для яких дана організація визначена головною, і аналізуються відповідні показники за податковим обліком. Якщо в одній базі ведеться облік декількох організацій, для яких потрібно формувати консолідовану звітність, то в довіднику Організації в формі елементів потрібно заповнити реквізит Головна організація.

Тут же можна встановити діючі ставки податку на прибуток для різних видів податкової діяльності, облік яких ведеться в організації.

Так само необхідно налаштувати Облікову політику організацій по персоналу. Відкриваємо через меню Підприємство - Облікова політика. Тут визначаються параметри, що керують поведінкою системи при розрахунку заробітної плати

Крім Облікової політики і загальних параметрів системи, передбачено зберігання ще ряду «вузьких» параметрів.

Доступ до них можна отримати через меню Підприємство - Облікова політика. Розглянемо деякі з них:

Параметри податкового обліку.

Містять в собі норми витрат в% відношенні. Наприклад, витрати на відрядження, маркетинг, рекламу і т.д.

Ці норми встановлюються автоматично при кожному оновленні програми.

У Параметрах обліку курсових різницьзберігається інформація про параметри, необхідних для формування проводок з обліку курсових різниць в бух. обліку.

У регістрі відомостей «Немонетарні рахунки» вказується список немонетарних валютних бухгалтерських рахунків. Залишки за такими рахунками при розрахунку курсових різниць не переоцінювати. До таких рахунків належать рахунки обліку виданих і отриманих авансів в іноземній валюті.

У регістрі відомостей «неопераційних курсових різниць» вказується список валютних бухгалтерських рахунків і субконто, курсові різниці, за якими при розрахунку, відносяться до неопераційних. Якщо рахунок зазначений без субконто, то неопераційними вважаються всі курсові різниці по рахунку.

У регістрі відомостей «Параметри оцінки запасів на дату балансу» в розрізі організацій вказуються параметри необхідні для переоцінки запасів на дату балансу відповідно до вимог НСБО 9.

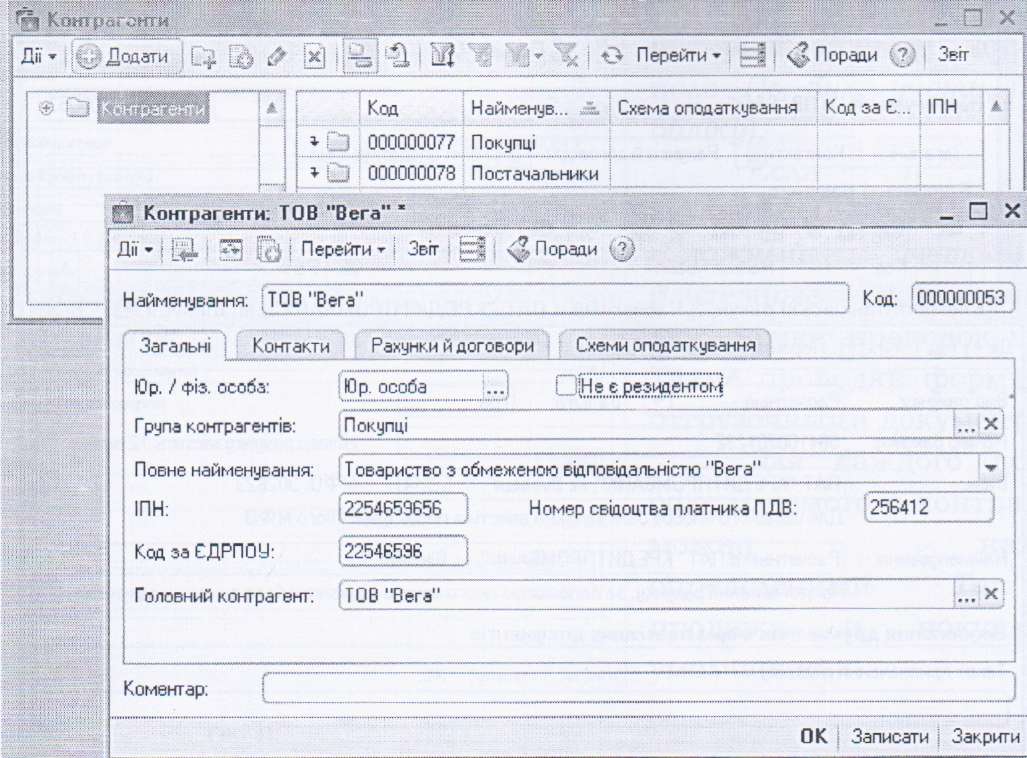

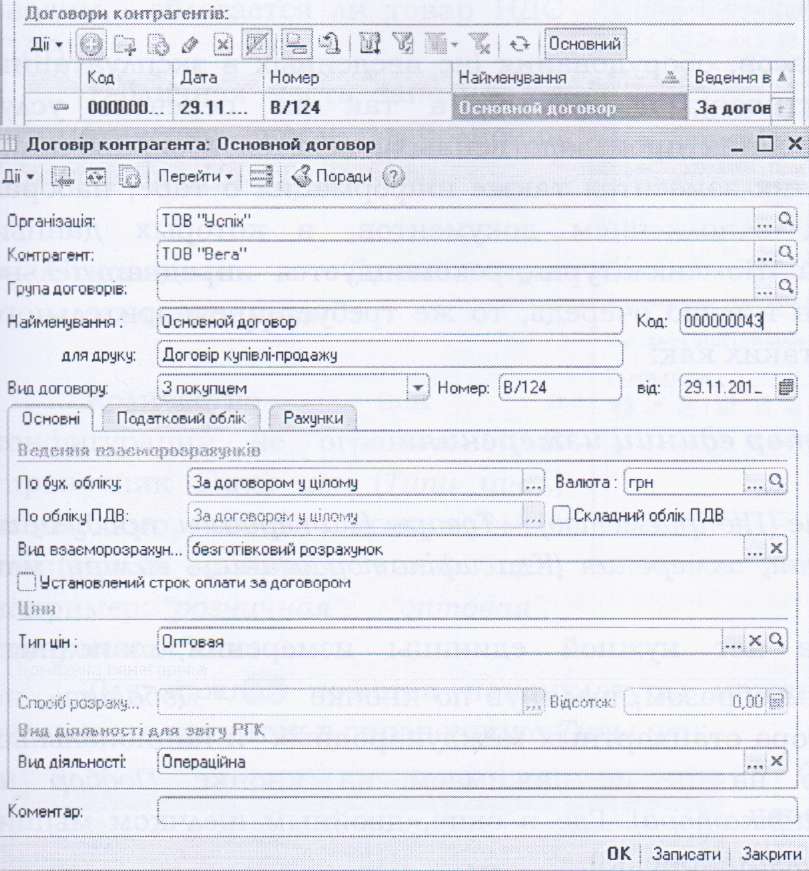

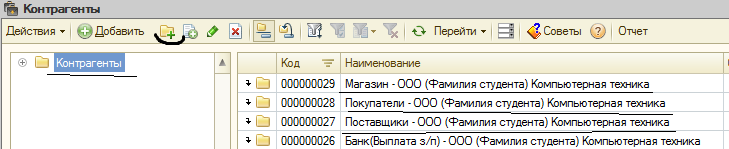

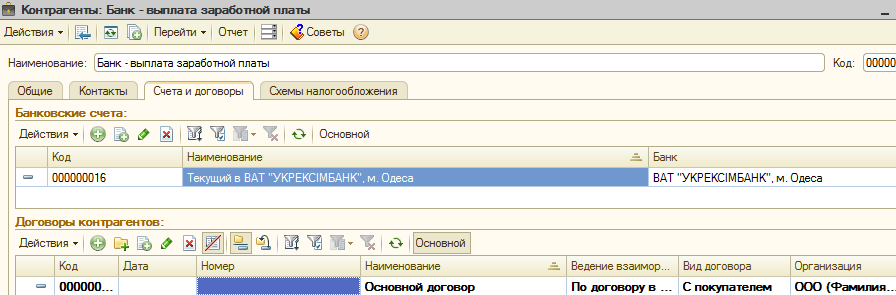

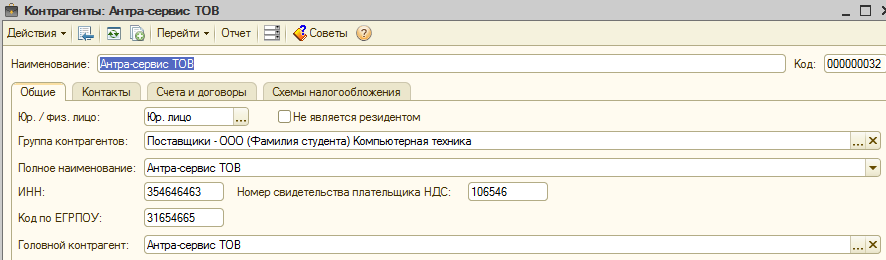

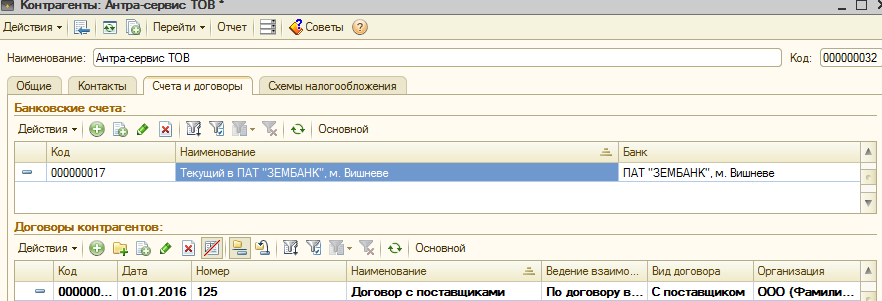

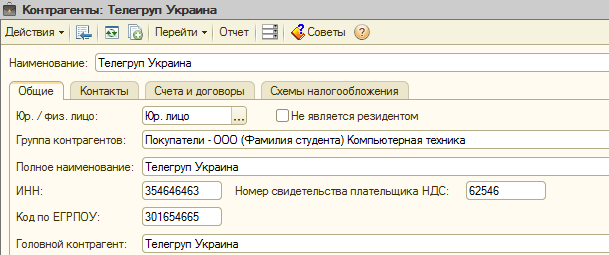

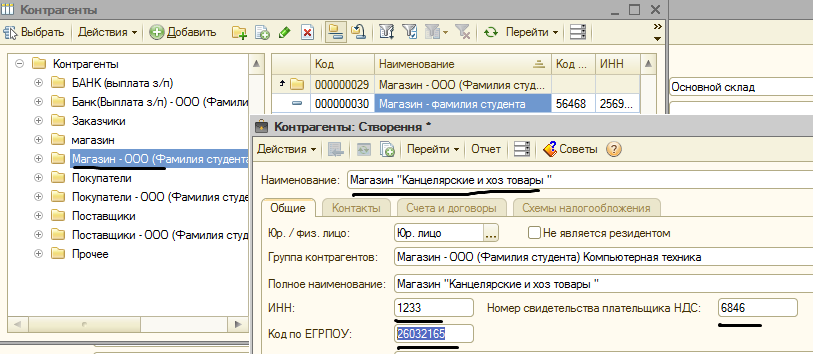

1.7 Заповнення довідника «Контрагенти» в Програмі 1С: Підприємство 8.2.

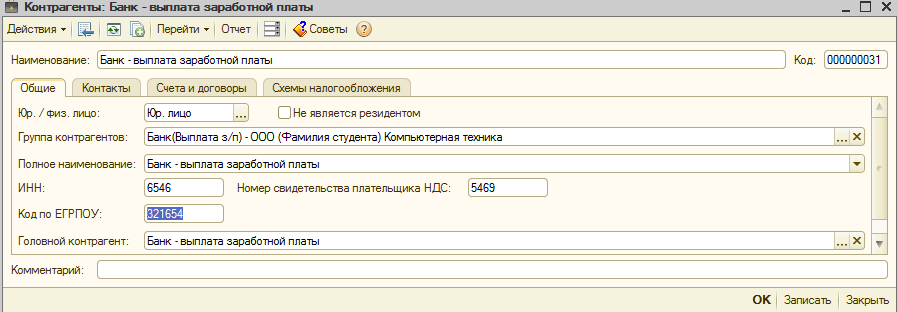

Заповнення довідника «Контрагенти».

Контрагенти - це покупці, постачальники, дебітори, кредитори і т.д. - все з ким працює фірма (крім співробітників). У довідник контрагентів потрібно внести інформацію про контрагентів для обліку взаєморозрахунків з ними і для оформлення документів.

Доступ - меню Підприємство або меню Купівля, Продаж.

Контрагенти можуть бути згруповані по групах (папок) класифікатора довідника, наприклад, Покупці, Постачальники і т. д.

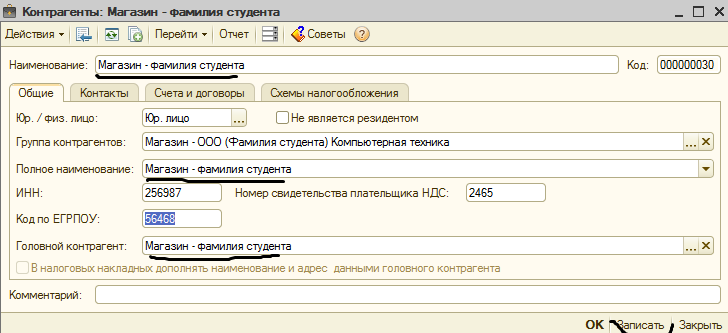

В елементі довідника вводимо найменування, наприклад, TOB « », і обов'язково вибираємо Юр./Фіз. особа, від цього залежить наявність полів. Вводимо повне найменування, коди (для фіз. особи вводимо дані паспорта).

Після заповнення першої закладки натискаємо кнопку внизу вікна - Записати, щоб активувати наступні закладки: Контакти, Рахунки і Договору та Схеми оподаткування.

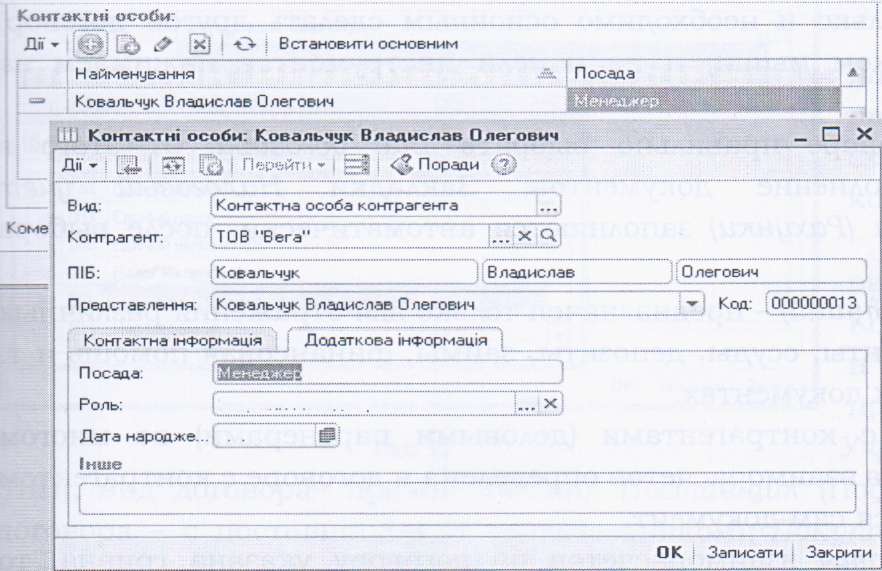

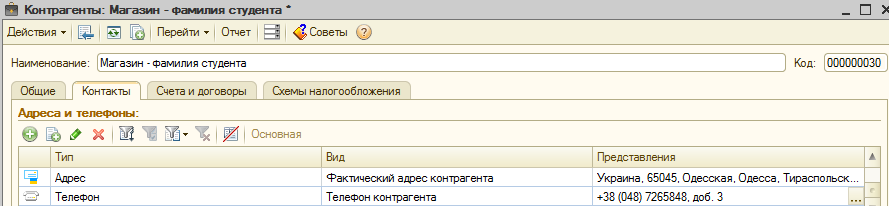

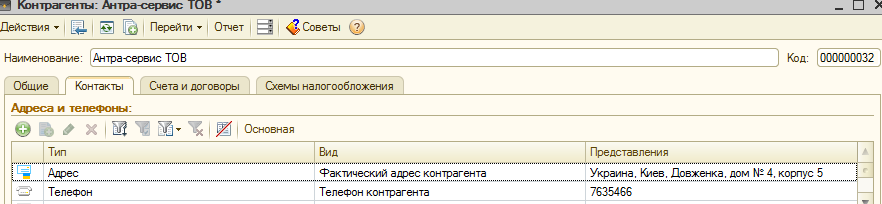

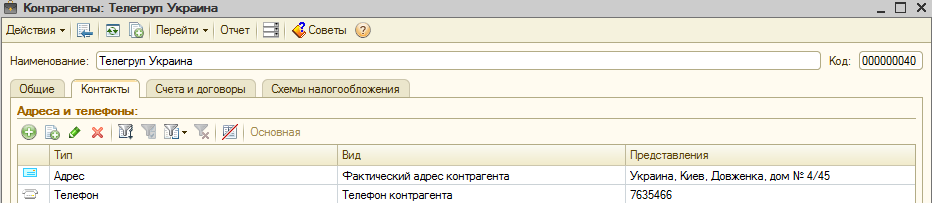

На закладці Контакти вводимо контактні дані контрагента в стовпці Представлення, в окремому вікні, який викликаємо, клацнувши двічі мишею в потрібному рядку, а потім по кнопці - довідник (аналогічно довіднику Організації), і натискаємо ОК.

кнопці - довідник (аналогічно довіднику Організації), і натискаємо ОК.

На цій же закладці обов'язково заповнюємо реквізит (Контактні особи), Натиснувши кнопку Додати. У вікні вводимо ПІБ та контактну інформацію співробітника фірми - контрагента.

На закладці Додаткова інформація вводимо його посаду і роль для фірми (напр. Закупівля товару).

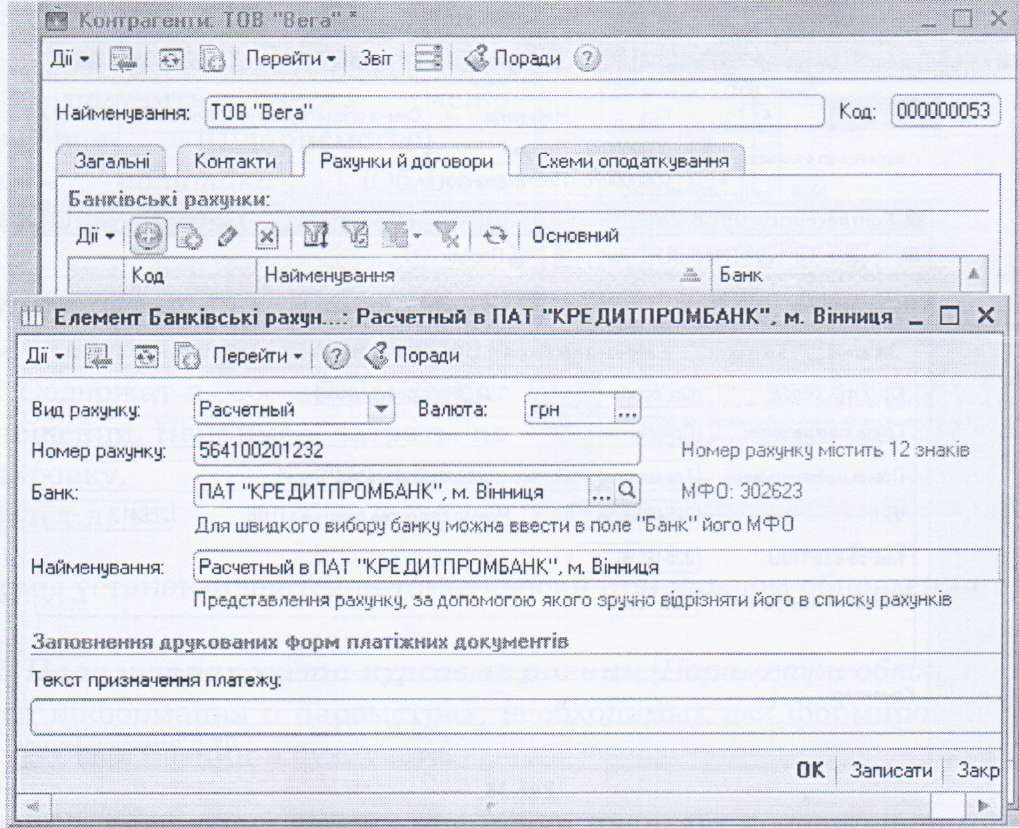

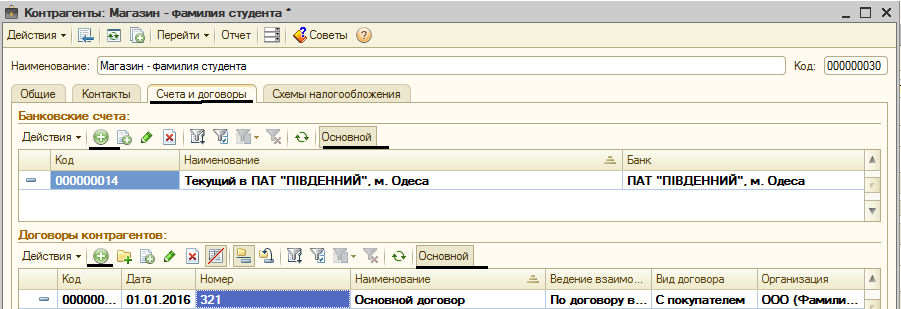

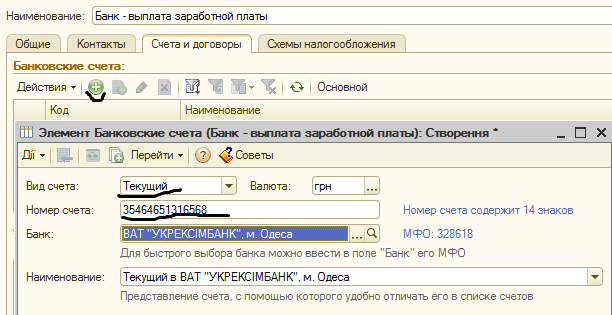

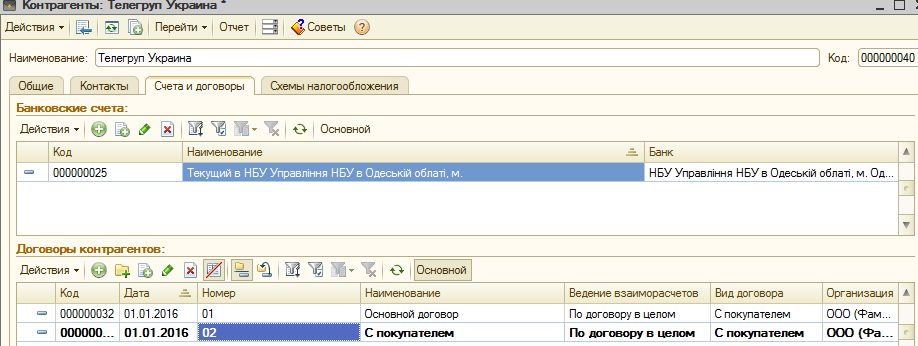

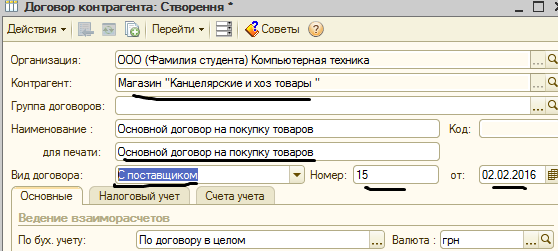

На закладці (Рахунки й договори) вводимо Банківський рахунок контрагента і Договір. Щоб ввести новий елемент довідника, натискаємо на кнопку - Додати. Дані по банківському рахунку вводимо аналогічно довіднику Організації і натискаємо кнопку ОК.

- Додати. Дані по банківському рахунку вводимо аналогічно довіднику Організації і натискаємо кнопку ОК.

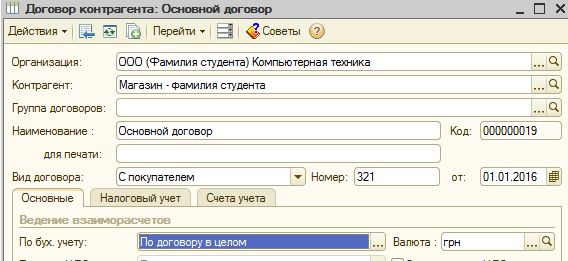

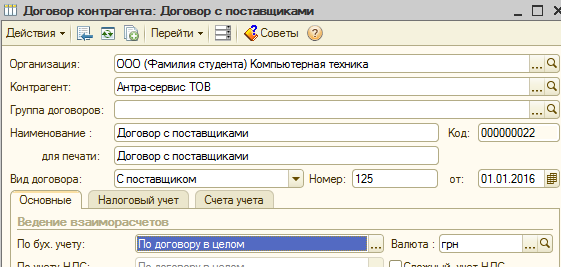

На цій же закладці обов'язково заповнюємо реквізит (Договори контрагентів). За замовчуванням внесений один Основний договір, але в ньому крім назви, немає іншої інформації. Використовуємо його ж, відкриваємо подвійним клацанням миші і вводимо необхідну інформацію. Або створюємо новий договір, натискаємо на кнопку - Додати.

- Додати.

Якщо договорів кілька і необхідно основним зробити інший договір, виділяємо його (одним клацанням миші) і на панелі інструментів натискаємо на кнопку Основний.

Дуже важливо в договорі правильно вибрати Вид договору, від цього надалі залежить заповнення документів. Закладки (Податковий облік) та (Рахунки) заповнюються автоматично, після вибору потрібного Вида договору.

Вид договору (Інший) - призначений тільки для відображення різних фінансових операцій: кредити, позики, депозити, позики, фінансова допомога і т. д. Він неприпустимий в товарних документах.

Відображення розрахунків з контрагентами (діловими партнерами) багато в чому залежить від того, яка валюта взаєморозрахунків визначена в договорі з контрагентом і в якій валюті оформляється сам документ.

Якщо в якості валюти взаєморозрахунків за договором вказана гривня, то документ може бути оформлений тільки в гривнях. Якщо ж в договорі вказана інша валюта взаєморозрахунків, то розрахунки за таким договором в бухгалтерському обліку відображатимуться або як валютні розрахунки, або як розрахунки в умовних одиницях.

В рамках одного договору з контрагентом можна вести взаєморозрахунки або за договором в цілому, або за розрахунковими документами - це задається у відповідному властивості договору, із списку в поле (За бух. обліку).

Якщо в договорі встановлено перемикач «Складний облік ПДВ», платіжні документи не формують проводок по ПДВ. Такі проводки формуються відвантаження документами.

Для кожного договору, який оформлюється з контрагентом, можна призначитипевний Тип цін продажу і покупки за замовчуванням.

З одним і тим же контрагентом може бути оформлено безліч договорів (в одному випадку він може бути постачальником, в іншому - комітентом), по кожному з договорів може бути призначений свій тип цін, який буде за замовчуванням встановлюватися в документах, оформлених за цим договором.

Якщо Вид договору - з постачальником, то Тип цін вибираємо Закупівельна, якщо з покупцем - Оптова або Роздрібна.

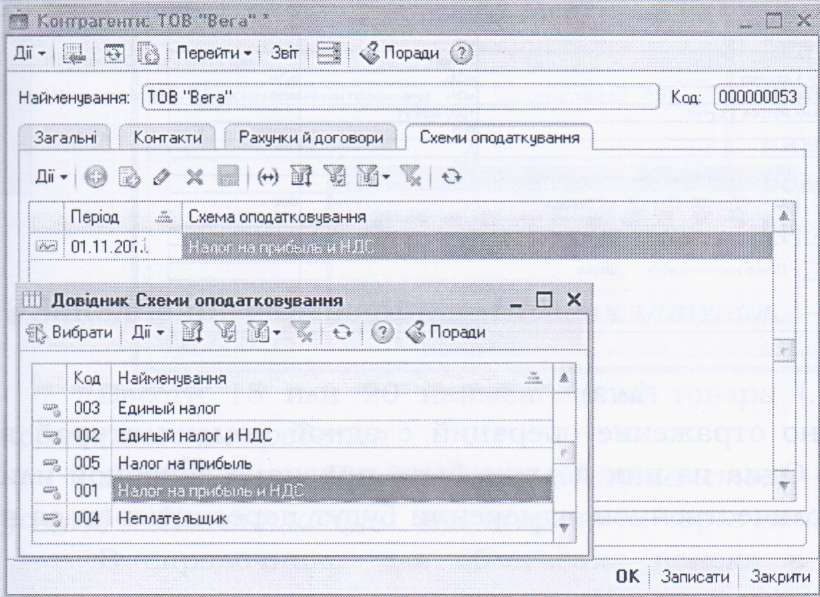

На закладці (Схеми оподаткування) вибираємо схему відповідну контрагенту.

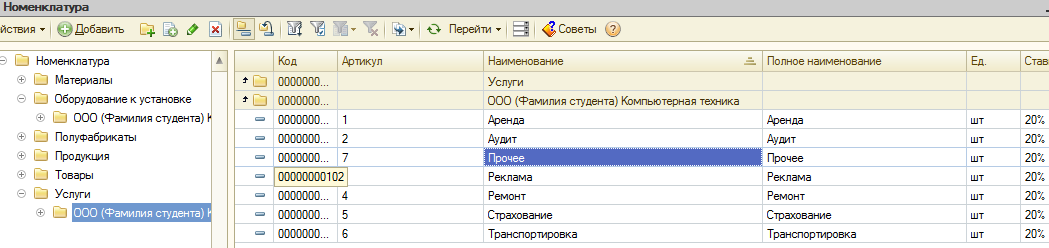

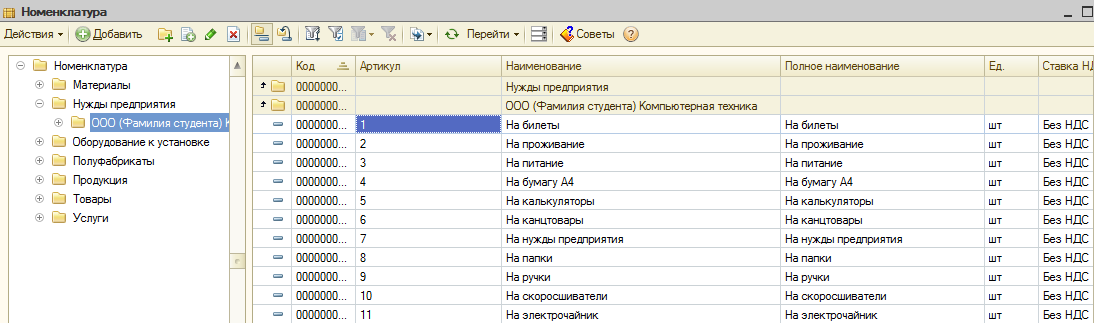

1.8 Введення відомостей про товари та послуги. Довідник «Класифікатор одиниць вимірювання», «Номенклатурні групи», «Типи цін», «Номенклатура» в Програмі 1С: Підприємство 8.2.

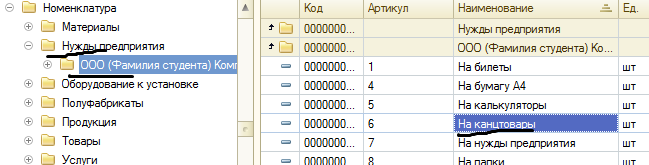

Введення відомостей про товари і послуги.

Список номенклатури запасів, обладнання (не введено в експлуатації матеріальних необоротних активів), продукції, а також перелік послуг (отриманих, наданих і внутрішніх виробничих), ведеться в довіднику «Номенклатура». В цей довідник заноситься також інформація по тарі, наборах товарів і комплектах. Перед заповненням документів, в яких дані підставляються з довідника «Номенклатура», рекомендується попередньо заповнити цей довідник, а він в свою чергу, той же вимагає попереднього заповнення ряду довідників, таких як:

• Довідник «Класифікатор одиниць вимірювання »

Доступ меню Підприємство - Товари (матеріали, продукція, послуги) - Класифікатор одиниць вимірювання або відкриваємо через меню Склад.

Якщо в Класифікаторі немає потрібної одиниці вимірювання, заповнити довідник можна довільним чином, натиснувши кнопку - Додати, але краще підбором з класифікатора стандартних міжнародних і національних одиниць виміру. Для цього на П. І. натискаємо на кнопці Підбір з класифікатора. Де в вікні, подвійним клацанням миші, вибираємо потрібну одиницю виміру.

- Додати, але краще підбором з класифікатора стандартних міжнародних і національних одиниць виміру. Для цього на П. І. натискаємо на кнопці Підбір з класифікатора. Де в вікні, подвійним клацанням миші, вибираємо потрібну одиницю виміру.

У програмі передбачено відображення операцій з однієї номенклатурою в різних одиницях виміру. Одна з них повинна бути визнана основною або базової. Всі рухи ТМЦ в кількісному вимірі будуть перераховуватися в цю одиницю.

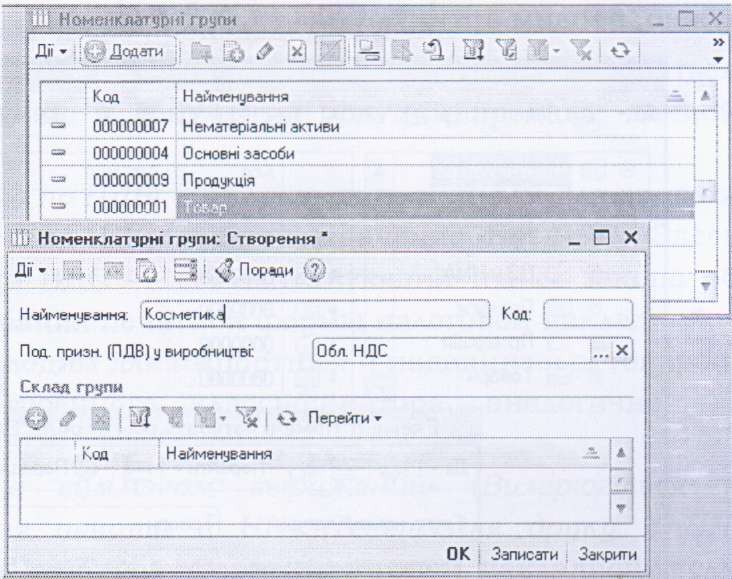

• Довідник «Номенклатурні групи »

Доступ меню Підприємство - Товари (матеріали, продукція, послуги) - Номенклатурні групи. Натиснувши на кнопку , В новому елементі довідника вводимо Найменуваннягрупи (напр. товар, продукція, канцтовари або більш конкретно: продукти, меблі, косметика, напої, і т.д.). В поле Податкове призначення вводимо, обкладається товар ПДВ.

, В новому елементі довідника вводимо Найменуваннягрупи (напр. товар, продукція, канцтовари або більш конкретно: продукти, меблі, косметика, напої, і т.д.). В поле Податкове призначення вводимо, обкладається товар ПДВ.

Таблична частина заповнюється автоматично після заповнення довідника Номенклатура.

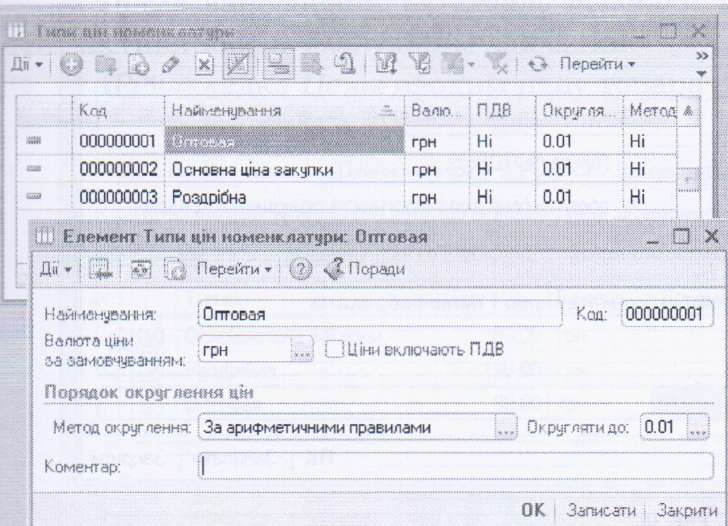

• Довідник «Типи цін номенклатури»

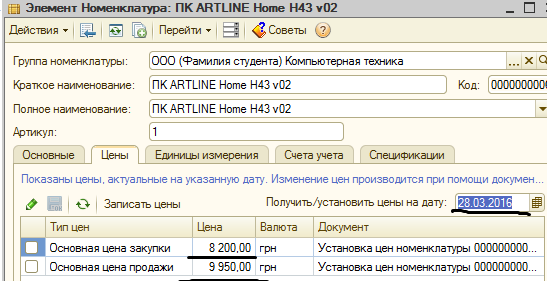

Кількість цін в конфігурації не обмежена. У довідник Типи цін необхідно ввести які використовуються компанією назви типів цін, наприклад: "роздрібна", "оптова", "закупівельна" і т. д.

Для кожної позиції номенклатури може бути призначено стільки цін, скільки їх зберігається в довіднику Типи цін.

Відкриємо довідник Типи цін через меню Підприємство - Товари (матеріали, продукція, послуги) - Типи цін номенклатури.

В основному, в даний довідник у всіх конфігурація: 1С: вводяться три основних ціни "роздрібна","оптова"," закупівельна ". Але, якщо необхідно внести новий тип цін, на П. І натиснувши на кнопку -  - Додати, в новому елементі довідника, вводимо новий тип ціни.

- Додати, в новому елементі довідника, вводимо новий тип ціни.

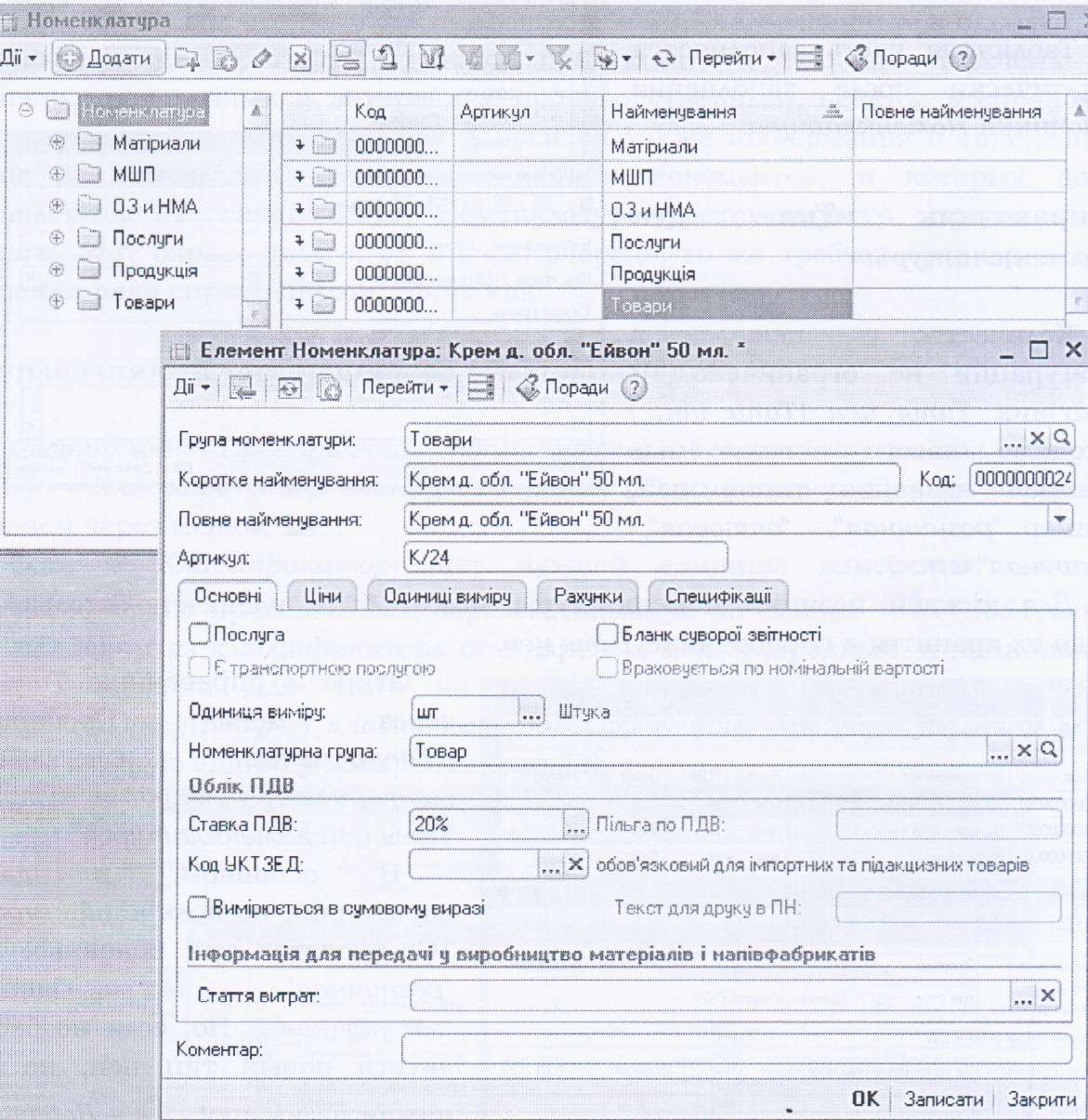

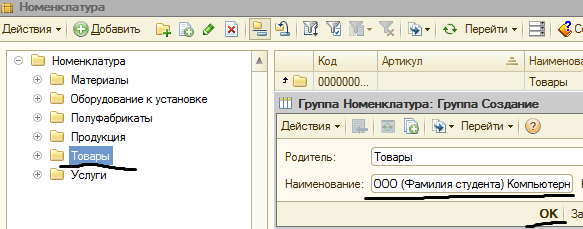

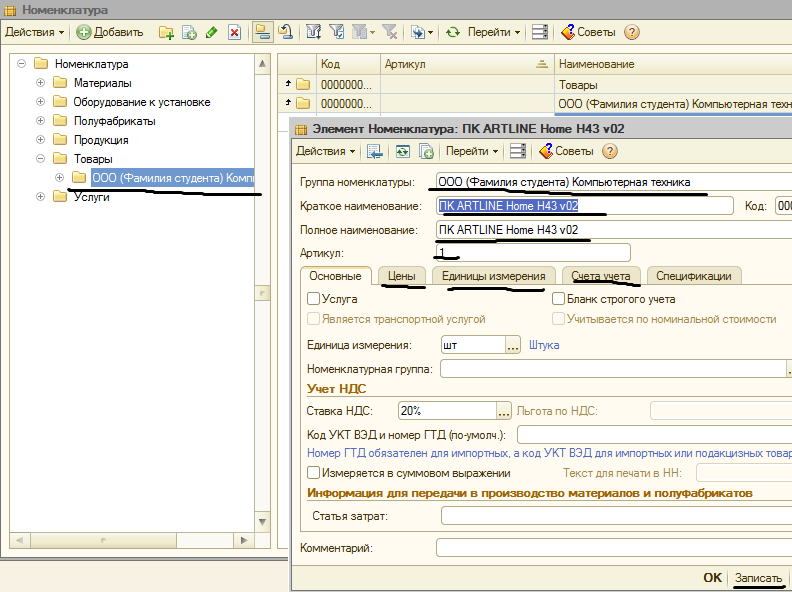

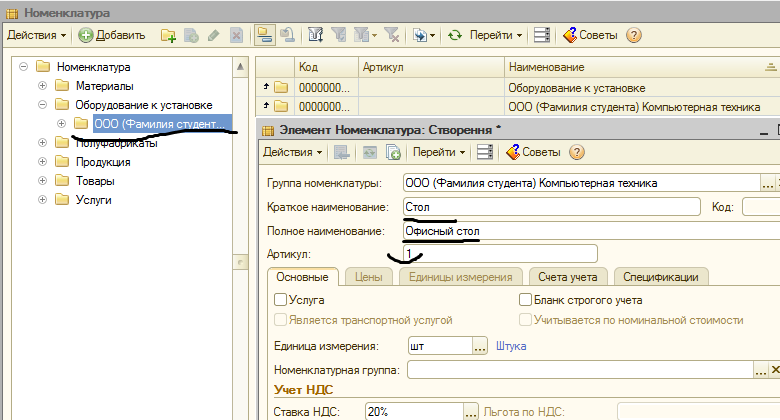

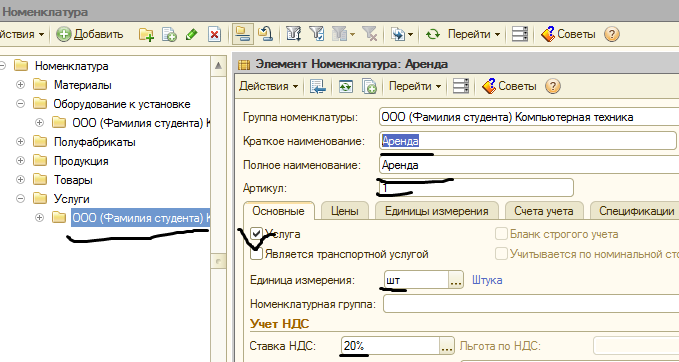

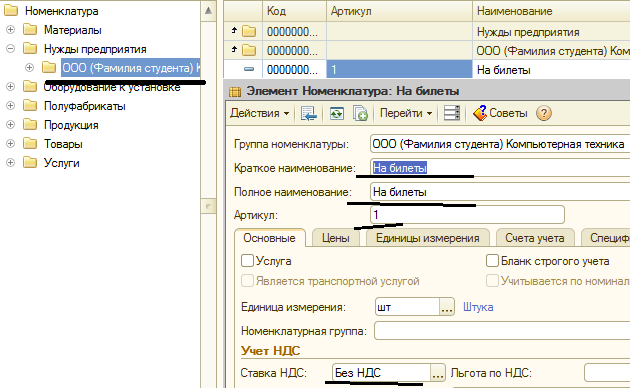

Заповнення довідника «Номенклатура».

Для введення нового елемента номенклатури відкриваємо потрібну групу (папку), наприклад, Товари та, натиснувши на кнопку , Або натиснувши на клавіатурі клавішу Insert, у вікні вводимо дані.

, Або натиснувши на клавіатурі клавішу Insert, у вікні вводимо дані.

У довіднику вводимо короткий і повне найменування номенклатури, якщо потрібно, вводимо артикул.

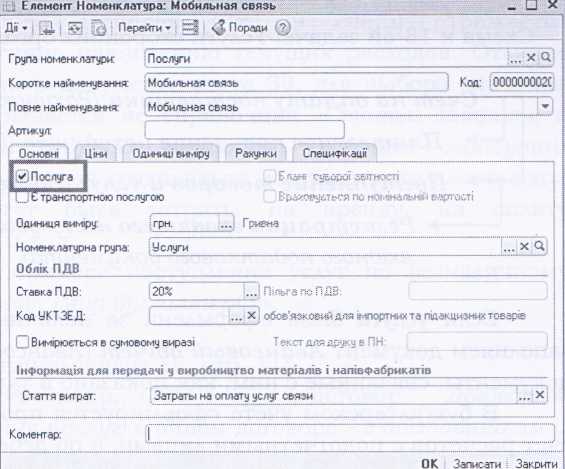

Довідник незалежний від списку складів організації, від осіб яких ведеться облік в базі. Тобто, одні і ті ж елементи довідника можуть використовуватися в відображенні господарських операцій по всіх складах і всім організаціям. Єдиним визначальною ознакою для системи є тільки перемикач «Послуга». Якщо він вимкнений - це ознака матеріальної цінності, для якої ведеться складський облік руху і залишків. Якщо він включений - це нематеріальна номенклатура, для якої не буде вестися складський облік.

Перемикач «Є транспортною послугою» впливає на формування друкованої форми документа «Податкова накладна», що видається покупцеві.

Одиниця вимірувводиться автоматично та, яку встановили в основних налаштуваннях. В даному випадку - Штука. Щоб вибрати іншу одиницю, клацаємо мишею по кнопці довідника.

Реквізит «Номенклатурная група» заповнюється посиланням на елемент однойменного довідника. В даному випадку вибираємо Товар. Значення реквізиту визначає входження номенклатури в групу для угруповання доходів від реалізації та витрат підприємства (в тому числі виробничих).

Значення реквізиту «Ставка ПДВ» буде використовуватися системою для підстановки за замовчуванням в документи купівлі / продажу даної номенклатури.

Реквізит «Пільга з ПДВ» стає доступним для введення і редагування, якщо в реквізиті «Ставка ПДВ» вибрано значення «Без ПДВ». Тут вказується підстава для пільги з ПДВ - відповідний пункт закону про ПДВ, текст використовується для формування друкованої форми податкової накладної.

«Код групи товарів» (УКТ ЗЕД)водимо для імпортних і підакцизних товарів. Код в довідник вводимо з вбудованого класифікатора, аналогічно од. виміру.

Перемикач (вимірюється у сумів виразі) і поле (Текст для друку в ПН) використовуються для відображення послуг в друкованій формі податкової накладної, якщо послуга не вимірюється кількісними вимірювачами (з 2014 р вже не діє).

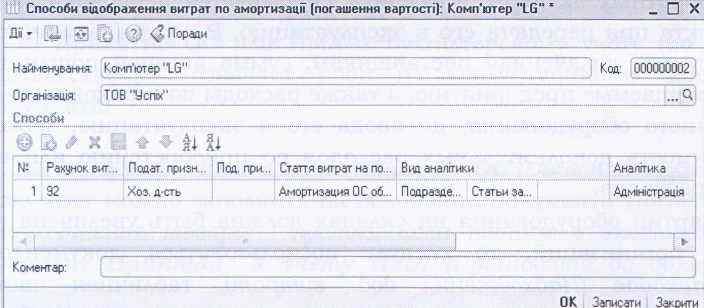

Реквізит (Стаття витрат) - параметр, який буде використовуватися для постановки за замовчуванням відповідної статті при списанні ТМЦ на витрати і витрати організації.

Після заповнення Основної закладки натискаємо кнопку Записати для того, щоб активувати наступні закладки.

На закладці Ціни вводимо ціну товару.

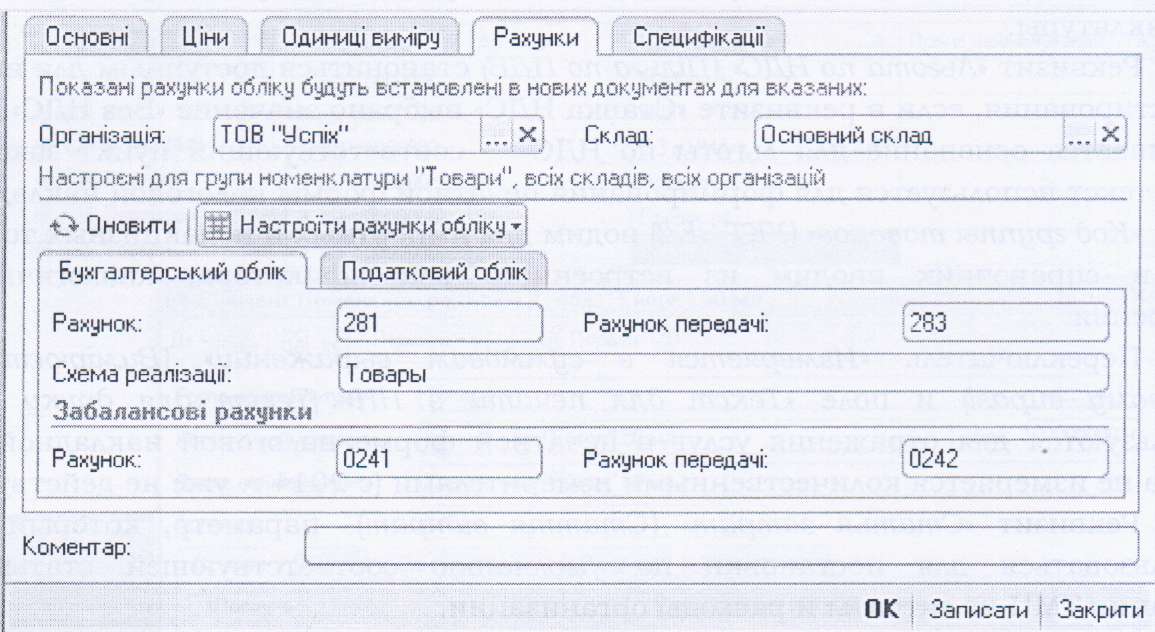

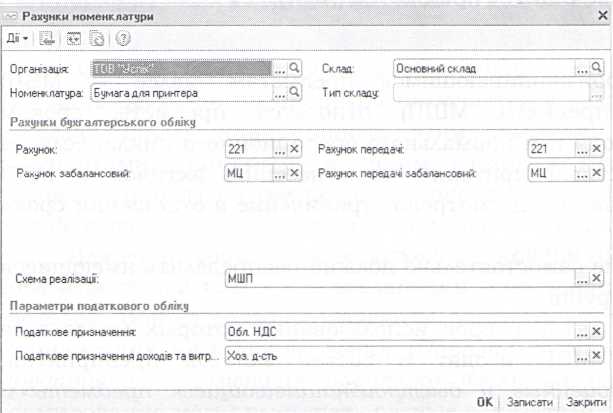

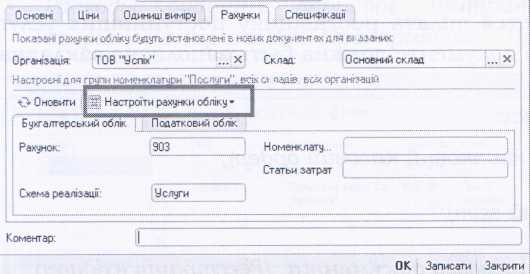

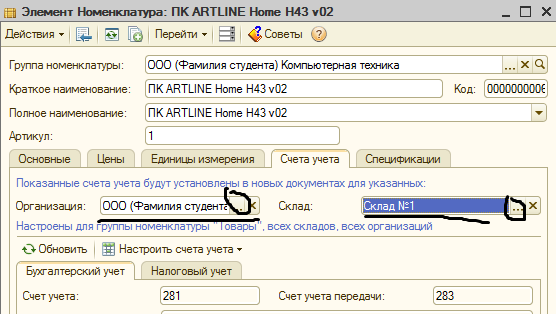

Переходимо на закладку (Рахунки). Закладка Рахунки призначена для визначення значень облікових параметрів господарської операції із запасами, послугами та обладнанням як «стандартні заводські». А також для різних операцій з ТМЦ - для власних і комісійних товарів, для зберігання на складах або переданих на комісію або в переробку.

Так, наприклад, для обліку товару використовуються такі рахунки, як показані на малюнку

на закладці (Податковий облік), вводимо (Податкове призначення): напр., Обкладається ПДВ і Податкове призначення доходів і витрат: напр., Госп. Д-сть.

1.9 Термінологія в Програмі 1С: Підприємство 8.2.

Метадані (метаінформація)- це термін, який означає «дані про дані» або «інформація про інформацію». Система 1С - це програмний продукт, який побудований на взаємодії безлічі об'єктів, що мають свої специфічні назви і призначення. У концепції побудови системи 1С ці об'єкти називають об'єктами метаданих. До них відносяться:

-константи;

-довідник;

-перечислення;

-документи;

-журнали;

-план рахунків;

-регістри бухгалтерії;

-звіті і обробки і ін.

Константи -це об'єкти, які використовуються для роботи з постійною і умовно-постійною інформацією. Наприклад, до констант відносяться такі об'єкти як «Найменування підприємства», «ПІБ головного бухгалтера», «Поштова адреса» і т.п.

У робочому режимі користувач може вводити і змінювати значення констант, але не можна додавати нові константи або видаляти їх. Доповнювати, змінювати список констант можна тільки в режимі конфігурування.

Довідникипризначені для зберігання відомостей про безліч однорідних об'єктів. Кожен довідник являє собою список однорідних об'єктів предметної області. У вигляді довідників організовуються списки співробітників, контрагентів, матеріалів і т.п. У режимі ведення обліку користувач може вводити нові елементи в довідники, коригувати та видаляти раніше введені. В режимі конфігурації можна змінювати структуру довідника.

Перерахування- це зазначені списки, що містять деякий набір значень. Наприклад, перерахування «Податки» містить список найменувань податків. Перерахування використовуються в екранних формах для зручності введення реквізитів документів, а також в алгоритмах обробки облікової інформації. У робочому режимі користувач може тільки використовувати значення перерахувань. В режимі конфігурації можна вводити нові значення і види перерахувань, змінювати списки значень. Але до зміни значень треба підходити з обережністю, тому що вони можуть використовуватися алгоритмами поточної конфігурації.

Документи- це об'єкти програми, призначені для введення і збереження в базі даних інформації про факти господарської діяльності. За допомогою документів, наприклад, відображаються платежі з розрахункового рахунку, операції по касі, кадрові переміщення і т.п. У робочому режимі користувач може тільки заповнювати документи і редагувати їх. В режимі конфігурації можна створювати нові документи, змінювати їх структуру.

Важливою властивістю документів є можливість їх проведення. Проведення документів - це автоматичне формування проводок, що відображають в бухгалтерському обліку факт господарської діяльності.

Кожен документ автоматично реєструється у відповідному журналі документів. Внести зміни в документ можна тільки у відповідному журналі.

Плани рахунківвикористовуються для опису сукупності синтетичних рахунків, які, в свою чергу, призначені для відображення фактів господарської діяльності в вигляді проводки. Проводка- елементарна дія, що відбиває зміну стану господарських засобів (збільшення або зменшення) на рахунках бухгалтерського обліку з дотриманням принципу подвійного запису.

Звіти- це об'єкти програми, що забезпечують формування звітних форм на основі інформації, яка міститься в базі облікових даних. У робочому режимі користувач може тільки формувати відповідні звіти в діалоговому режимі. В режимі конфігурації можна створювати додаткові форми звітів, а також вносити зміни в порядок формування існуючих звітів.

Субконто- це поняття використовується для організації аналітичного обліку в програмі. Під субконто розуміється сукупність однотипних об'єктів аналітичного обліку. Зазвичай субконто відповідає довідник, перерахування або документ. Наприклад, субконто «Контрагенти» відповідає довідник «Контрагенти». Для організації ведення аналітичного обліку на рахунку до цього рахунку «прикріплюється» субконто. Для одного рахунку може бути задано ведення аналітичного обліку по декільком видам субконто. Такий аналітичний облік називається «багатовимірним». Склад і характеристики видів субконто встановлюються при конфігуруванні системи.

Операції і проводки.Зміна стану бухгалтерських рахунків здійснюється за допомогою подвійного запису на рахунках у вигляді проводок. У програмі повідці відображаються тільки за допомогою введення операцій. Операція в комп'ютерному обліку є повним відображенням сталася господарської операції. Кожна операція може містити одну або кілька проводок. Кожна проводка належить тільки одній операції.

Активи - ресурси, контрольовані підприємством внаслідок минулих подій, використання яких, як очікується, призведе до отримання економічної вигоди в майбутньому.

Активи бувають, оборотні і необоротні.

Оборотні активи:

грошові кошти та їх еквіваленти, запаси, поточна дебіторська заборгованість, поточні фінансові інвестиції і т.д.

Необоротні активи:

основні засоби (будівлі, споруди, транспортні засоби, меблі, обладнання та т. д.);

нематеріальні активи (фірмові знаки, програмне забезпечення, авторські права і т. д.);

довгострокові фінансові інвестиції, довгострокова дебіторська заборгованість, інші.

ATT - автоматизована торгова точка.

БСО - бланк суворої звітності.

ВМД - вантажна митна декларація.

ПММ - паливно-мастильні матеріали.

Дебет - прихід грошей, цінностей, боргів на певний рахунок.

ЄСВ - Єдиний соціальний внесок.

Комісіонер(в цивільному праві)- сторона договору комісії, яка зобов'язується за дорученням другої сторони (комітента) за винагороду укласти з третьою особою угоду від свого імені, але в інтересах і за рахунок комітента.

Комісіонер продає за дорученням і за рахунок власника товару або покупця від свого імені. Комісіонер несе комерційний ризик збереження товару і часто страхує його на користь комітента.

Комітент- сторона в договорі комісії, доручає іншій стороні (комісіонеру) здійснити за винагороду (комісію) одну або кілька угод з товарами, векселями, акціями, облігаціями і т.д. Угода укладається від імені комісіонера, але в інтересах і за рахунок комітента.

Консигнатор - комісіонер (агент, посередник), фізична або юридична особа, яка приймає на себе зобов'язання виконувати доручення організації консигнаційної торгівлі (по здійсненню операцій з продажу товарів) і реалізує товар (зазвичай у зовнішньоторговельних операціях) зі свого складу, що знаходиться за кордоном, і від свого імені за відповідну винагороду, одержуване від власника товару.

Контрагенти- покупці, постачальники, дебітори, кредитори і т. д. Все, з ким працює організація (крім співробітників), вводяться в довідник Контрагенти.

Конфігурації - це набір об'єктів, що використовують можливості компонент (існує компонента «Бухгалтерський облік», «Розрахунок», «Оперативний облік»), для вирішення певного облікового завдання шляхом використання своїх специфічних можливостей.

Кредит - догляд (зменшення) грошей, матеріальних цінностей чи боргів з певного рахунку.

МБП - малоцінні та швидкозношувані предмети.

МНА - малоцінні необоротні активи.

ПДВ - податок на додану вартість.

НМА - нематеріальні активи.

Номенклатура - перелік товарів, послуг, продукції, ОС і НМА і т. Д.

ПСП - податкова соціальна пільга.

НТТ- неавтоматизована торгова точка.

Оборотгрошей - переміщення грошей, цінностей або боргів по дебету або кредиту певного рахунку за певний період.

ОЗ - основні засоби.

Планом рахунківназивається сукупність синтетичних рахунків, призначених для групування інформації про господарську діяльність підприємства. Інформація, накопичена на таких синтетичних рахунках, дозволяє отримати повну картину стану коштів підприємства в грошових виразах.

Префікс являє собою набір символів, кількістю не більше трьох, з якого будуть починатися номера документів.

Проводка - операція переміщення всього: грошей, цінностей, боргів з кредиту певного рахунку на дебет певного рахунку.

Сальло - залишок грошей або матеріальних цінностей на дебеті або на кредиті певного рахунку.

Скріншот - це знімок екрана, тобто картинка, на якій представлено елемент або довідник.

Рахунок - інформаційна модель об'єкта обліку.

ТЗВ - транспортно-заготівельні витрати.

ТМЦ- товарно-матеріальні цінності.

Статовий капітал -це загальна вартість активів, що є внеском засновників до капіталу підприємства. Він може бути внесений як грошовими коштами, так і іншими активами.

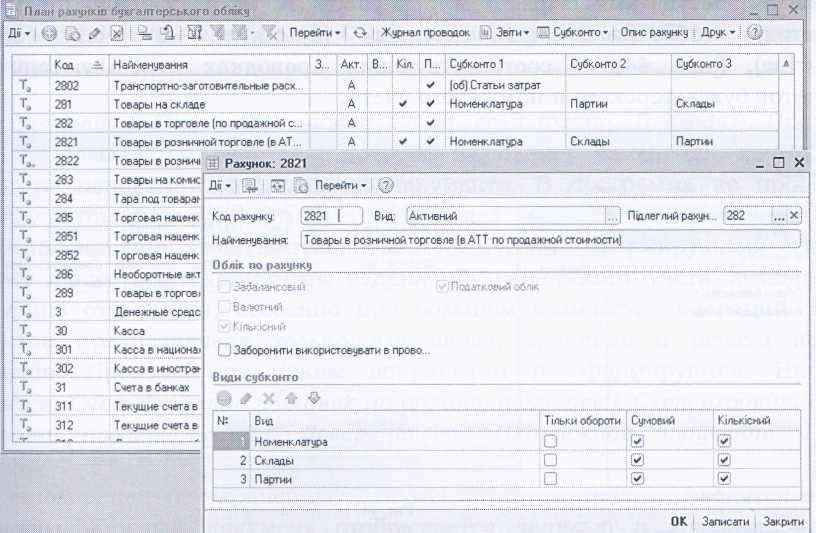

1.10 Плани рахунків, їх категорії та субконто.

План рахунків.

Рахунок- інформаційна модель об'єкта обліку. Інформаційна база містить план рахунків бухгалтерського обліку. Програма «1С: Підприємство 8.2» поставляється з планом рахунків, який заповнений зумовленими рахунками і субрахунками, регламентованими законодавством і частково пов'язаними з методикою ведення обліку фірми 1С :, і відповідає нормативним документам.

План рахунків є загальним для всіх організацій, введених в інформаційну базу, і є частиною облікової політики організації.

Доступність меню Операції - План рахунків.

Користувач не може видаляти зумовлені рахунку. Користувач може додавати нові субрахунка, встановлюючи їх наступні властивості:

настройка аналітичного обліку;

настройка кількісного обліку;

настройка валютного обліку;

ознаки активних, пасивних і активно-пасивних рахунків; ознаки позабалансових рахунків.

Позабалансові рахунки- це такі рахунки, сальдо яких не входить в бухгалтерський баланс. Як правило, на них відображаються операції за зобов'язаннями позичальників; за цінностями, які прийняті на зберігання та інші. Позабалансові рахунки узагальнюють інформацію про ті цінності, які тимчасово перебувають в користуванні організації. Також, з їх допомогою відбувається контроль за деякими господарськими операціями. Позабалансові рахунки відображають і фінансовий стан організації, наприклад, ви зможете контролювати видачу заставних сум.

Налаштування аналітичного обліку- це види субконто, які задаються в якості властивостей рахунків. По кожному рахунку може паралельно вестися аналітичний облік з використанням до трьох видів субконто.

Як виду субконто можуть встановлюватися довідники, види документів та інші об'єкти конфігурації.

Для рахунку може бути встановлена заборона на використання в проводках (Дана властивість є в формі рахунку, яка викликається клацанням миші по запису рахунки в формі плану рахунків). Рахунки, заборонені до використання в проводках, виділяються у формі плану рахунків жовтим або рожевим фоном. Заборону на використання в проводках доцільно встановлювати для всіх рахунків мають субрахунки.

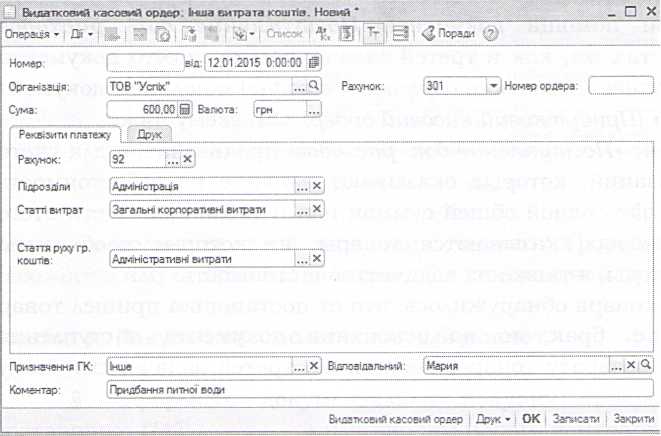

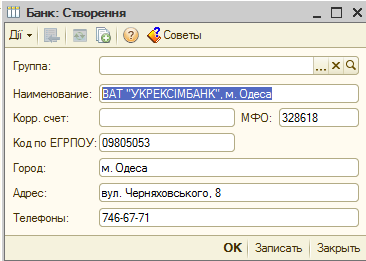

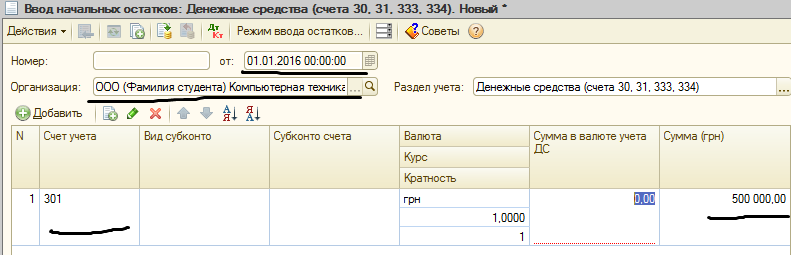

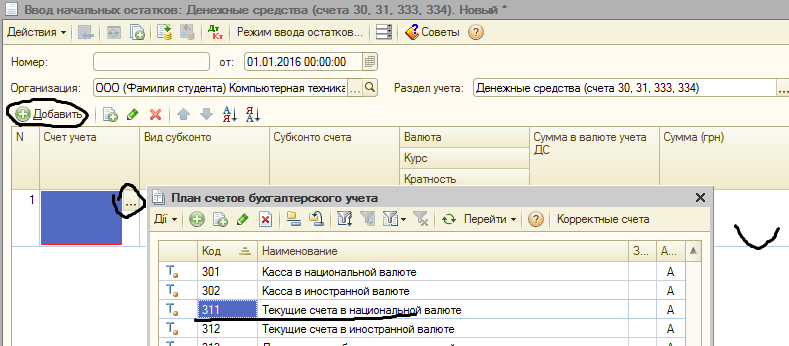

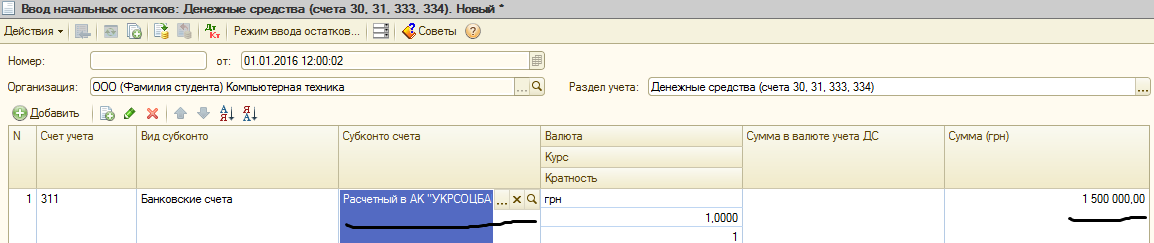

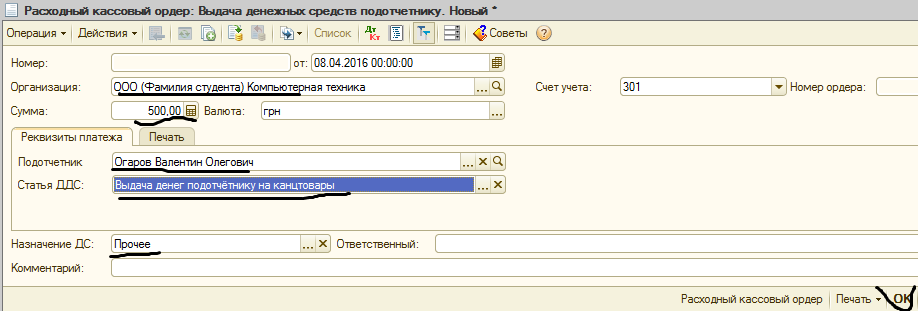

1.11 Реєстрація Банківських документів в Програмі 1С: Підприємство 8.2.

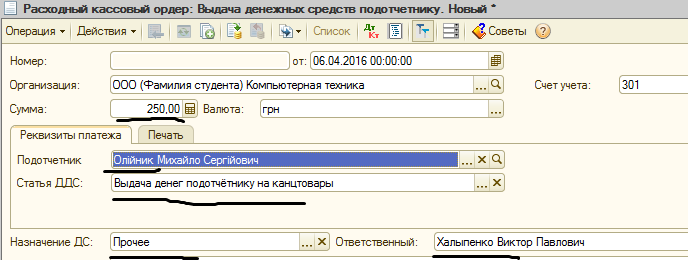

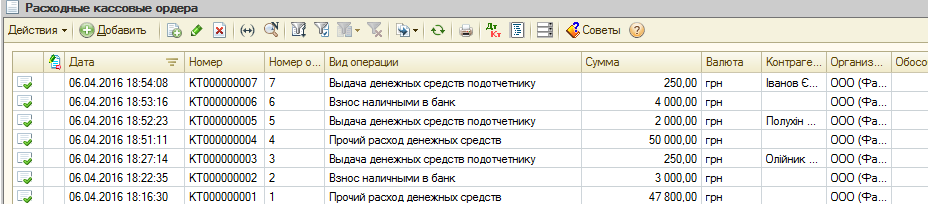

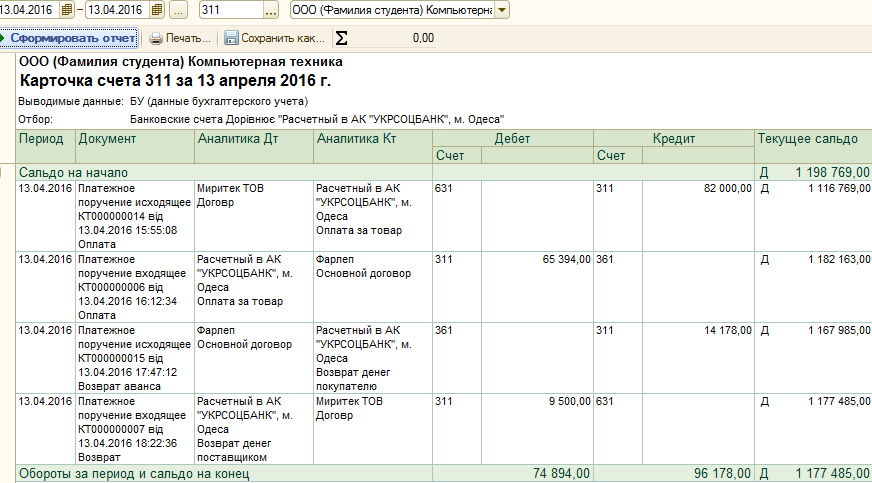

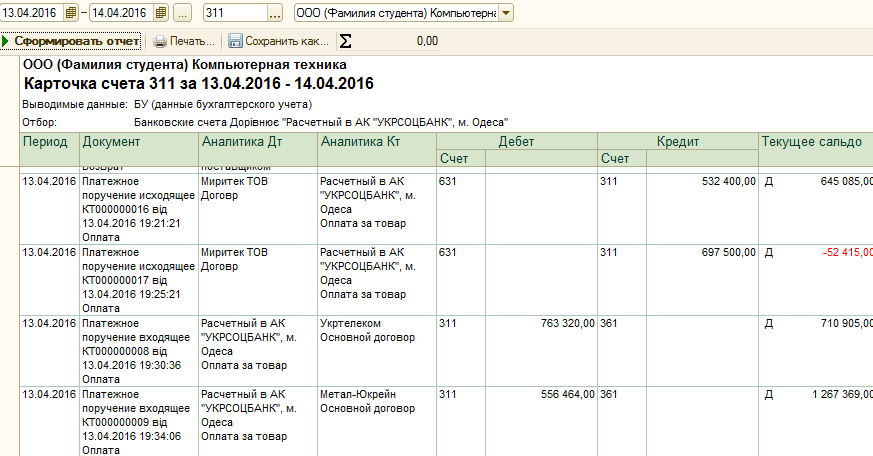

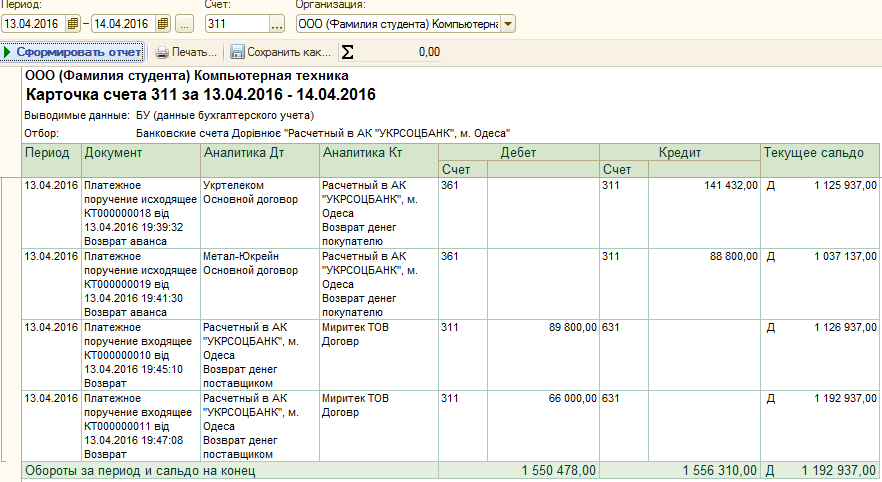

Банк. Реєстрація банківської виписки.

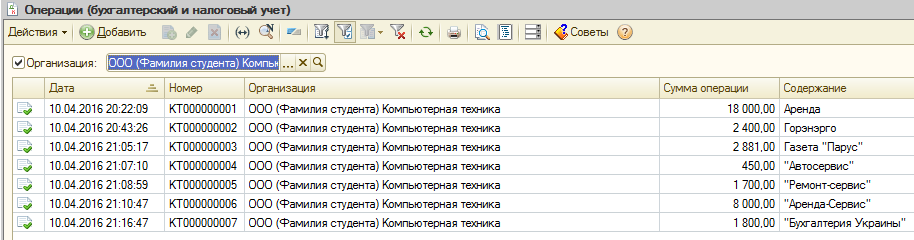

Для здійснення основних банківських операцій банк відкриває своїм клієнтам розрахункові рахунки. Після закінчення кожного банківського дня, якщо мало місце руху коштів на розрахунковому рахунку, банк видає клієнтові виписку, в якій відображені всі прибуткові та видаткові операції, а також залишок грошових коштів на початок і кінець дня. Одна банківська виписка може містити всі рухи за дату на одному розрахунковому рахунку.

Виписка в програмі заповнюється дзеркально, якщо в банку Дт - це надходження грошей, то для фірми це витрати. Кт - витрата, для фірми - прихід.

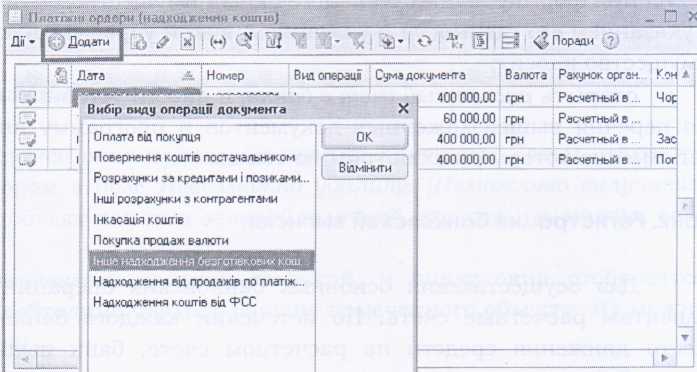

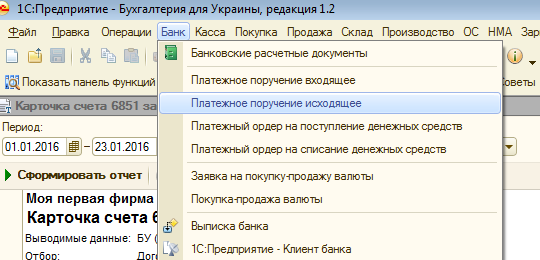

У програмі для Реєстрації виписки надано чотири документа, з яких необхідно вибрати один.

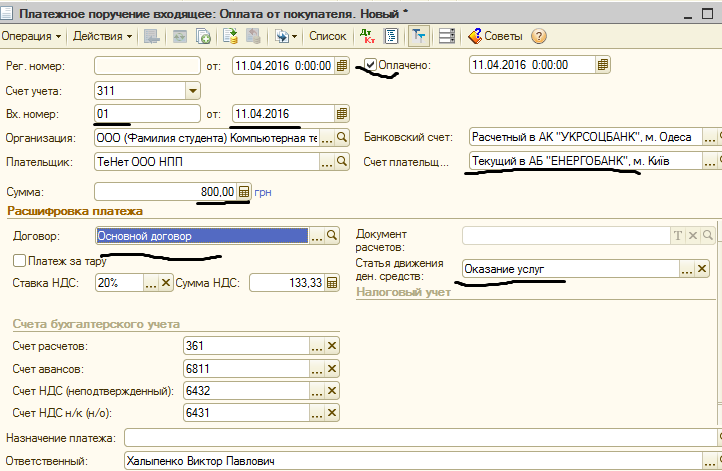

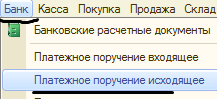

(Платіжне доручення вхідне)- заповнюється при надходженні безготівкових грошей на розрахунковий рахунок підприємства.

(Платіжне доручення Вихідне) - заповнюється при перерахуванні безготівкових грошей на розрахунковий рахунок контрагента.

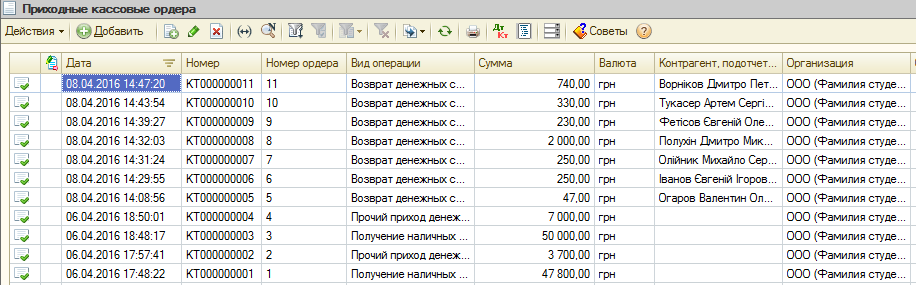

(Платіжний ордер на надходження коштів)- заповнюється при надходженні готівки на розрахунковий рахунок підприємства.

(Платіжний ордер на списання коштів) - заповнюється при вилученні готівки з розрахункового рахунку підприємства.

При проведенні документ формує бухгалтерську операцію по збільшенню і зменшенню грошових коштів на безготівковому рахунку.

Якщо підприємство для банківських операцій використовує програму Клієнт Банк, тоді самостійно ці платіжні документи можна не заповнювати. Їх в програму можна вивантажувати автоматично через функціонал Клієнт-Банк.

Для перегляду руху грошових коштів на безготівковому рахунку використовується Виписка банку (Доступ - меню Банк), де у вікні вибираємо розрахунковий рахунок і виставляємо період.

Документи:

Документ

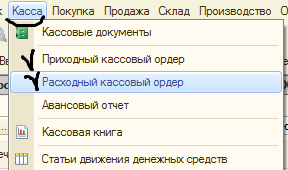

(Платіжний ордер на надходження коштів). Доступ - меню Банк.

Облік запасів

Під запасами розуміються будь-які товарно-матеріальні цінності: товари, виробничі запаси (сировина та матеріали, паливо, запчастини, покупні напівфабрикати, тара і ін.), продукція, напівфабрикати власного виробництва, малоцінні і швидкозношувані предмети і т. д.

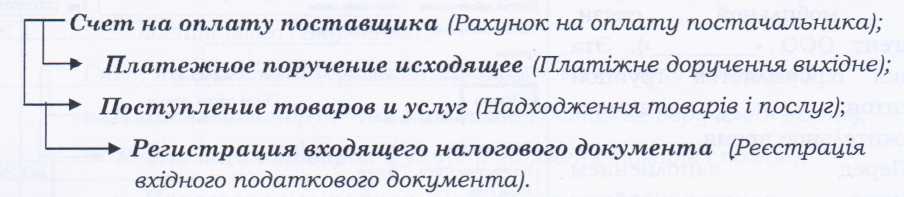

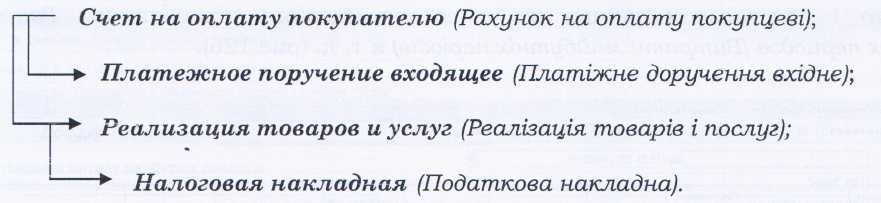

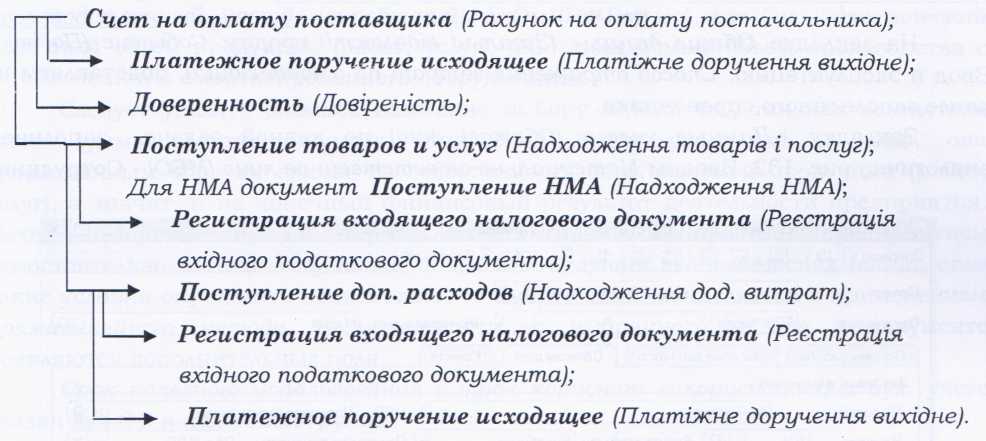

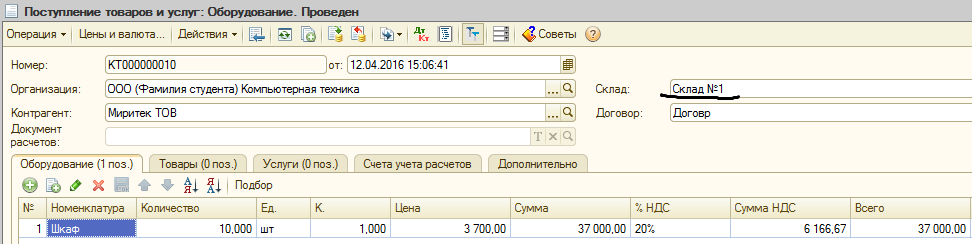

Купівля товару

Перед заповненням документів повинні бути заповнені наступні довідники: Склади, Контрагенти (постачальник), Номенклатура. В останній довідник вводимо придбаний товар, по отриманому документу Рахунок фактура від постачальника.

документи:

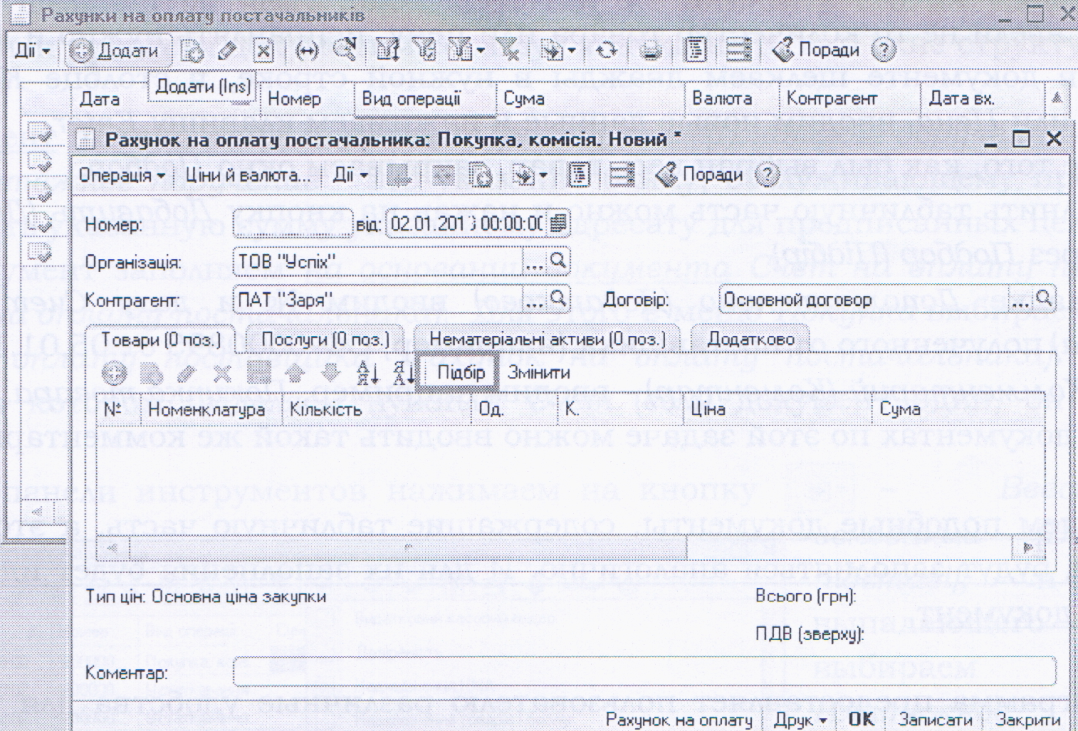

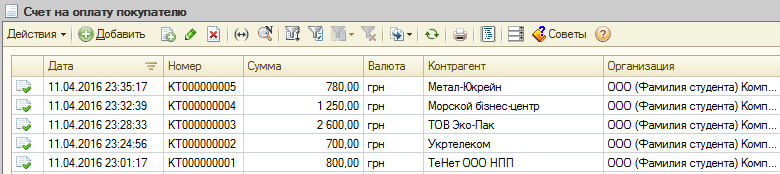

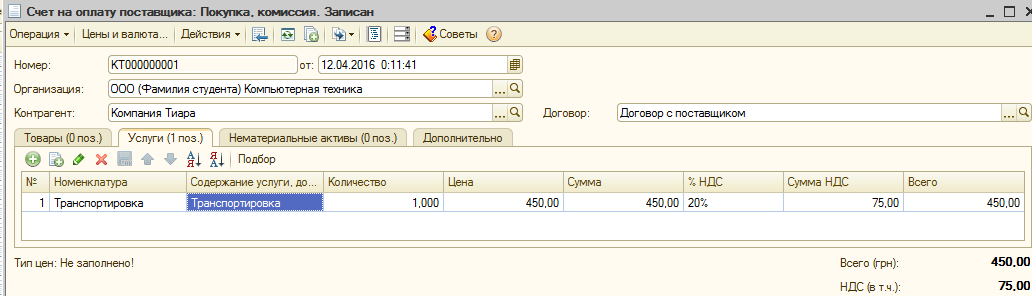

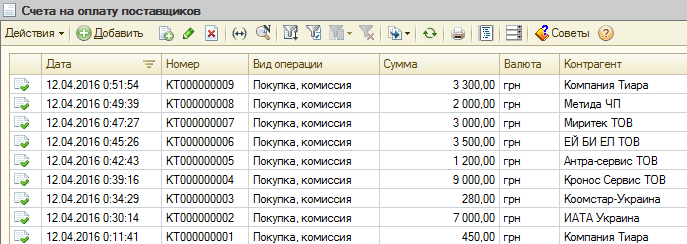

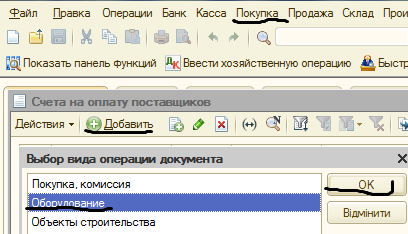

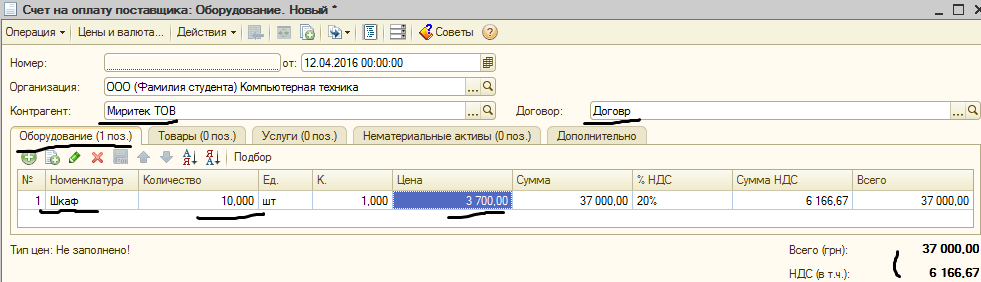

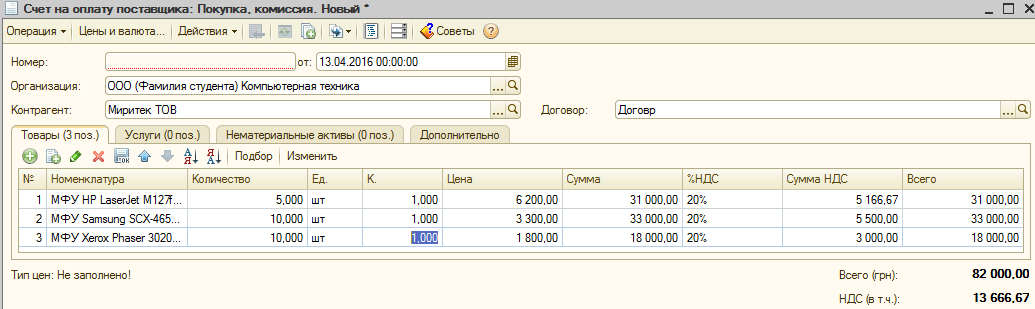

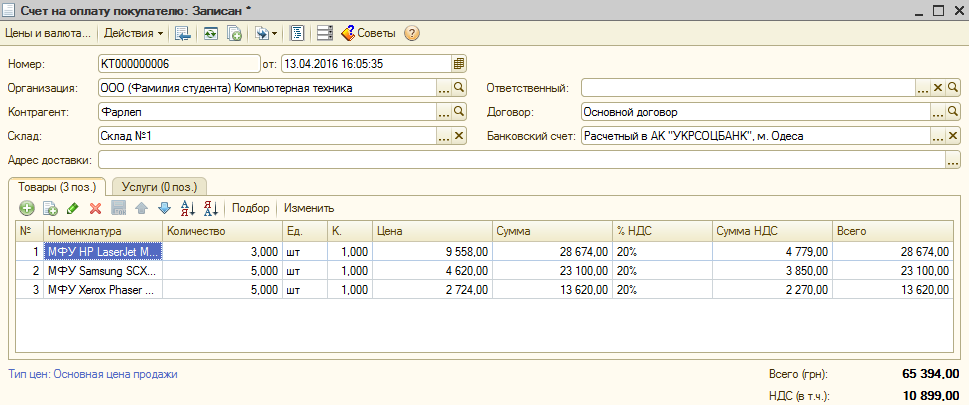

ДокументРахунок на оплату постачальника.

Це документ, що оформляє покупку. Він може бути документом, на підставі якого проводиться оплата та отримання позицій номенклатури. Реєстрація Рахунки не є обов'язковою, але без нього всі документи в основному заповнюються з нуля, а це не практично і займає багато часу.

Доступ - меню Купівля - Рахунок на оплату постачальника - Додати - Вид операції Купівля, комісія. Документ заповнюється по документу Рахунок - фактура, яку видав постачальник (дублюється). У шапці документа вводимо Контрагента (постачальника), а договір підставляється автоматично.

Для заповнення табличної частини переходимо на потрібну закладку, в даному випадку це Товари, і на панелі інструментів натискаємо на кнопку - Підбір. З'явиться діалогове вікно Підбір.

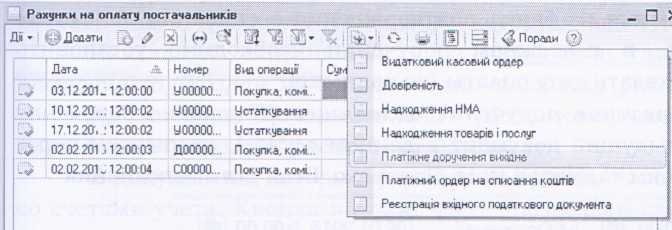

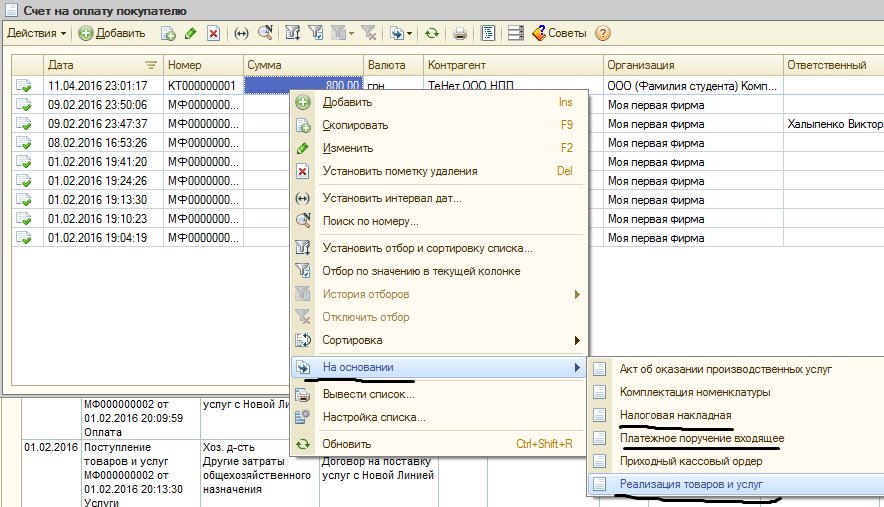

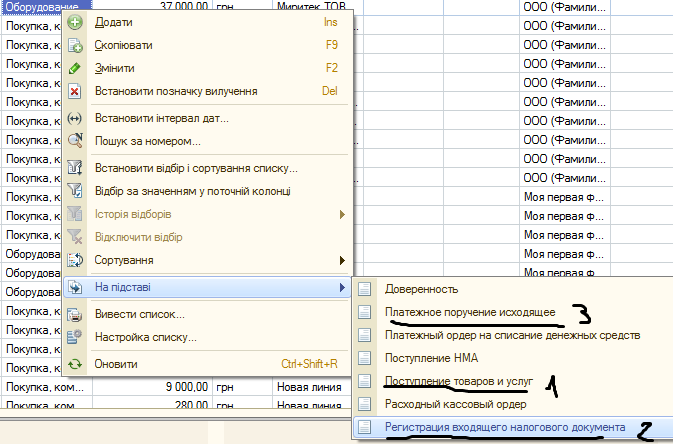

Полегшення введення первинних документів методом введення на підставі.

При заповненні документів можуть виникнути ланцюжка, коли один документ породжує інший, третій і т. д. Для цього при введенні нових документів використовується механізм «введення на підставі». Цей механізм дозволяє, наприклад, створити Видаткову накладну, перенісши в неї інформацію з раніше виписаного Рахунки.

Для введення документа на підставі іншого документа необхідно:

У Журналі, потрібної операції виділити документ, на підставі якого необхідно заповнити наступний.

На панелі інструментів натискаємо на кнопку - Ввести на підставі ...

або вибираємо цю команду, клацнувши правою клавішею миші на виділеному документі, - відкриється список документів, доступних для введення на підставі поточного документа, вибираємо потрібний документ.

У який з'явився заповненому документі вводимо відсутні реквізити, виводимо документ на друк і зберігаємо.

Аналогічні дії можна виконати з форми самого документа, вона також містить кнопку Введення на підставі.

Іноді бухгалтеру важливо не тільки правильно сформувати операцію по кожному документу, а й простежити весь ланцюжок взаєморозрахунків. Для цього в програмі передбачено ряд функцій, які допоможуть користувачеві побудувати ланцюжки документів і простежити їх. Для цього в будь-якому журналі виділяємо документ, який йде у зв'язці з іншими документами, і на П. І. натискаємо на кнопку Структура підпорядкованості документа. У вікні структури можна відкрити потрібний документ, клацнувши по ньому двічі, а так само помітити його на видалення, зняти проводку або провести документ, використовуючи значки на П. І. у вікні структури.

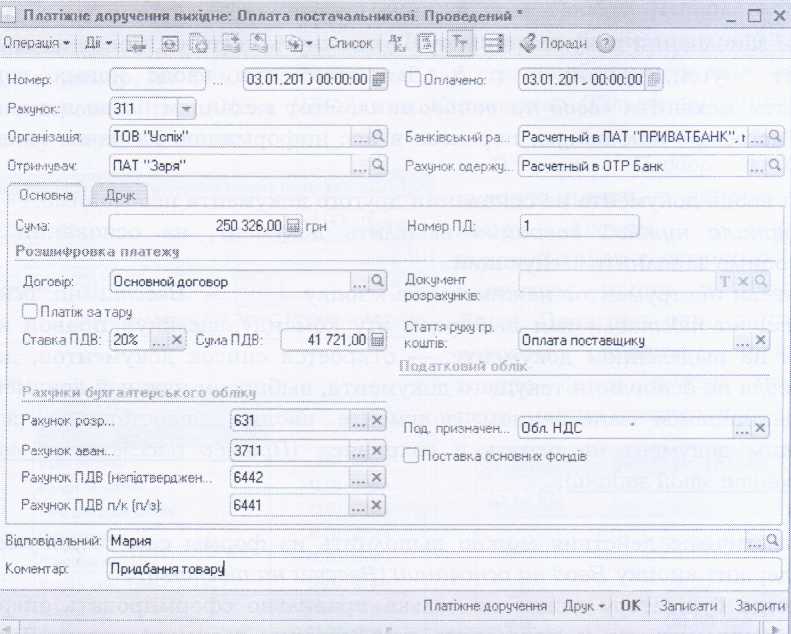

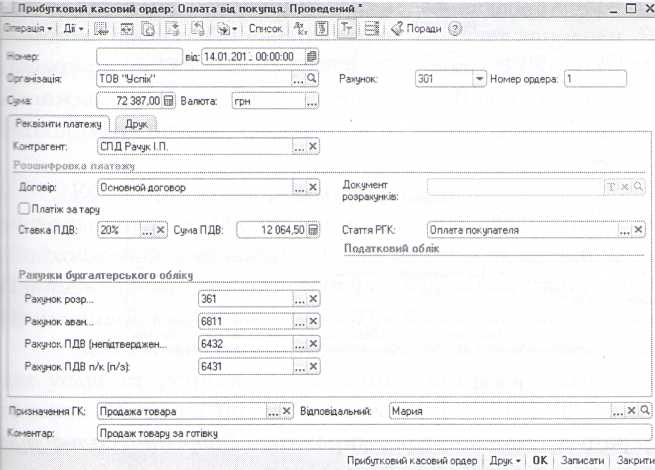

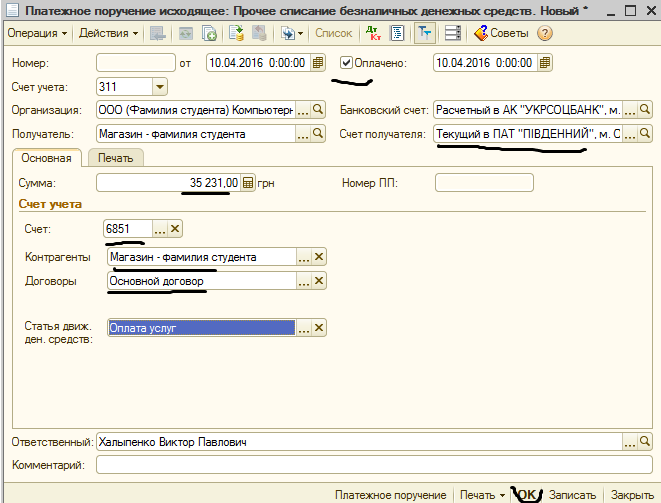

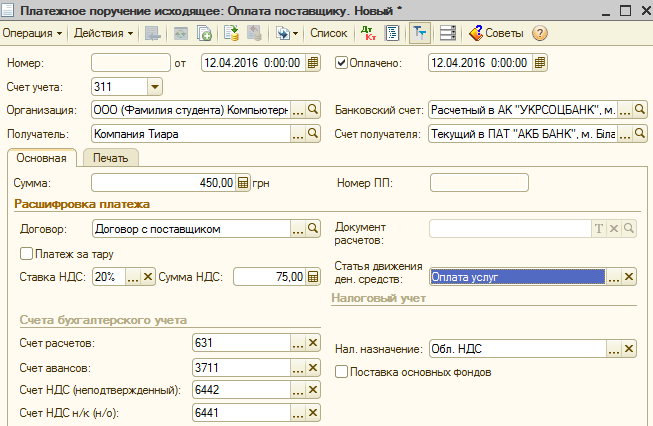

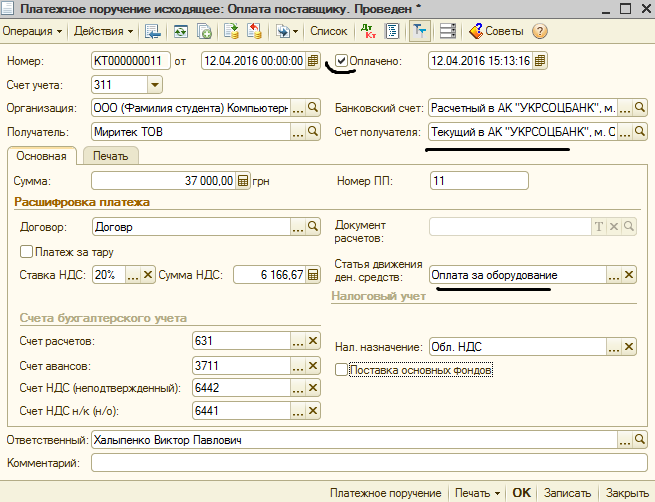

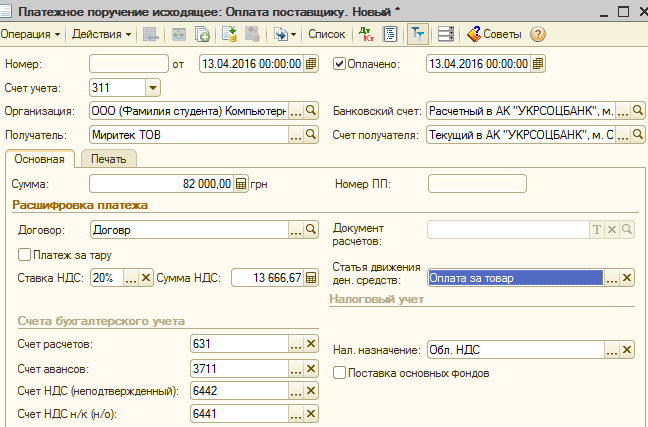

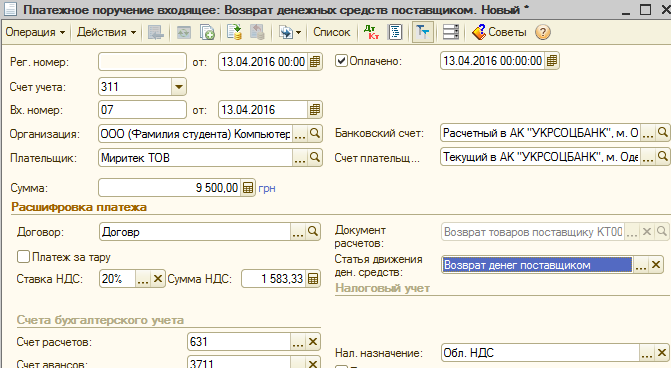

Документ Платіжне доручення вихідне.

Платіжне доручення - це вказівка банку, який обслуговує підприємство, перерахувати вказану суму зазначеному адресату для запропонованих цілей.

Документ заповнюємо на підставі документа(Рахунок на оплату постачальника). Для цього в меню Купівля вибираємо документ (Рахунок на оплату постачальника). Відкриється журнал, в якому виділяємо потрібний Рахунок (якщо документ один, він вже буде виділено).

На панелі інструментів натискаємо накнопку - Ввести на підставі, і зі списку вибираємо документ Платіжне доручення вихідне

У відкритому, заповненому документі вводимо відсутні реквізити.

Рахунок одержувача, Статтю РГК - Оплата постачальнику. статтю вибираємо з однойменного довідника.

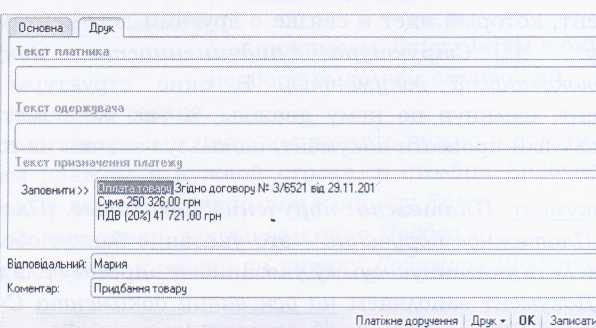

В поле Коментар - вводимо ту ж інформацію, що внесли в перший документ. На закладці (Друк), в поле Заповнити, ставимо курсор перед текстом і вводимо - Оплата товару ...

Документ виводимо на друк в двох примірниках, натиснувши на кнопку Друк. Зберігаємо документ, натиснувши ОК.

Після отримання з банку підтвердження про списання грошових коштів з розрахункового рахунку, в платіжному дорученні необхідно встановити перемикач «Оплачено» і вказати дату оплати (по виписці).

Знаходимо потрібне (Платіжне доручення Вихідне). Цей документ (попередній документ в даному випадку), відкриваємо меню Банк і в документі ставимо галочку в поле Оплачено.

![]()

Якщо дата заповнення Платіжки і Виписки різна, у другому полі з датою встановлюємо дату Виписки банку. Тому дати можуть бути різні.

У документі, нічого не змінюючи, натискаємо кнопку Ок. Ця операція проводить документ і формує проводку.

Поки в поле Оплачено перемикач в вимкненому стані, документ не проведено, включаємо його тільки після отримання Виписки з банку.

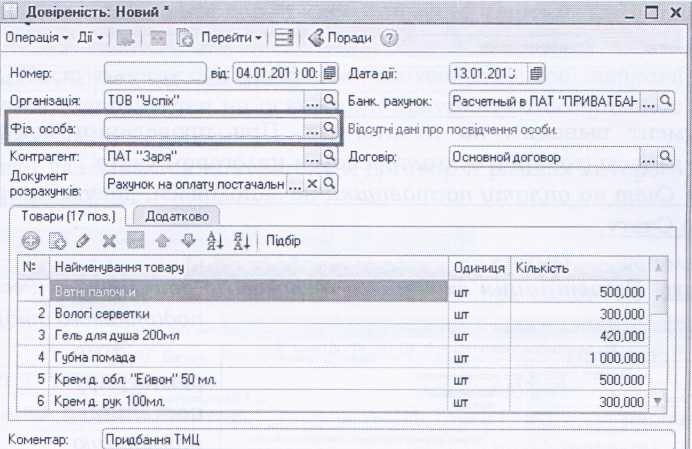

Документ Довіреність.

Для отримання товару у постачальника співробітнику підприємства потрібно виписати Довіреність. Її можна заповнити вручну на спеціальному бланку, а можна - в програмі.

Заповнюємо Довіреність на підставі документа(Рахунок на оплату постачальника). Дійсна довіреність 10 днів.

У документі вводимо (Фіз. особа), вводимо Коментар. Виводимо на друк, Ок.

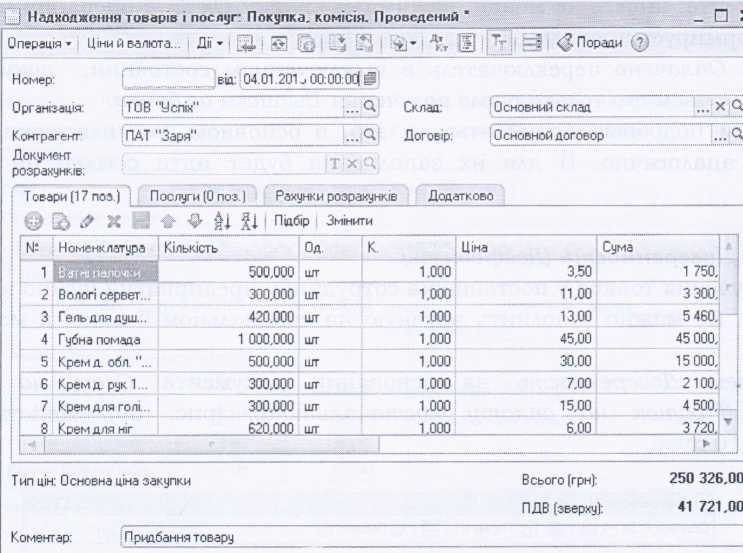

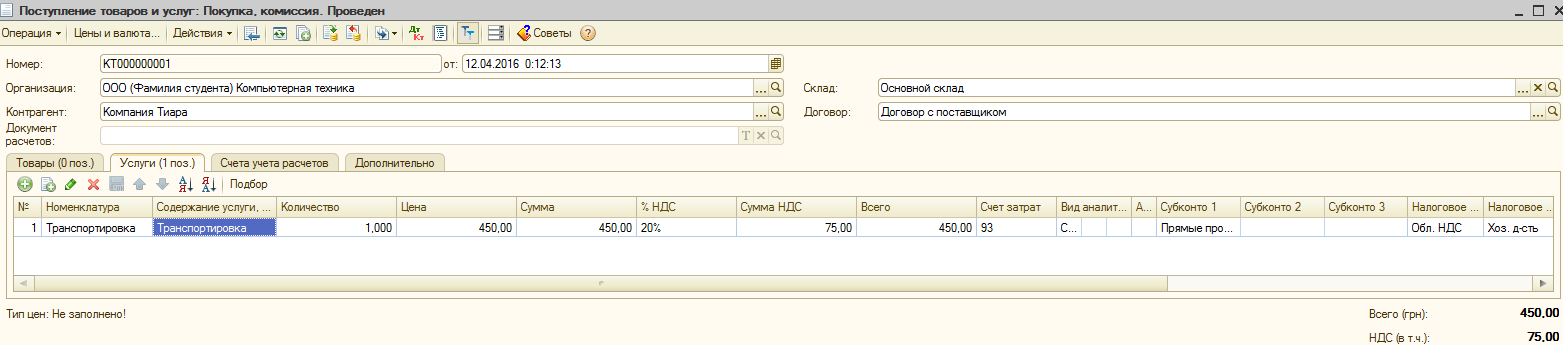

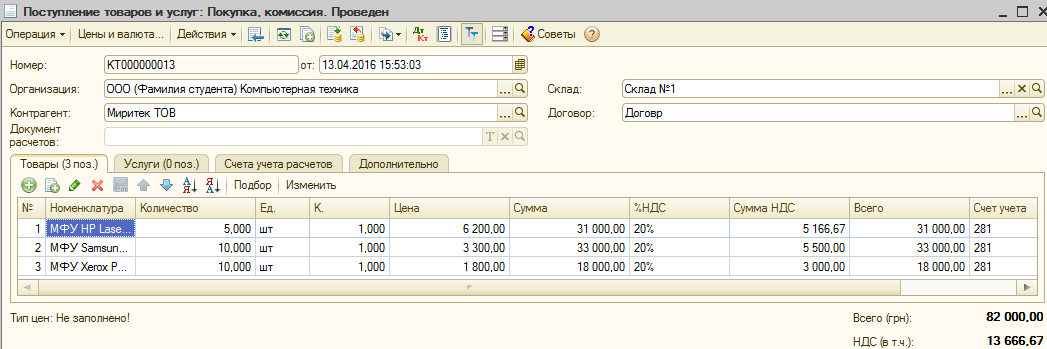

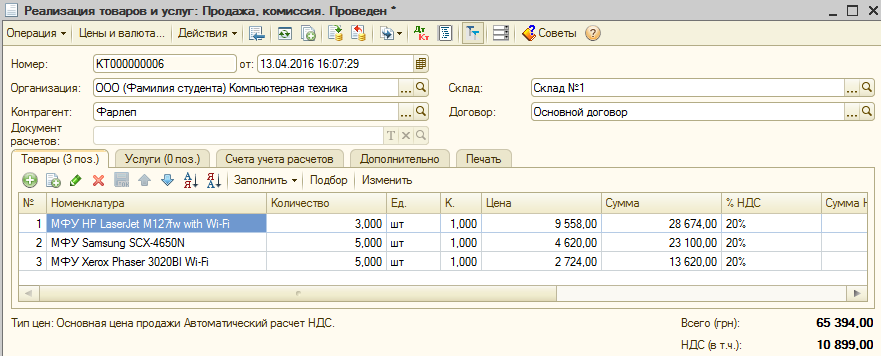

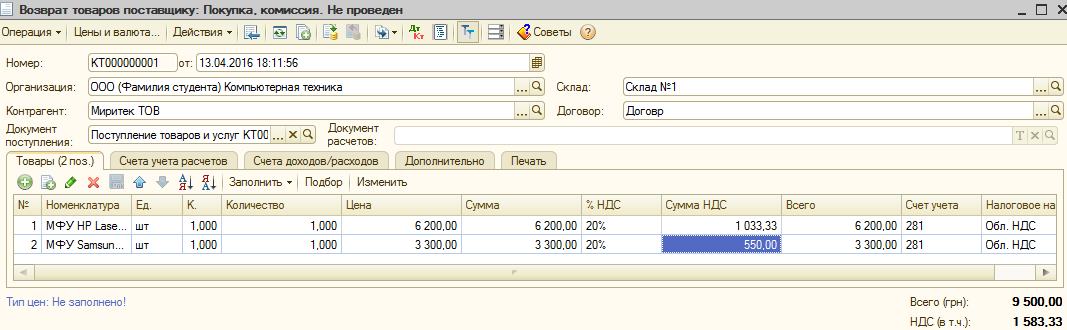

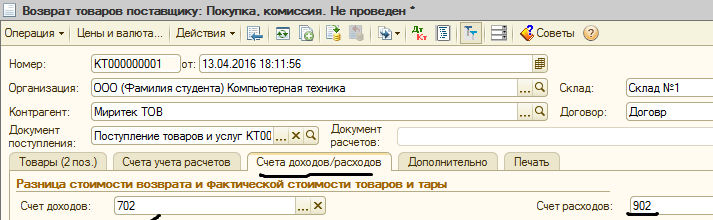

Документ Надходження товарів і послуг.

Цей документ відображає операції з купівлі матеріальних цінностей у постачальника. І дублює Накладну, яку видав постачальник разом з товаром.

Накладна заповнюється на підставі документа(Рахунок на оплату постачальника).

На закладці (Додатково) вводимо № та дату Накладний постачальника (напр., РН-5689234 від 05.01.1_ р).

У документах, які формують проводки, містяться поля або сторінки з рахунками обліку. Кнопка на П. І. - дозволяє приховати або показати в формі документа ці рахунки обліку. Наприклад, якщо в документі за замовчуванням задані всі рахунки обліку, тоді можна відключити цю функцію, щоб уникнути помилок при ручному виправленні параметрів. У документі вводимо потрібний (Коментар).

Документ виводимо на друк, Ок. При проведенні документ приходует куплені запаси (товар) у бухгалтерському і податковому обліку.

Якщо Рахунок на оплату постачальника не заповнювався, документ заповнюємо з нуля, аналогічно Рахунку.

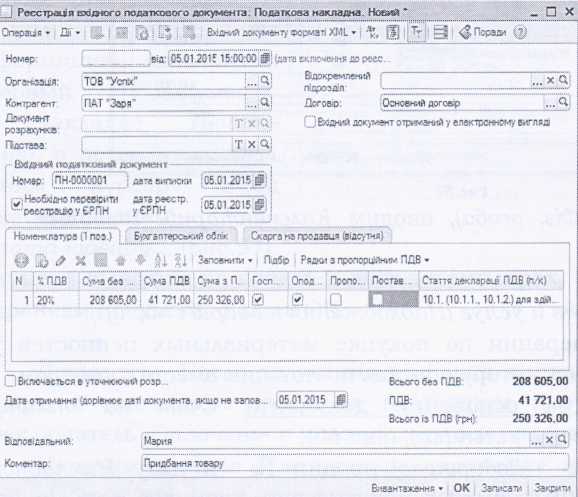

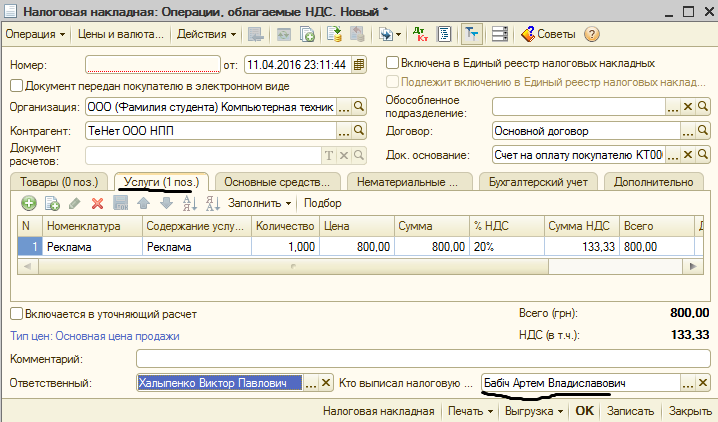

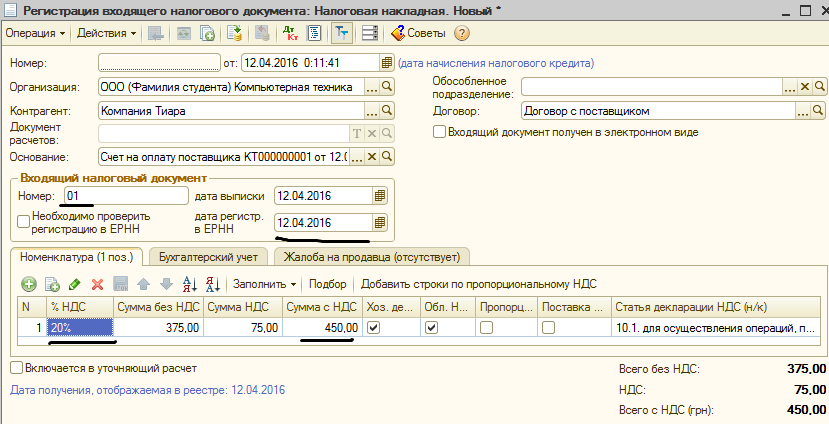

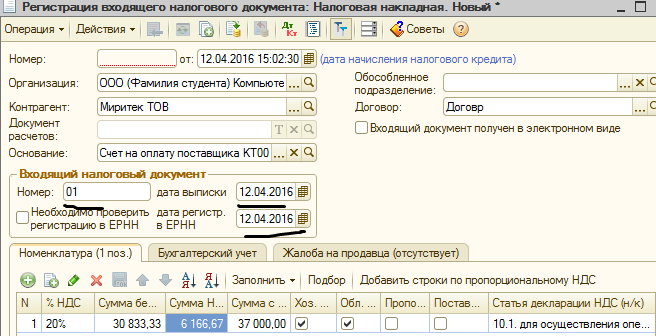

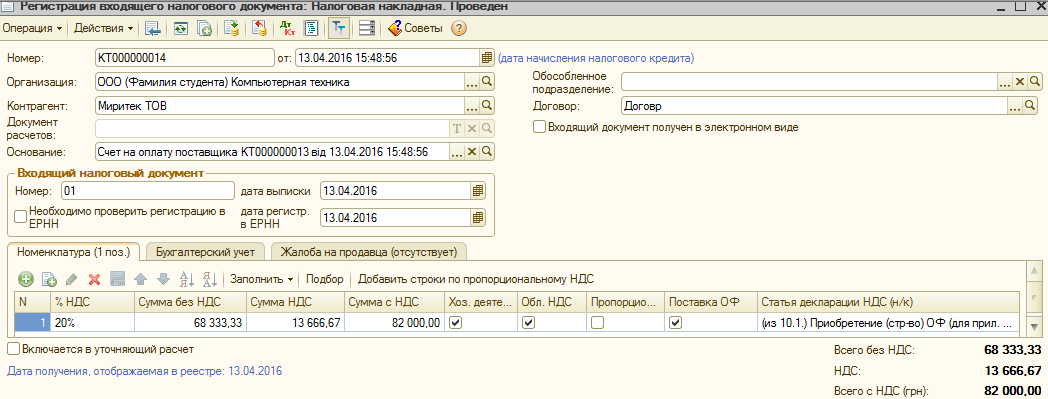

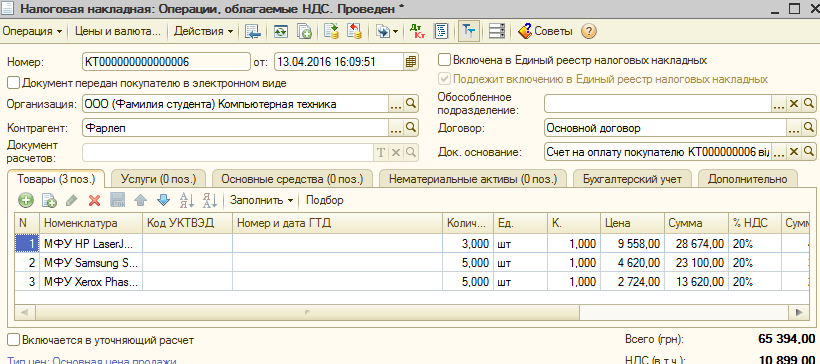

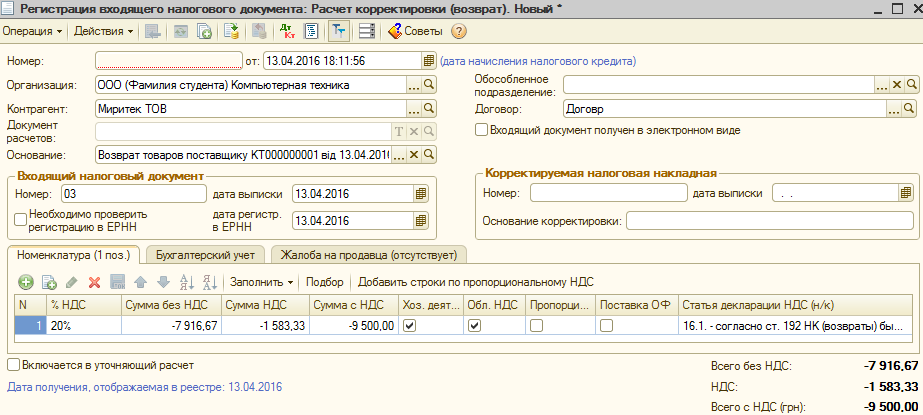

Документ Реєстрація вхідного податкового документа.

Цей документ реєструє отриману від постачальника податковунакладну і служить для оформлення податкового кредиту організації. Він формується автоматично на підставі документа (Надходження товарів и услуг) або на підставі документа (Рахунок на оплату постачальника), якщо в документі не було змін.

У документі вводимо номер і дату отриманої податкової накладної (напр. НН- 0000001 від 05.01.1_ р). Якщо таблична частина в документі не заповнена, її можна заповнити, натиснувши на П. І. кнопку (Заповнити).

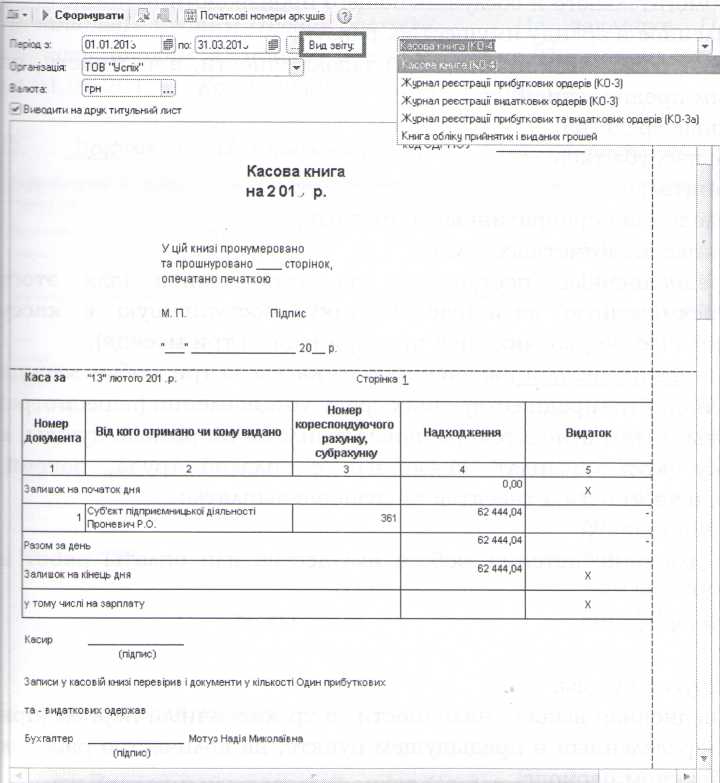

1.12 Створення звітів в Програмі 1С: Підприємство 8.2.

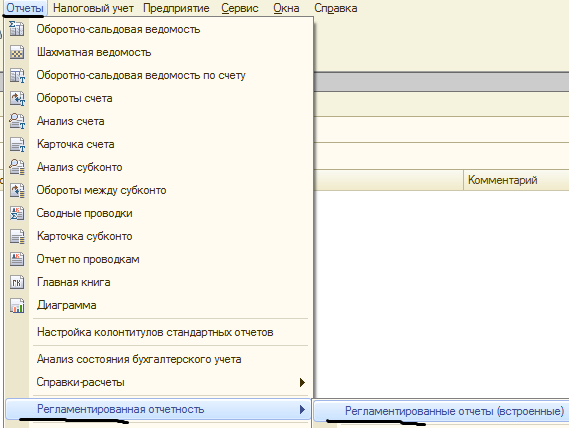

Звіти.

Звіти - засіб отримання вихідної інформації. Джерелом даних для перегляду звітів служать документи, сформовані ними бухгалтерські операції, довідники, а також використовується інформація, що зберігається в налаштуваннях.

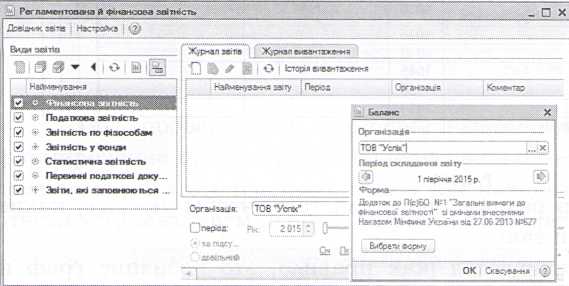

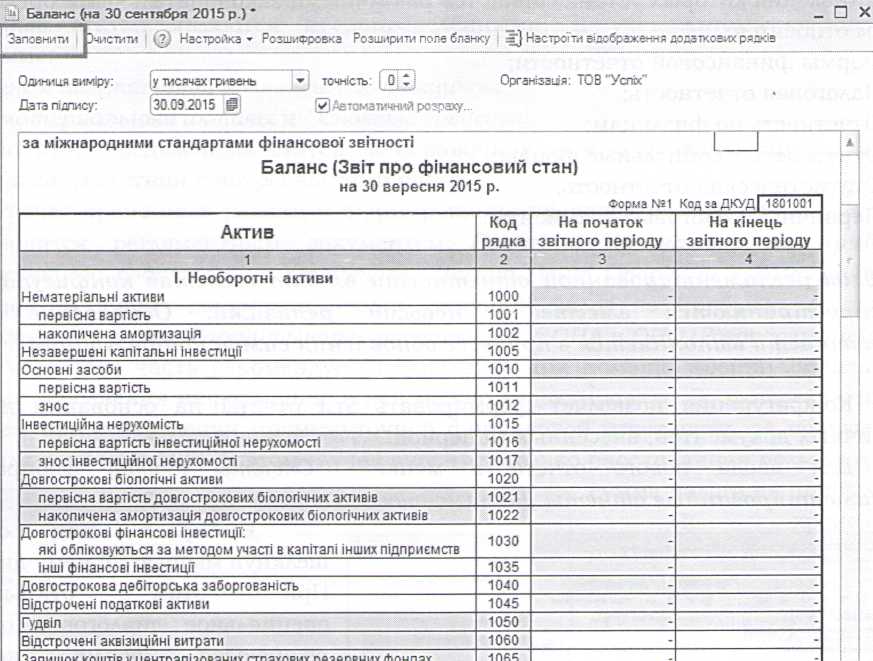

Звіти формуються через меню - (Звіти).

У програму включені стандартні звіти, призначені для отримання даних по залишках і оборотах рахунків, субконто та проведенням в різних розрізах для бухгалтерського і податкового обліку. Стандартні звіти розраховані переважно на внутрішнє споживання в організаціях, які ведуть бухгалтерський і податковий облік.

Будь-який звіт може бути розрахований для певної організації і для певного періоду часу. Для цього в екранній формі задаються, параметри формування звіту: період, вибираємо потрібну фірму (якщо ведеться облік по декількох фірмах). З правого боку звітів, в Панелі налаштувань, можна змінити параметри звіту, вибравши різні можливості для його настройки. Якщо панель прихована, відображаємо її, натиснувши на кнопку Налаштування.

Зокрема можна встановити або скасувати висновок субрахунків, субконто, висновок кількості (за рахунками, для яких встановлена ознака кількісного обліку), валютних сум (за рахунками, для яких встановлена ознака ведення валютного обліку), висновок розгорнутого сальдо. Причому ознака виведення розгорнутого сальдо можна встановлювати як для звіту в цілому, так і для окремих рахунків. Після кожної зміни натискаємо (Сформувати звіт).

Для отримання друкованої форми натискаємо (Сформувати звіт).

Сформований звіт можна вивести на друк натиснувши на панелі інструментів на кнопку (Друк), і у вікні задаємо параметри друку (число сторінок, число копій) і - Ок.

П

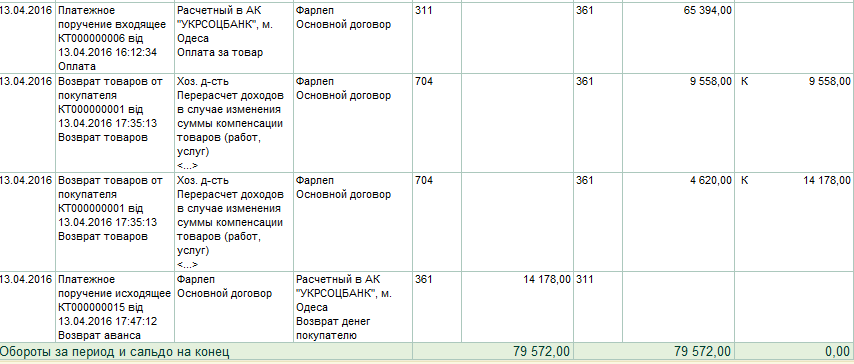

еревагою всіх стандартних звітів є можливість їх деталізації (розшифровки). Ця можливість істотно полегшує виявлення і виправлення помилок. При наведенні курсора на осередок, яку можна розшифрувати, курсор приймає певну форму. Розшифровка виконується подвійним клацанням миші на осередку з показником, що зацікавив користувача. Після чого відображається перелік детальних звітів, для вибору потрібного. Розшифровка виводиться на екран комп'ютера поверх вихідного звіту у вигляді окремої форми.

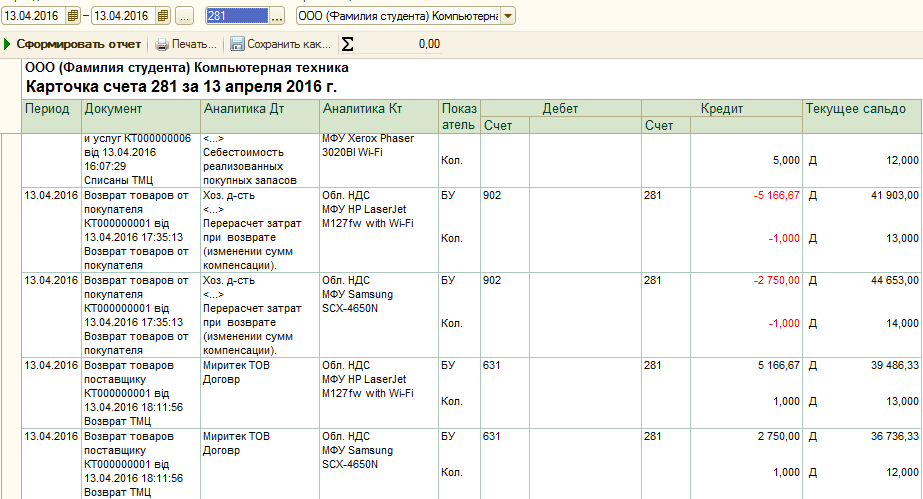

Розшифровка може являти собою інший звіт, детально розкриває склад обраного показника. З нового звіту потім можна буде отримати наступну розшифровку. Але кінцевим і самим детальним варіантом розшифровки буде звіт (Картка Рахунку) або фрагмент журналу проводок, в якому відображені тільки проводки,

Якщо описана послідовність дій використовується для пошуку облікової помилки з метою її подальшого виправлення, то ці дії можна продовжити наступним чином. У відкритому звіті (Картка рахунка) клацаємо двічі по назві документа викликає сумнів - на екрані з'явиться форма вихідного документа. Якщо у вихідному документі вдасться знайти помилку, то її можна виправити і заново провести документ - перезаписати проводки (або заново сформувати проводки операції).

Примітка: Якщо знайшли помилку в одному з первинних документів, то може знадобитися перепроведення пов'язаних з ним документів, які йдуть після нього, навіть, якщо в них немає помилки.

Різні звіти використовують різні розрізи інформації журналу проводок і різні способи її узагальнення. Звіти Оборотно-сальдова відомість і Шахова відомість використовують інформацію з усіх проводок зазначеного виду обліку, що відносяться до вибраного періоду часу. Інші звіти формуються на основі тільки частини проводок, відібраних тільки для певного рахунку, виду субконто або субконто.

Таким чином, звіти можна розділити на групи:

Звіти, які використовують інформацію з усіх проводок зазначеного виду обліку;

Звіти, в яких відображаються проводки для певного рахунку;

Звіти, в яких відображаються проводки для певного виду субконто;

Регламентовані звіти.

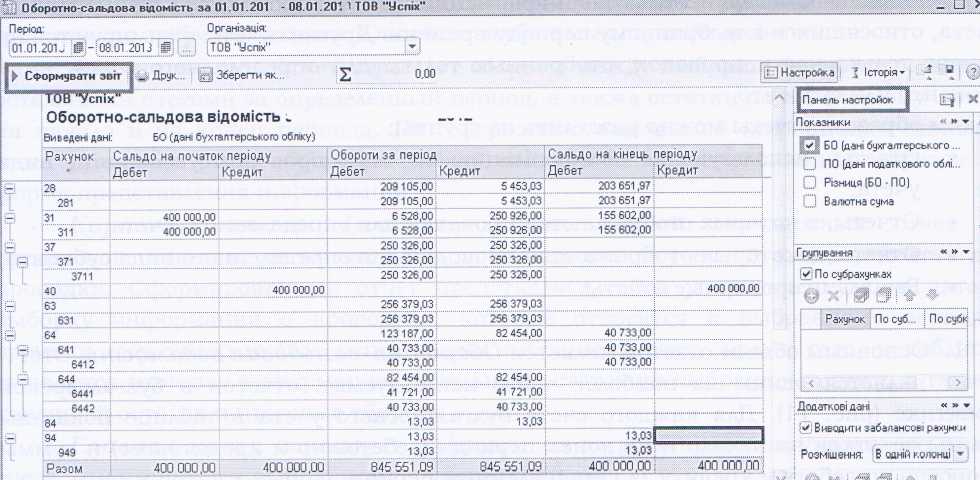

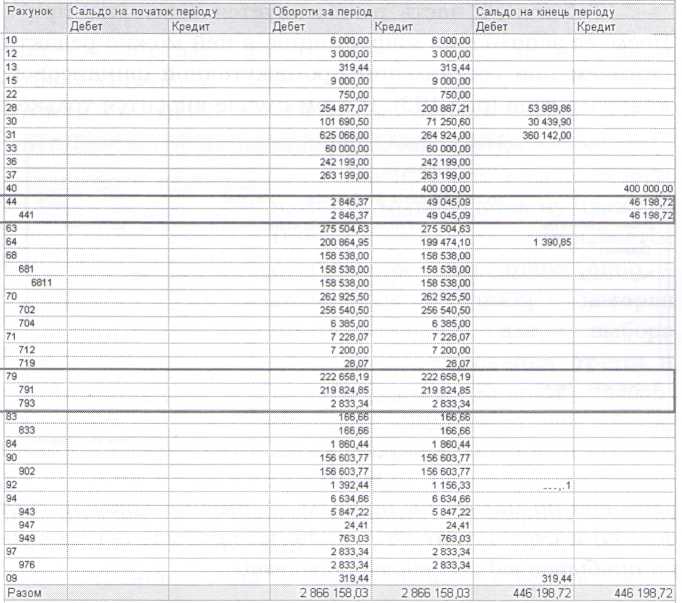

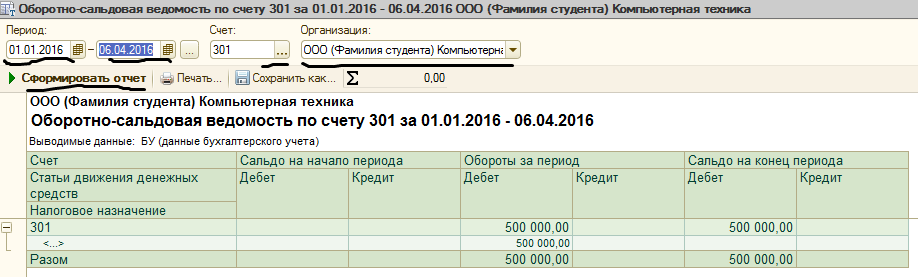

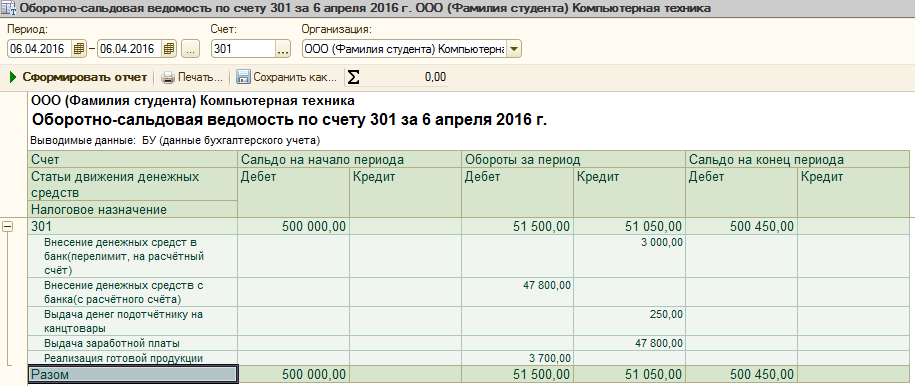

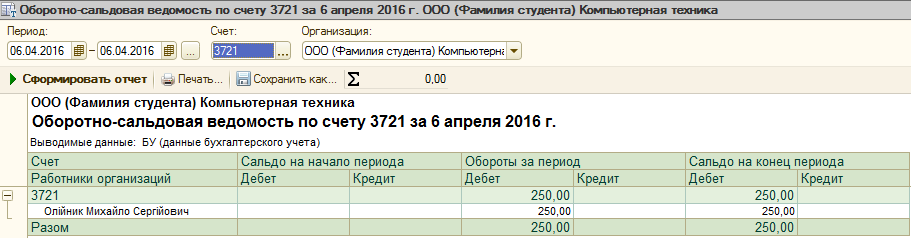

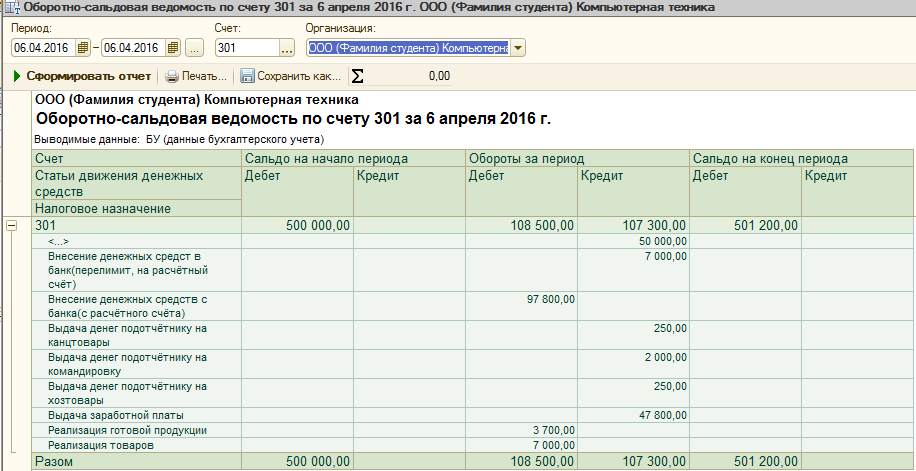

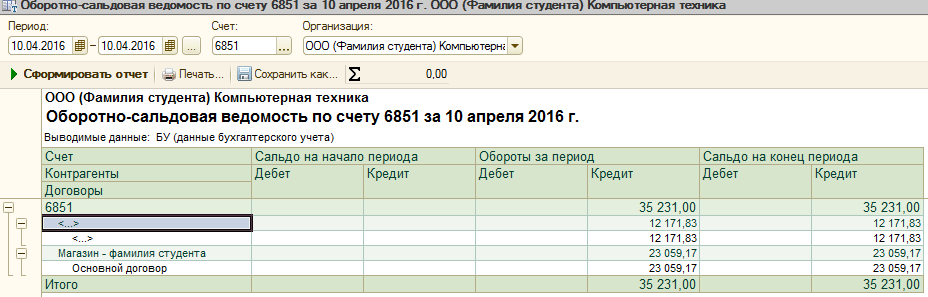

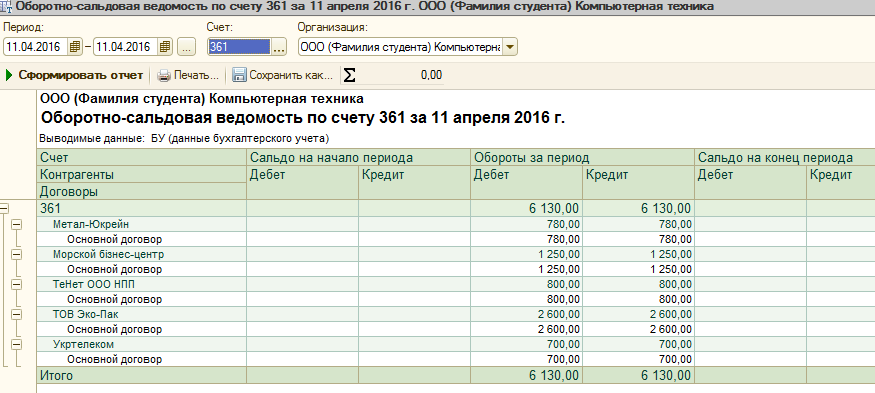

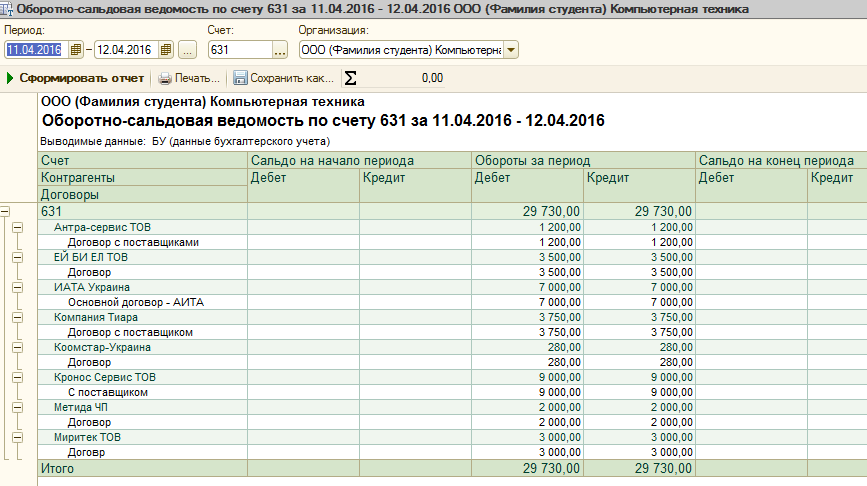

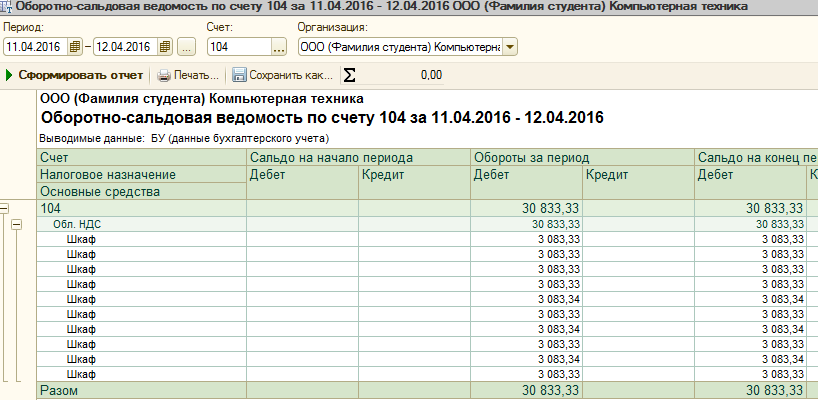

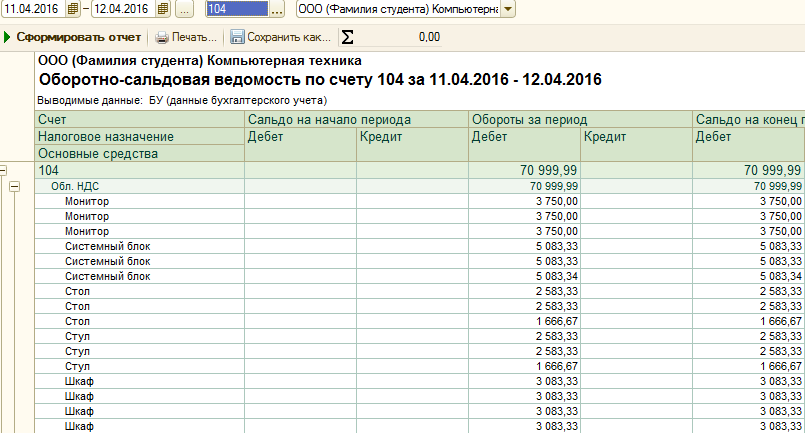

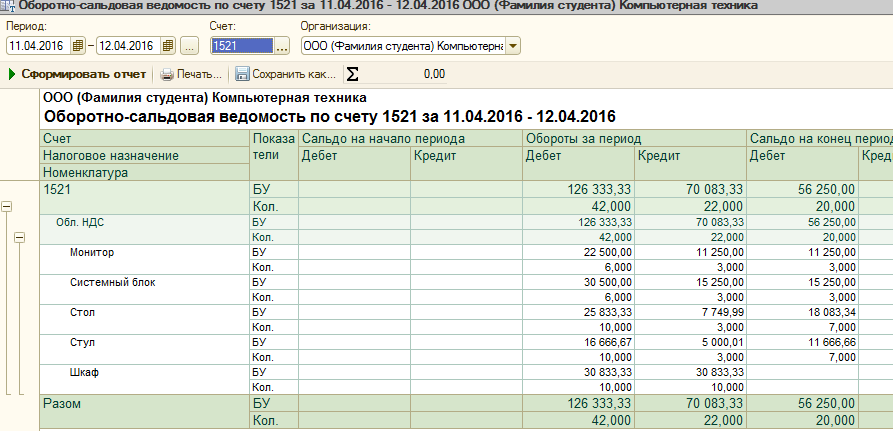

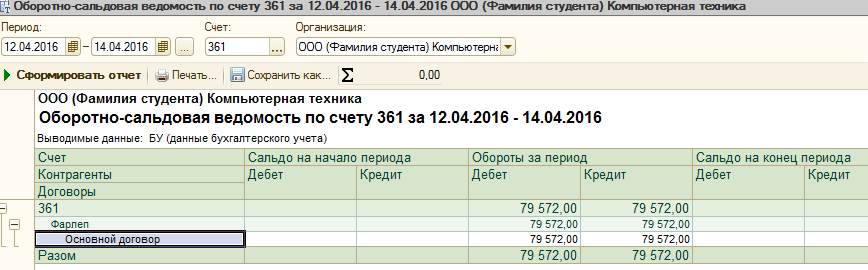

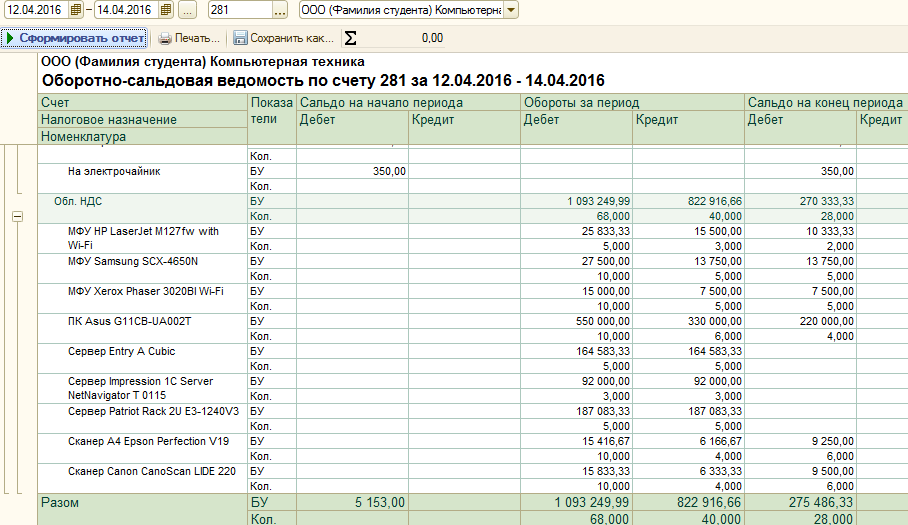

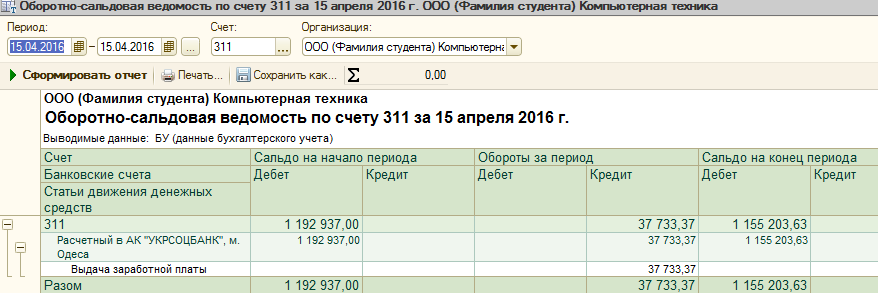

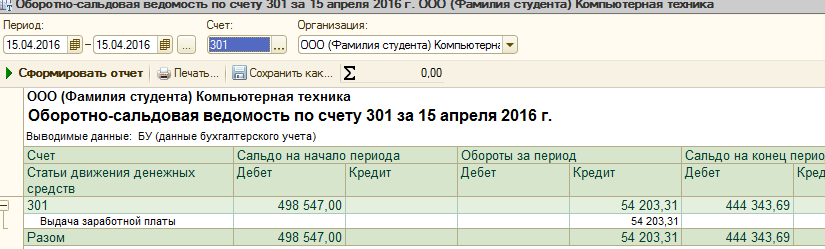

Основним загальним звітом є оборотно-сальдова відомість. Цей звіт є одним з найбільш часто використовуваних звітів в бухгалтерській практиці. Для кожного рахунку бухгалтерського обліку в таблиці показані суми залишків на початок і на кінець періоду (дебетового і кредитового) і суми оборотів по дебету і кредиту за встановлений період.

Звіт надає користувачеві кілька варіантів розшифровки. Якщо клацнути мишею по рядку із записом рахунки, то з'явиться список для вибору одного з декількох інших звітів, які вона може сформувати для вибраного рахунка. Формуємо звіт так, як було описано вище.

По закінченню звітного періоду рахунки повинні закритися, повинен зійтися Дт з Кт. Якщо приводу не закрився, необхідно перевірити ще раз первинні документи.

Шахова відомість

Це звіт, який містить табличне представлення оборотів між рахунками за вибраний період часу. Рядки таблиці відповідають дебетуемим рахунках, стовпці - кредитуються рахунками. В осередку (клітці) сформованого звіту на перетині рахунків дебету і кредиту виводиться оборот між ними за обраний період: оборот з дебету рахунку, зазначеного зліва, в кредит рахунку, зазначеного зверху.

Я

кщо клацнути мишею по такій комірці, то поверх сформованого звіту «Шахова відомість» виводиться розшифровка - фрагмент журналу проводок, який буде містити проводки з відповідною кореспонденцією рахунків.

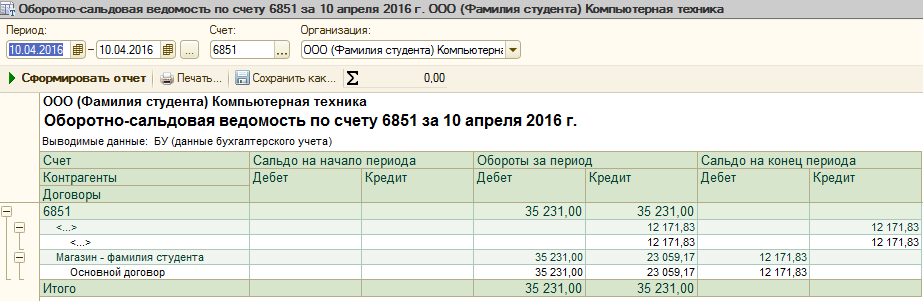

Оборотно-сальдова відомість.

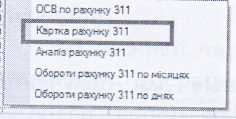

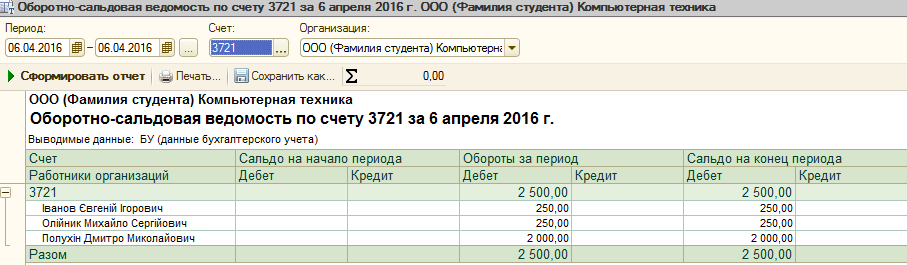

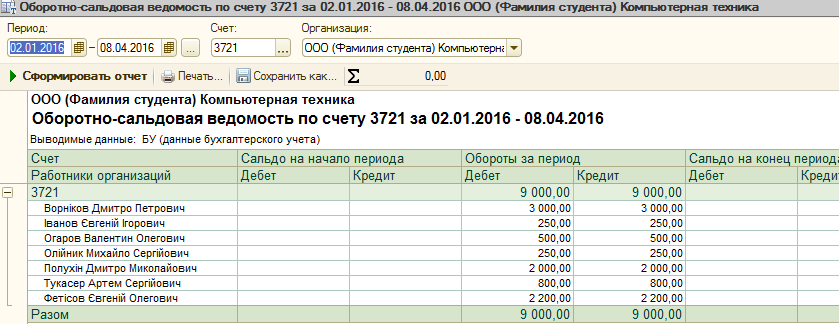

Відомість по рахунку служить для аналізу конкретного рахунку за довідниками. Цей звіт показує початкові і кінцеві залишки і також обороти за період для вибраного рахунка. В екранній формі, в поле Рахунок, вводимо рахунок, який хочемо проаналізувати, і натискаємо Сформувати.

Для рахунків, по яких ведеться аналітичний облік, можна отримати залишки і обороти окремо по об'єктах аналітичного обліку (субконто). Якщо обраний рахунок містить субрахунка, то звіт можна сформувати з деталізацією по субрахунках.

Аналогічні звіти для аналізу рахунків це такі звіти, як:

Обороти рахунку.

Звіт виводить початковий і кінцевий залишки і обороти обраного рахунку за обраний період, деталізацію цих оборотів в розрізі кореспондуючих рахунків. За допомогою налаштувань звіту можна відключити виведення частини інформації, а дебетові та кредитові обороти можна деталізувати аж до субрахунків кореспондуючих рахунків.

Звіт «Обороти рахунку»,зокрема, дає відповідь на наступне питання, в якому обсязі і в кореспонденції з якими рахунками надходили кошти і списувалися кошти на обраному рахунку протягом обраного періоду часу.

Аналіз рахунку.