Тема 1. Сутність фінансів підприємств

1.1 Фінанси підприємств та сфери фінансових відносин. 1.2 Функції фінансів. 1.3 Фінансові ресурси підприємства. 1.4 Фінансовий механізм. 1.5 Фінансова робота та фінансовий контроль.

Фінанси підприємств у загальній системі фінансів, їх сутність.

Фонди грошових засобів та фінансові ресурси.

Основи організації фінансів підприємств.

Фінансова діяльність та зміст фінансової роботи.

Фінанси підприємств у загальній системі фінансів, їх сутність

Фінанси підприємств як частина фінансової системи охоплюють процеси створення, розподілу і використання ВВП у вартісній формі. Фінанси підприємств є ланкою фінансової системи, вони мають важливе значення для формування державних фінансів, сплачуючи податки і створюючи робочі місця.

Фінанси підприємств – це економічні відносини, які виникають в процесі формування, розподілу та використання доходів і грошових фондів суб’єктів господарювання.

Фінанси підприємства – економічні відносини, які пов’язані з кругообігом засобів, створенням, розподілом і використанням фондів грошових коштів. При цьому сфера фінансових відносин складається:

з відносин між підприємством і його засновниками (власниками) з приводу формування статутного фонду;

між підприємством і державою у межах законодавства про оподаткування, соціальне страхування, формування загальних державних цільових грошових фондів;

відносини між підприємством і банками з приводу одержання і повернення кредитів, а також сплати відсотків за користування ними;

відносини між підприємством і його постачальниками і покупцями з приводу виконання господарських договорів і зобов’язань;

відносини між підприємством і його підрозділами з приводу розподілу прибутку, а також формування фондів нагромадження і споживання;

відносини між підприємством і його працівниками з приводу створення фонду оплати праці, матеріального заохочення та інше;

відносин між підприємством і страховими компаніями та фінансовим ринком.

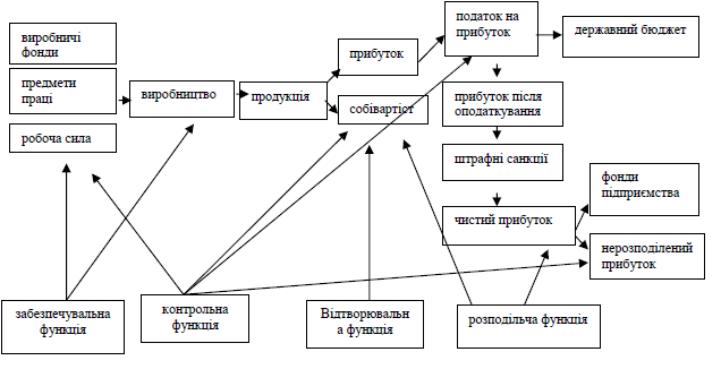

Функції фінансів:

У процесі відтворення фінанси підприємства проявляють та виражають свою сутність через певні функції:

оперативна – формування фінансових ресурсів у процесі господарської діяльності;

розподільча – розподіл і використання фінансових ресурсів для забезпечення діяльності виконання зобов’язань перед фінансовою банківською системою та для економічного розвитку підприємства;

контрольна – контроль за формуванням та використанням фінансових ресурсів підприємства шляхом оцінки ефективності його діяльності.

Рис.1. Схема дії функцій фінансів підприємства на виробничо-господарську діяльність

Обов’язковими передумовами ефективного функціонування підприємств є:

наявність різноманітних форм власності;

свобода підприємництва та самостійності прийняття рішень;

обмеження та регламентація державного втручання в діяльність підприємств;

самофінансування підприємств;

вільне ринкове ціноутворення та конкуренція;

правове забезпечення правил економічної поведінки всіх суб’єктів підприємницької діяльності та ін.

1.2 Фонди грошових засобів та фінансові ресурси

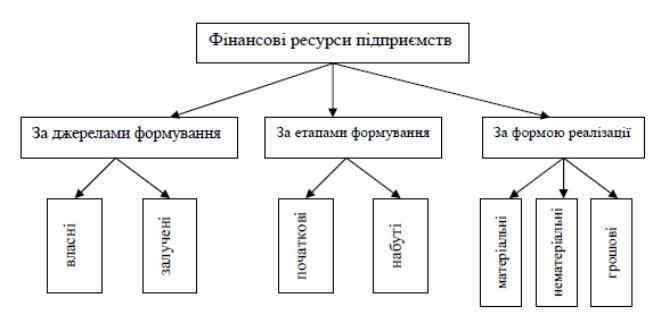

Основою фінансів підприємств є фінансові ресурси – сума коштів, яка перебуває в розпорядженні підприємства та призначена для виконання ним фінансових зобов’язань. В пасиві балансу фінансові ресурси відображаються як джерела формування активів, а в активі – як засоби, у тому числі й грошові кошти. Таким чином, засоби і грошові кошти виступають матеріальним виразом фінансових ресурсів.

Фінансові ресурси умовно можна поділити на грошові кошти у фондовій та нефондовій формі. Грошові фонди підприємства – це виокремлена частина грошових коштів, які характеризуються цільовим спрямуванням і використанням. Це, зокрема, може бути статутний, пайовий капітал, фонд оплати праці, гарантійний фонд, резервний фонд, фонд матеріального стимулювання, фонд розвитку підприємства, фонд соціального розвитку та ін. Інша частина грошових коштів функціонує у нефондовій формі, вони використовуються для виконання зобов’язань підприємства перед бюджетом та позабюджетними фондами, банками, страховими компаніями, організаціями.

Фінансові ресурси – централізовані і децентралізовані грошові фонди цільового призначення, які формуються в процесі розподілу і перерозподілу національного багатства, сукупності суспільного продукту та національного доходу і призначені для використання у відповідності з завданням соціально-економічного розвитку суспільства і колективів окремих підприємств.

Децентралізовані фонди грошових коштів, які використовуються в процесі фінансової діяльності представляють собою фінансові ресурси виробничих об’єднань підприємства і галузей народного господарювання, а також населення.

Фінансові ресурси підприємства – грошові фонди цільового призначення, які формуються в процесі розподілу і перерозподілу національного багатства, сукупності суспільного продукту та національного доходу, а також використання у статутних цілях підприємства.

Фінансові ресурси формуються за рахунок власних та залучених джерел. Власні фінансові ресурси підприємства утворюються при формуванні його статутного капіталу та поповнюються завдяки отриманого прибутку й амортизаційних відрахувань. Крім того, підприємство може отримувати фінансові ресурси від емісії своїх акцій, отримання дотацій, субсидій, субвенцій, а також дивідендів, відсотків на цінні папери інших емітентів. Якщо підприємству не вистачає власних фінансових ресурсів, воно вправі залучити їх на фінансовому ринку у вигляді банківських кредитів, кредиторської заборгованості, коштів від емісії боргових зобов’язань (облігацій, векселів) тощо.

Рис. 2. Класифікація фінансових ресурсів підприємств

Загальна сума фінансових ресурсів у кожному підприємстві складається з статті з таких елементів:

статутний фонд;

додатковий капітал;

резервний фонд;

централізовані кошти для фінансування капітальних вкладень;

спеціальні фонди і цільове фінансування;

амортизаційний фонд;

відстрочена податкова заборгованість;

резерви наступних виплат і платежів;

нерозподілений прибуток у господарському обліку;

довготермінові і короткотермінові кредити комерційних банків;

позикові кошти від реалізації власних цінних паперів (крім первинної емісії акцій);

кредиторська заборгованість всіх видів;

інші кошти, які відображаються в пасиві бухгалтерського балансу підприємства.

Здобуті уявлення про те, яка сума фінансових ресурсів (власних і позичених) є у розпорядженні підприємства у даний момент можна підрахувавши їх за сальдовим балансом . Актив балансу дає відповідь на запитання як підприємство розмістило наявні фінансові ресурси і куди вони спрямовуються на дату складання бухгалтерського звіту .

1.3. Основи організації фінансів підприємств

Фінансовий механізм підприємства – це система управління фінансами, призначена для організації взаємодії фінансових відносин і грошових фондів з метою оптимізації їхнього впливу на кінцеві результати його діяльності. Оптимальна взаємодія фінансових відносин досягається використанням усіх фінансових категорій (виручка, прибуток, амортизація, оборотні кошти, кредит, бюджет, податки), нормативів, різного роду стимулів, пільг, санкцій та інших фінансових важелів.

Значення управління фінансами підприємств полягає в такій організації роботи фінансових служб, яка дає змогу залучити додаткові фінансові ресурси на найвигідніших умовах, інвестувати їх за найбільшим ефектом, проводити прибуткові операції на фінансовому ринку.

Дуже важливим у процесі управління фінансами підприємств є визначення такої потреби в оборотних коштах, яка б забезпечувала б мінімально необхідні розміри виробничих запасів, незавершеного виробництва, залишків готової продукції для виконання виробничої програми. За браком власних оборотних коштів для поточного інвестування необхідно визначити потребу в позичкових коштах.

Управління фінансами включає також сферу фінансового забезпечення капітальних вкладень на технічне переобладнання, реконструкцію та розширення підприємств.

Безпосереднім завдання управління фінансами підприємств є забезпечення формування та правильного розподілу виручки від реалізації продукції для відновлення оборотних коштів, формування амортизаційного фонду, валового та чистого доходу.

Управління фінансами підприємств включає також сферу формування, розподілу та використання прибутку, який залишається в розпорядженні підприємства. Розподіл прибутку є однією з форм реалізації економічних інтересів учасників процесу відтворення.

Функціонування фінансів підприємств здійснюється не автоматично, а за допомогою цілеспрямованої їх організації.

Під організацією фінансів розуміють форми, методи, способи формування та використання ресурсів, контроль за їх кругообігом для досягнення економічних цілей згідно з чинними законодавчими актами.

В основу організації фінансів підприємств покладено комерційний розрахунок. За ринкової економіки господарський механізм саморозвитку базується на таких основних принципах: саморегулювання, самоокупність та самофінансування. Цим принципам відповідає комерційний розрахунок, тобто метод ведення господарювання, що полягає в постійному порівнюванні (у грошовому виразу) витрат та результатів діяльності. Його метою є одержання максимального прибутку за мінімальних витрат капіталу та мінімально можливого ризику. Питання про те, що виробляти, як виробляти, для кого виробляти, за ринкових умов для підприємств визначається основним орієнтиром - прибутком.

Комерційний розрахунок справляє вплив на організацію фінансів підприємства. Він передбачає, що фінансові відносини підприємств регламентуються державою в основному економічними методами - за допомогою відповідної податкової амортизаційної, валютної, протекціоністської політики. Збитки (в тому числі втрачена вигода), що їх зазнало підприємство внаслідок виконання вказівок, які суперечать чинному законодавству, державних органів та посадових осіб, повинні бути відшкодовані відповідними органами.

Суб'єкт господарювання має справжню фінансову незалежність, тобто право самостійно вирішувати, що і як робити, кому реалізовувати продукцію, як розподілити виручку від реалізації продукції, як розпорядитися прибутком, які фінансові ресурси формувати та як їх використовувати, але в рамках чинних законів.

Суб'єкти фінансових відносин несуть реальну економічну відповідальність за результати діяльності та своєчасне виконання своїх зобов'язань перед постачальниками, споживачами, державою, банками. За своїми зобов'язаннями підприємство відповідає власним майном і доходами. За невиконання зобов'язань підприємством до нього застосовується система фінансових санкцій.

Справді, самостійне підприємство покриває свої витрати та збитки за рахунок фінансових резервів, системи страхування та за рахунок власного прибутку.

Джерелом формування фінансових ресурсів підприємств є реально зароблені доходи від реалізації продукції та від фінансових інвестицій. Економічна відповідальність підприємства настільки велика, що його можуть оголосити банкрутом у разі завеликих збитків та неспроможності виконати зобов'язання перед кредиторами.

У підприємств формуються партнерські взаємовідносини з банками та страховими компаніями.

У підприємств формуються різноманітні взаємовідносини з бюджетом та державними цільовими фондами, створеними для підтримання комерційних засад в організації підприємництва.

Держава встановлює податкові платежі, обов'язкові збори та внески. Бюджетні асигнування виділяються підприємствам у вигляді цільових субсидій та субвенцій.

Зараз є такі форми власності:

- державна;

- комунальна;

- кооперативна;

- орендна;

- акціонерна;

- приватна;

- змішана.

У державному секторі перебувають ті установи та організації, які повністю або частково фінансуються з державного бюджету.

Створюються також підприємства зі змішаною формою власності, що в них держава є основним держателем корпоративних прав - електроенергетика, вугільна промисловість та ряд інших.

На організацію фінансів впливають:

- Організаційно-правові форми господарювання;

Акціонерне товариство закритого типу засновує обмежена кількість акціонерів. При цьому будь-який член товариства не може продати свого паю без згоди інших акціонерів, які мають переважне право на придбання цього паю.

Акціонерне товариство відкритого типу орієнтовано на більшу кількість акціонерів через встановлення відкритої передплати на акції. При цьому акціонер має право на власний розсуд продавати, дарувати чи заставити свої акції.

Акціонерне товариство організується на добровільних засадах фізичними та юридичними особами. У статутний фонд вони можуть вносити не тільки грошові засоби (в тому числі в іноземній валюті), а й робити внески у вигляді нерухомості, обладнання, інтелектуальної власності, інших основних фондів.

В Україні передбачено можливість реєстрації різних видів товариств.

Особливо поширеним є товариство з обмеженою відповідальністю. Кожен із учасників такого товариства вносить визначений пай у статутний фонд і згідно з ним одержує частку в доходах та майні товариства. У подальшому відповідальність учасника товариства обмежується його паєм або внеском. Члени товариства за зобов'язаннями товариства не відповідають. Товариство відповідає за своїми боргами тільки тим майном, яке є в його активі. Товариство з обмеженою відповідальністю є юридичною особою, має свій статут. У статуті визначено порядок розподілу прибутку й ту частку, яку розподіляють між членами відповідно до їхніх внесків.

Таблиця 1.1

Класифікація організаційних форм за фінансово-економічними ознаками

Організацій-но-правова форма та вид фірми | Участь у розподілі прибутку | Відповідальність за зобов`язаннями фірми | Розподіл майна при припиненні діяльності фірми | Статутний фонд |

1 | 2 | 3 | 4 | 5 |

Акціонерне товариство (відкрите, закрите) | Розподіл прибутку згідно з вартістю акцій. Використання прибутку на виплату дивідендів згідно із статутом | Відповідає усім своїм майном в межах незалежних акціонерам акцій | Розподіляється між учасниками товариства у порядку і на умовах, передбачених законом та установчими документами | 1250 мінімальних заробітних плат |

Товариство з обмеженою відповідальністю (ТОВ) | Розподіл прибутку згідно з внеском у відповідності до установчих документів | Учасники товариства несуть відповідальність в межах своїх внесків | Розподіляється між учасниками пропорційно їх внескам | 100 мінімальних заробітних плат |

Товариство з додатковою відповідальністю | Розподіл прибутку згідно з внеском у відповідності до установчих документів | Так само, як ТОВ. При недостатності цих сум – додатково належним їм майном для всіх учасників в однаково кратному розмірі до внеску кожного учасника | Розподіляється між учасниками пропорційно їх внескам | |

В умовах переходу до ринкових відносин і отримання підприємствами повної самостійності майже у всіх галузях підприємництва принципи організації фінансів підприємств повинні забезпечувати прийняття ефективних стратегічних і тактичних фінансових рішень. На їх основі розробляється фінансова політика підприємства, тобто формування власного і залученого капіталів, активів, способів збільшення майна і об'єктів продажу, формування і використання прибутку, оптимізації грошових потоків.

При розробці фінансової стратегії підприємства вчені та практики рекомендують враховувати такі стратегічні цілі: максимізація прибутку підприємства; оптимізація структури капіталу; досягнення прозорості фінансово-економічного стану підприємства; забезпечення інвестиційної привабливості підприємства; створення ефективного фінансового механізму; використання ринкових способів залучення додаткових фінансових ресурсів.

Реалізація фінансової політики та стратегічних завдань підприємства за допомогою фінансового механізму базується на певних принципах, адекватних сучасним умовам господарювання.

Принципи сучасної організації фінансів підприємств:

Принцип плановості — забезпечує відповідність обсягу продажу і витрат, інвестицій потребам ринку.

Фінансове співвідношення термінів — забезпечує мінімальну різницю в часі між отриманням і використанням коштів, що особливо важливо в умовах інфляції і зміни курсів валют. При цьому під використанням коштів розуміється і можливість їх збереження від знецінення при розміщенні в швидколіквідні активи (цінні папери, депозити тощо).

Гнучкість (маневрування) —забезпечує можливість маневру у випадку недоотримання планових обсягів продажу, перевищення планових витрат із поточної чи інвестиційної діяльності.

Мінімізація фінансових витрат — фінансування фінансових інвестицій та інших витрат має забезпечуватись "найдешевшим" способом.

Раціональність — вкладення капіталу в інвестиції повинно мати достатньо високу ефективність і забезпечити мінімальні ризики.

Фінансова стійкість — забезпечення фінансової незалежності, тобто дотримання критичної межі частки власного капіталу в загальній його величині (0,5) і платоспроможність підприємства, тобто його здатність погасити свої короткострокові зобов'язання.

У період розвитку ринкової економіки в сучасних умовах в Україні ці принципи доповнюються іншими принципами перехідного періоду, а саме:

Зацікавленість в результатах діяльності підприємства — означає, що форми, системи та розмір оплати праці, стимулюючі, компенсаційні виплати та інші види доходів самостійно встановлюються господарюючим суб'єктом.

Матеріальна відповідальність — означає, що за порушення договірних, кредитних, податкових зобов'язань підприємство несе матеріальну відповідальність у вигляді штрафів, пені, неустойки; застосування цього принципу залежить від правового поля, в якому функціонує підприємство, яке в сучасних умовах в Україні збалансоване не за всіма нормативними та законодавчими актами та є досить недосконалим.

Здійснення контролю за фінансово-господарською діяльністю — передбачає розвиток внутрішнього та зовнішнього вартісного контролю; в Україні достатнього розвитку набув зовнішній контроль за виконанням податкових зобов'язань та використанням державних коштів, а інші види фінансового контролю потребують розвитку та удосконалення.

Створення достатніх фінансових резервів — забезпечує захищеність підприємства в умовах недосконалого ринку, інфляції, нерозвинутого правового поля, фінансових та інших страхових ризиків; з розвитком держави, підприємства та ринкових відносин, системи фінансового менеджменту та поліпшення економічного стану в країні значення цього принципу буде поступово знижуватись.

Звичайно, реалізація цих принципів має здійснюватись при розробці фінансової політики і організації системи управління фінансами конкретного підприємства.

Організація фінансів підприємств відбиває галузеві особливості, специфіку виробництва, рівень його технічного забезпечення та рівень технологічних процесів, склад і структуру виробничих витрат, вплив природнокліматичних факторів на виробництво

1.4. Фінансова діяльність та зміст фінансової роботи.

Фінансова діяльність – це система використання різних форм і методів для фінансового забезпечення функціонування підприємств та досягнення ними поставлених цілей, тобто це та практична фінансова робота, що забезпечує діяльність підприємства, поліпшення її результатів.

Фінансову діяльність підприємств спрямовано на виконання таких основних завдань:

фінансове забезпечення операційної, інвестиційної діяльності;

пошук резервів збільшення доходів, прибутку, підвищення рентабельності та платоспроможності;

своєчасність виконання фінансових зобов’язань перед суб’єктами господарювання, бюджетом, банками;

мобілізація фінансових ресурсів у обсязі, необхідному для фінансування виробничого і соціального розвитку, збільшення власного капіталу;

контроль за ефективним, цільовим розподілом та використанням фінансових ресурсів.

Фінансова робота підприємства здійснюється за такими основними напрямками:

фінансове прогнозування та планування;

оперативна, поточна фінансово-економічна робота;

аналіз та контроль виробничо-господарської діяльності.

Тема 2. Організація грошових розрахунків підприємств

2.1 Сутність грошових розрахунків підприємств. 2.2 Безготівкові і готівкові розрахунки.

2.3 Проведення касових операцій. 2.4 Види банківських рахунків і порядок їх відкриття.

Суть і значення грошових розрахунків в господарській діяльності підприємств.

Порядок відкриття розрахункових та інших рахунків у банках.

Види грошових розрахунків: готівкові та безготівкові.

Організація і форми безготівкових розрахунків.

Розрахунки платіжними дорученнями, платіжними вимогами-дорученнями, чеками, акредитивами.

Вексельна форма розрахунків. Клірингові розрахунки. Розрахунки з використанням факторингу.

Розрахунково-платіжна дисципліна. Санкції в системі грошових розрахунків

Суть і значення грошових розрахунків в господарській діяльності підприємств.

У процесі купівлі-продажу товарів, надання послуг, а також виконання різного роду зобов’язань у грошовій формі відбуваються різноманітні розрахунки та платежі. Платежі також здійснюються при розподілі і перерозподілі грошових коштів. Сукупність усіх платежів створює грошовий оборот.

Грошовий оборот – це виявлення сутності грошей у русі. Він охоплює процеси розподілу й обміну. На обсяг і структуру грошового обороту на підприємстві справляють вплив стадії виробництва та споживання.

Грошовий оборот на кожному підприємстві пов’язаний з такими напрямками:

забезпечення процесу виробництва (закупівля сировини, матеріалів, комплектуючих, виплата заробітної плати);

реалізація продукції ( робіт, послуг), тобто відшкодування витрат і формування доходів;

сплата податків, обов’язкових відрахувань і зборів;

забезпечення спільної діяльності підприємств;

отримання і погашення кредитів і сплата відсотків за кредит кредитним установам.

Від правильної організації грошових розрахунків у цілому залежить оперативність їх здійснення і фінансовий стан підприємства.

Порядок відкриття розрахункових та інших рахунків у банках

Суб’єкти підприємницької діяльності для зберігання коштів і здійснення всіх видів банківських операцій відкривають рахунки в банках на власний вибір і за згодою цих банків.

Кожне підприємство може відкривати два і більше поточних рахунків у національній валюті та рахунки в іноземній валюті.

Відкриваючи рахунки підприємству, установа банку повідомляє про це податковий орган за місцем реєстрації власника рахунка та Національний банк протягом трьох робочих днів із дня відкриття рахунку. Операції за рахунками здійснюються тільки після отримання повідомлення від податкового органу про взяття цих рахунків на облік.

За наявності двох поточних рахунків у національній валюті власник рахунків протягом трьох робочих днів із дня відкриття або закриття кожного наступного рахунка визначає один із них як основний і повідомляє його номер податковому органу за місцем реєстрації та банкам, в яких відкрито додаткові рахунки в національній та рахунки в іноземних валютах. У свою чергу, банки, що в них відкрито додаткові рахунки в національній та рахунки в іноземних валютах, також протягом трьох робочих днів повідомляють про це банк, в якому відкрито основний рахунок.

Підприємства та їхні відокремлені підрозділи можуть мати такі рахунки в національній валюті:

поточні рахунки, що відкриваються для зберігання грошових коштів та здійснення всіх видів банківських операцій;

бюджетні , що відкриваються підприємствами, яким виділяються кошти за рахунок державного або місцевого бюджетів для цільового їх використання;

кредитні, що відкриваються в будь-якій установі банку, котра має право видавати кредити;

депозитні, що відкриваються між власником рахунка та установою банка на визначений строк.

Для відкриття поточних рахунків підприємства подають установам банків такі документи:

заяву на відкриття рахунку;

копію свідоцтва про державну реєстрацію;

копію статуту, засвідчену нотаріально чи органами реєстрації;

копію документа, що підтверджує взяття підприємства на податковий облік;

картку зі зразками підписів осіб, яким надано право розпорядження рахунком та підпису розрахункових документів зі зразком відбитка печатки підприємства;

копію документа про реєстрацію в органах Пенсійного фонду України.

Банківські рахунки в іноземній валюті поділяються на:

поточні рахунки відкриваються підприємству для проведення розрахунків у безготівковій та готівковій іноземній валюті у разі здійснення поточних операцій;

розподільчі рахунки призначені для попереднього зарахування коштів у іноземній валюті;

кредитні рахунки призначені для обліку кредитів, наданих способом оплати розрахункових документів чи способом переказу кредитних коштів на поточний рахунок позичальника відповідно до умов кредитної угоди;

депозитні (вкладні)

Види грошових розрахунків: готівкові та безготівкові

Грошові розрахунки можуть набирати як готівкової, так і безготівкової форми.

Безготівковим грошовим розрахункам надають більшу перевагу. Це пояснюється тим, що за використання безготівкових розрахунків досягають значної економії витрат на їх здійснення. В широкому застосуванні безготівкових розрахунків сприяють банківські установи, в тому числі в них зацікавлена держава, саме з точки зору вивчення, регулювання і контролю грошового обороту.

Сферу безготівкові і готівкові розрахунків розмежовано.

Готівкова форма розрахунків застосовується для обслуговування населення, а саме – для виплати заробітної плати, матеріального заохочення, дивідендів, пенсій, грошової допомоги. В свою чергу населення витрачає ці кошти на купівлю товарів, продуктів харчування, оплачує послуги і здійснює платежі.

Чинний порядок організації готівкових розрахунків передбачає, що розрахунки готівкою підприємств між собою та з підприємцями і фізичними особами проводяться як за рахунок коштів у одержаних з кас банків так і за рахунок готівкової виручки, здійснюються через касу підприємств із веденням касової книги встановленої форми.

Проведення касових операцій

Касові операції підприємства пов’язані як з прийняттям, так і з видачею готівки. Порядок ведення касових операцій регламентується НБУ і поширюється на всі підприємства незалежно від форм власності.

Усі підприємства, які мають поточні рахунки в банку, зобов’язані саме там зберігати свої кошти. Отримувати готівку з власного рахунку підприємства можуть на заробітну плату, матеріальне заохочення, на відрядження та на загальногосподарські витрати .

Отримання готівки з поточного рахунку здійснюється з використанням грошового чеку. Виписуючи грошовий чек, підприємство тим саме дає розпорядження банку видати вповноваженій особі зазначену в чекові суму готівки. При оформленні чека не допускаються ні які виправлення.

Розрахунки готівкою підприємствами всіх видів діяльності та форм власності проводяться з оформленням таких документів:

податкова накладна;

прибутковий і видатковий касовий ордер;

касовий або товарний чек;

квитанції;

договір купівлі-продажу;

акти про закупівлю товарів або виконання робіт.

Форми податкової накладної, ведення книг обліку придбання та продажу товарів (робіт, послуг), порядок їх заповнення, а також систему обліку цих операцій визначає Державна податкова адміністрація.

Усім підприємствам, які мають рахунки в установах банків і здійснюють касові операції з готівкою, встановлюються ліміти залишку готівки в касі. Цей ліміт встановлюється банківською установою з урахуванням режиму і специфіки роботи підприємства, відстані його від установи банку, від розмірів касових оборотів, установлених строків і порядку передавання готівки в банк.

Підприємство має право тримати в своїх касах готівку тільки в межах лімітів, які можуть бути переглянуті на потязі року.

Усі надходження і видача готівки в національній валюті підприємства реєструють у касовій книзі.

Записи до касової книги проводяться касиром після одержання або видачі грошей за кожним прибутковим касовим ордером і видатковим документом. Щоденно наприкінці робочого дня касир виводить залишок грошей у касі на наступне число і передає до бухгалтерії як звіт. Контроль за правильним веденням касової книги покладається на головного бухгалтера підприємства.

На кожному підприємстві у встановлені керівником строки ( не рідше одного разу на квартал) проводиться ревізія каси. Залишок готівки в касі звіряється з даними обліку за касовою книгою.

Перевірки касової дисципліни здійснюються органами Державної податкової адміністрації, Державної контрольно-ревізійної служби, фінансовими органами та установами банків.

Відповідальність за дотримання касової дисципліни покладається на керівників підприємств, головних бухгалтерів, керівників фінансових служб і касирів.

Безготівкові форми розрахунків – це грошові розрахунки, які здійснюються за допомогою записів на рахунках у банках, тобто коли кошти списуються з рахунку платника і переказуються до рахунку утримувача коштів.

Розвиток ринкових відносин призвів до певних змін у системі колишніх розрахунків. Так, наприклад, постановою НБУ від 11 жовтня 1998 року №473 всі готівкові розрахунки між підприємствами можуть здійснюватися як за рахунок коштів, отриманих у касі банку, так і за рахунок виручки від реалізації продукції та інших касових надходжень.

Відповідно до територіального розміщення підприємств і банківських установ, що їх обслуговують, безготівкові розрахунки поділяють на:

місцеві

міжміські

міжнародні.

Безготівкові розрахунки поділяють:

розрахунки за товарними операціями – розрахунки пов’язані з реалізацією продукції, виконанням робіт, наданням послуг.

розрахунки за нетоварними операціями - пов’язані з фінансовими операціями, тобто з кредитною, бюджетною системами і сплатою фінансових санкцій.

Безготівкові операції здійснюються завдяки наступним безготівковим розрахункам:

платіжними дорученнями;

платіжними вимогами-дорученнями;

чеками;

акредитивами;

векселями;

інкасовими дорученнями.

Організація і форми безготівкових розрахунків

Ефективне функціонування економіки в цілому і на підприємстві значною мірою залежить від організації розрахунків.

Принципи організації:

підприємства обов’язково повинні зберігати грошові кошти на рахунках в установах банку;

підприємствам надано право вибору установи банку для відкриття рахунків усіх видів;

підприємство самостійно вибирає форму розрахунку і закріплення їх у своїх договорах та угодах;

кошти з розрахунку підприємства списуються за розпорядженням його власника;

поточні рахунки підприємства відкриваються тільки при умові повідомлення про це податкових органів;

момент здійснення платежу має бути максимально наближеним до часу відвантаження товарів, виконаних робіт, наданих послуг;

платежі здійснюють в межах залишку коштів на рахунках платника або в межах наданого банківського кредиту;

розрахунки між суб’єктами підприємницької діяльності можуть здійснюватися готівкою. При цьому постачальник – отримувач коштів повинен суму отриманої готівки провести через касову книгу і повернути її в повному обсязі на свій рахунок у банк.

2.5. Розрахунки платіжними дорученнями, платіжними вимогами-дорученнями, чеками, акредитивами

Розрахунок платіжними дорученнями

Платіжне доручення – письмове доручення власника рахунку перерахувати відповідну суму із свого рахунка на рахунок отримувача коштів.

Платіжне доручення застосовується в розрахунках щодо місцевих, а також міжміських поставок за товари, роботи і послуги. Вони забезпечують максимальне наближення строків отримання товарно-матеріальних цінностей і здійснення платежу, прискорюють обертання оборотних коштів; запобігають виникненню кредиторської заборгованості покупців.

Розрахунки платіжними дорученнями здійснюються також за нетоварними операціями (платежі в бюджет, до цільових державних фондів, платежі кредиторських установ і т.д.).

Розрахунок платіжними вимогами-дорученнями

Платіжне вимога-доручення – комбінований розрахунковий документ, який складається з двох частин. Верхня частина – вимога підприємства-постачальника до підприємства-покупця сплатити вартість товару, робіт, послуг. Нижня частина – доручення покупця ( платника грошових коштів) банку, який його обслуговує, переказати належну суму коштів з його рахунку на рахунок постачальника. Цей розрахунковий документ заповнює постачальник (отримувач грошових коштів) і направляє покупцеві ( платник коштів). Покупець, якщо він згоден оплатити товар, заповнює нижню частину цього документа і направляє його у свій банк для переказу акцептованої суми на розрахунковий рахунок постачальника.

Розрахункові платіжні вимоги-доручення можуть бути з акцептом або без акцепту. Платники мають право повністю відмовитись від акцепту платіжної вимоги-доручення, якщо товари не було замовлено або відвантажено на непогоджену адресу, крім того, коли товари поставлено з порушенням строку , коли товари недоброякісні, некомплектні або коли непогоджено ціну товару. Часткова відмова від акцепту платіжної вимоги-доручення можлива тоді, коли поряд із замовленими товарами відвантажено і додаткові товари, коли документально встановлена наявність недоброякісного або не укомплектованої частини товару, у разі завищення цін або арифметичних помилок у товарних транспортних документаціях.

Розрахунок платіжними вимогами-дорученнями застосовують переважно в міжміських розрахунках за відвантажені товарно-матеріальні цінності, виконанні роботи і наданні послуги.

Основою відмови від акцепту може бути порушення умов контракту. Про відмову від акцепту платник зобов’язаний у встановлений термін повідомити банк і постачальника, зазначивши.

Розрахунок чеками

Чек – письмове розпорядження своєму банку сплатити зі свого рахунку пред’явнику чека відповідну грошову суму.

У розрахунках між підприємствами застосовуються розрахункові чеки.

Розрахунковий чек – документ стандартної форми з дорученням чекодавця своєму банку переказати кошти на рахунок пред’явника чека. Розрахунковий чек заповнює платник, чек передається платником підприємству безпосередньо під час здійснення господарської операції. отримувач платежу подає у свій банк чек для оплати.

Для отримання готівки з рахунків у банківських установах використовують грошові чеки (для виплати зарплат, премій, винагород, дивідендів, кошти на відрядження, на господарські витрати).

Чекова форма розрахунків потребує від банківської установи дотримуватися відповідних правил і банк зобов’язаний упевнитися в достовірності чека (форма, термін дії, відсутність виправлень, відповідного підпису).

Чекова форма розрахунків має певні переваги перед іншими формами, так як характеризується відносною швидкістю розрахунків, що сприяє зменшенню кредиторської заборгованості.

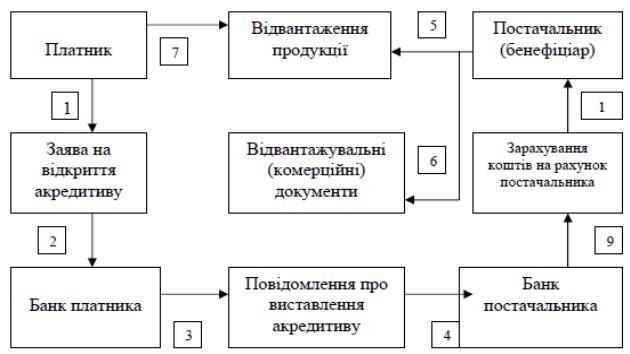

Розрахунок акредитивами

Акредитив – це розрахунковий документ із дорученням однієї кредитної установи іншій здійснити за рахунок спеціально задепонованих коштів оплату товарно-транспортних документів за відвантажений товар.

Існує кілька видів акредитивів.

Покритий – це такий акредитив, який передбачає попереднє депонування коштів. У цьому разі банк платника (банк-емітент) списує кошти з розрахункового рахунку платника і переказує ці кошти у банк постачальника (банк-виконавець) на окремий балансовий рахунок „Акредитив”.

Непокритий – це акредитив, коли платежі постачальнику гарантує банк. У такому разі платник звертається до свого банку з клопотанням виставити для нього гарантований акредитив.

Відзивний - це акредитив, який може бути змінений або анульований банком-емітентом на вимогу покупця без попереднього погодження з постачальником.

Безвідзивний - це акредитив, який не можна змінити або анулювати без згоди постачальника, на користь котрого було відкрито акредитив.

Рис.3. Схема акредитивної форми розрахунків

2.6.Вексельна форма розрахунків. Клірингові розрахунки. Розрахунки з використанням факторингу.

Вексельна форма розрахунку – розрахунок між постачальником (отримувачем коштів) і покупцем (платником коштів) з відстрочкою платежу, який оформляється векселем.

Вексель – письмове безумовне зобов’язання, боргова розписка стандартної форми, що дає право її власнику вимагати сплати у визначеній в векселі суми від особи, яка видала вексель у відповідний строк і у відповідному місці.

Розрахунково-платіжна дисципліна. Санкції в системі грошових розрахунків.

У процесі фінансово-господарської діяльності можуть застосовуватися економічні санкції до підприємства – примусова міра покарання що застосовується за порушення встановленого порядку здійснення господарсько-фінансової діяльності.

Залежно від того які суб’єкти застосовують санкції останні поділяються на договірні, банківські (кредитні), фінансові.

Договірні – спрямовані на забезпечення повного й безумовного виконання господарських угод (сплати неустойки, яка визначається у % до суми невиконаного зобовязання);

Банківські – застосовуються до підприємств за порушення ними кредитної дисципліни (нецільове використання кредитних ресурсів,повернення отриманих кредитів).

Фінансові - застосовуються до підприємств за порушення ними фінансової дисципліни. Застосовуються державними органами,податковими адміністраціями.

Штрафні санкції – господарські санкції к вигляді грошової суми (неустойка, штраф, пеня).

Неустойка – визначена законом або договором грошова сума, яку одна сторона повинна сплатити ін. стороні в разі невиконання або неналежного виконання зобов’язань.

Різновидами неустойки є :

пеня

* штраф.

Пеня – встановлений законом або договором штраф за порушення строків виконання зобов’язань, а саме – сплати платежів і внесків. Нарахування за кожний день прострочення платежу або за невиконання ін. зобов’язань і визначаються у відсотках.

Штраф – санкція, яка може бути застосована за будь-яке порушення зобов’язання (не тільки невиконання, але і неналежне виконання зобов’язань).

Визначена також (санкція 50 неоподатковуваних мінімумів) до установ комерційних банків за не встановлення ними суб’єктам господарювання лімітів залишку готівки в касі.

До доходів від позареалізаційних операцій відносять прибуток минулих років.

Види асигнування із бюджету:

дотації – особливий вид асигнування з державних і місцевих бюджетів для збалансування доходів і витрат по окремим видам продукції для ліквідації збитків або стимулювання виробництва вцілому.

Дотації можуть бути у вигляді списання збитків.

субсидії – допомога у грошовій формі, що надається державою або місцевим бюджетами, а також спеціальними фондами юридичним і фізичним особам.

субвенція – вид грошової допомоги місцевим органам влади, яка спрямована на фінансування певного заходу (програм, проектів і т. д.).

Тема 3: Грошові потоки, доходи і витрати підприємств

3.1 Склад і характеристика грошових надходжень підприємства. 3.2 Виручка від реалізації продукції, робіт та послуг. 3.3 Виручка від іншої реалізації. 3.4 Грошові надходження від фінансово-інвестиційної діяльності. 3.5 Доходи від позареалізаційних операцій. Асигнування із бюджету. 3.6 Розподіл виручки від реалізації продукції, робіт та послуг.

Принципи і порядок оцінки руху грошових коштів (грошових надходжень і видатків)

Доходи і витрати підприємств, їх класифікація за видами діяльності та загальні принципи оцінки.

Доходи від операційної діяльності та особливості їх оцінки.

Операційні витрати та їх класифікація.

3.1. Принципи і порядок оцінки руху грошових коштів (грошових надходжень і видатків

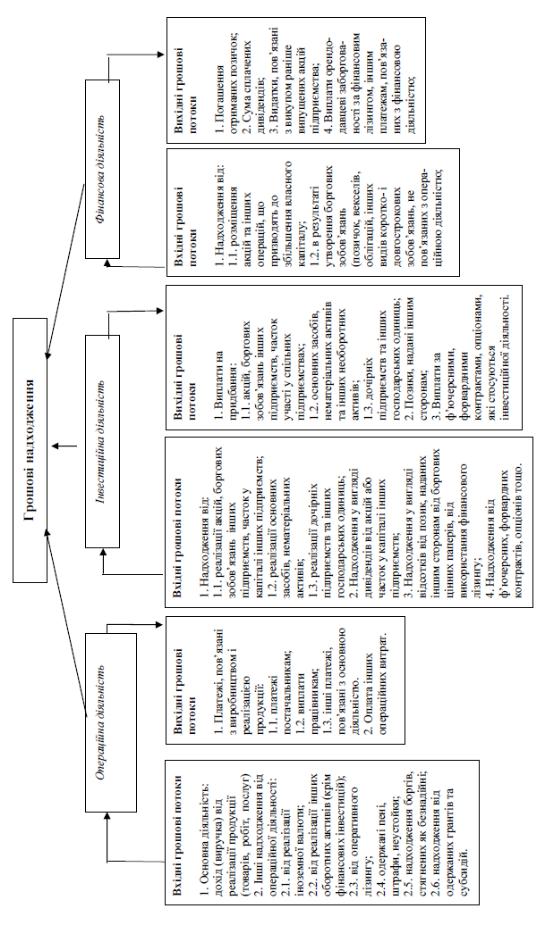

Грошові кошти, які одержує підприємець у результаті своєї діяльності, називаються грошовим потоком. У фінансовому менеджменті грошовий потік трактується як надходження та вибуття грошових коштів та їх елементів у результаті виробничо-господарської діяльності підприємства.

Показник грошовий потік або чистий грошовий потік почав використовуватись у 50-х роках ХХ століття американськими аналітиками при аналізі цінних паперів і звітності підприємства.

І.А.Бланк досить предметно трактує грошовий потік підприємства являє собою сукупність розподілених в часі надходжень та виплат грошових коштів підприємства,які генеруються його господарською діяльністю.

Інформація про рух грошових коштів на підприємстві відображає форма №3 «звіт про рух грошових коштів». Інформаційною базою для складання звіту є показники балансу,,звіту про фінансові результати та дані аналітичного бухгалтерського обліку.

Головними складовими грошового потоку є надходження та витрати грошових коштів.

Найважливішою стороною діяльності підприємства є забезпечення грошових надходжень, які потрібні для відшкодування витрат виробництва та обігу, своєчасного виконання фінансових зобов’язань перед державою,банками та іншими суб’єктами господарювання, формування доходів і прибутку підприємства.

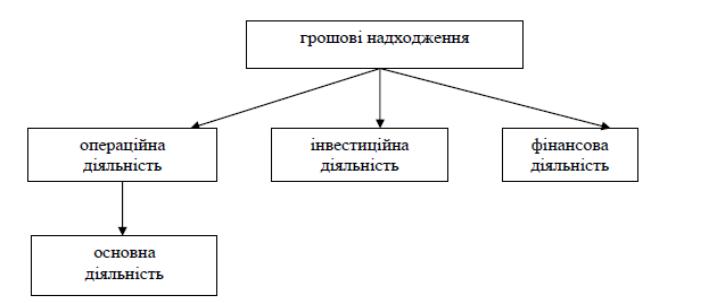

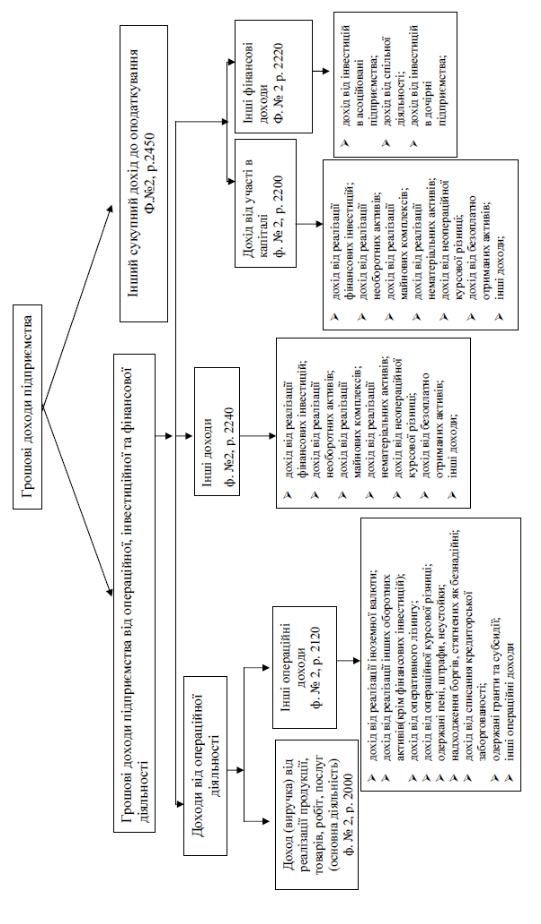

На сьогодні грошові надходження включають:

1 доходи від основної (операційної) діяльності - виручка від реалізації продукції, робіт та послуг;

2 доходи від іншої операційної діяльності – реалізація оборотних активів, іноземної валюти, від операційної оренди, операційних курсових різниць, одержані штрафи, пені неустойки, від списання кредиторської заборгованості,одержані гранти субсидії, тощо;

3 доходи від фінансових операцій – від спільної діяльності, інвестиції в асоційовані та дочірні підприємства, одержані дивіденди, одержані відсотки по облігаціям,тощо;

4 доходи від іншої звичайної діяльності – реалізація фінансових інвестицій, основних засобів, нематеріальних активів, інших необоротних активів, ліквідація необоротних активів, не операційних курсових різниць, безоплатно отриманих оборотних активів, уцінки необоротних активів та фінансових інвестицій;

5 доходи від надзвичайних подій – відшкодування збитків від надзвичайних подій, інші надзвичайні доходи.

Витратами визначаються ти з них, які зменшують активи (наприклад,витрати сировини, матеріалів) чи збільшують зобов’язання (нарахована заробітна плата, вартість послуг з операційної оренди і та ін.)

Одним із найважливіших показників фінансового стану підприємства – чистий грошовий потік – різниця між загальною сумою валового доходу та сумою валових витрат.

Грошові надходження підприємства відіграють значну роль у процесі кругообігу коштів. Відшкодовуючи авансовані у виробництво вкладення, формуючи доходи і фонди грошових коштів, вони створюють економічні умови для нового циклу виробництва і реалізації продукції, а також удосконалення і розширення власного підприємства.

Грошовий потік може бути від операційної (основна), фінансової (сукупність операцій,які призводять до зміни величини та складу власного та позикового капіталу) та інвестиційної діяльності (сукупність операцій з придбання та продажу довгострокових необоротних активів, а також короткострокових фінансових інвестицій, які не є еквівалентами грошових коштів).

Негативні наслідки дефіцитного грошового потоку виявляються в зниженні ліквідності і рівні платоспроможності підприємства, зростанні простроченої кредиторської заборгованості, затримці у виплаті зар.плати…

Негативні наслідки надлишкового грошового потоку виявляються у втратах реальної вартості тимчасово вільних грошових коштів від інфляції, втратах операційного доходу…

Рис.6. Складові формування грошових надходжень підприємства

3.3.Виручка від реалізації продукції, робіт та послуг

1. Виручка від реалізації робіт, послуг, продукції залежить від основної діяльності підприємства – це частина виручки, яка залишається після вирахування матеріальних, трудових та грошових витрат на виробництво і реалізацію продукції (сума коштів, які надійшли на рахунок підприємства за реалізовану продукцію). Реалізація продукції це кінцева стадія кругообігу коштів підприємства. Вона свідчить про завершення процесу виробництва і доведення продукції до споживача.

Розмір виручки залежить від:

Кількості (обсягу виробництва)

Якості.

асортименту продукції.

реалізації цін і платіжної дисципліни.

Прямий вплив на розмір виручки справляє рівень відпускних цін.

На окремі види продукції держава може встановлювати фіксовані чи регульовані ціни.

Фіксовані ціни встановлюються адміністративно (державою) переважно на послуги першої необхідності і на товари, які монопольно виготовляються державою (газ, елекроенергія).

Регульовані ціни встановлюють обмеження рівня рентабельності товарів першої необхідності (хлібобулочні вироби до 15%, дитяче харчування).

Вільні ціни при їх встановленні враховують собівартість продукції і рентабельність. Потім нараховують акцизний збір, якщо це підакцизні товари і нараховується ПДВ.

Вона є основним джерелом грошових доходів і фінансових ресурсів підприємства. Виручка від реалізації також є основним джерелом відшкодування коштів на виробництво, реалізацію продукції і утворення доходів підприємства.

Виручка від реалізації робіт, послуг, продукції, незважаючи на зовнішні ознаки (виконані роботи, зроблені послуги, регулярність надходження) не є доходом у повному розумінні слова,тому що з нього треба відшкодувати зроблені витрати,виплатити заробітну плату. Залишкова частина набуває форми чистого доходу підприємства.

Валовий дохід - визначається як різниця виручкою та матеріальними й амортизаційними відрахуваннями у складі собівартості продукції.

Чистий дохід - різниця між валовим доходом і заробітною платою.

Розподіл виручки від реалізації продукції, робіт та послуг

Реалізація продукції і надходження виручки є завершальною стадією кругообігу коштів підприємства, яка має велике значення для нормальної діяльності.

За рахунок грошових надходжень від реалізації продукції:

сплачуються податки, збори та ін. обов’язкові платежі до бюджету ( ПДВ, акцизний збір, ввізне мито, податки і збори, які включаються в собівартість продукції: відрахування на будівництво, ремонт і утримання автомобільних доріг, відрахування в державний інноваційний фонд.).

відшкодовується вартість спожитих в процесі виробництва засобів виробництва:

* відшкодовується вартість матеріальних витрат, що безпосередньо пов’язані виробництвом продукції і обумовлені технологією та організацією виробництва.

* платежі на обов’язкове страхування майна

* витрати на виплату відсотків за фінансовими кредитами одержаними для планування власних коштів, а також придбання виробничих фондів і нематеріальних активів

* формується валовий доход підприємства Його можна одержати, якщо із реалізованої продукції відняти податкові платежі та вартість спожитих засобів із валового доходу:

виплачується основна і додаткова заробітна плата постійним, тимчасовим і сезонним працівникам підприємства

перераховуються відрахування на державне соціальне страхування і пенсіцне забезпечення, до державного фонду сприяння зайнятості населення

інші витрати (допомога по непрацездатності внаслідок виробничих травм за рішенням суду, виплати працівникам звільненим у зв’язку з реорганізацією або скороченням штатів підприємства.

Таким чином, виручка від реалізації робіт, продукції та послуг є одним із важливих джерел фінансових ресурсів підприємства. Виручка створює економічні умови для нового виробничого циклу. Розмір і строки надходження виручки прямо впливають на фінансове положення і платоспроможність підприємства.

Доходи від фінансово-інвестиційної діяльності

Пошук фінансових джерел розвитку підприємства у напрямку найефективнішого інвестування фінансових ресурсів, операції з цінними паперами та ін.

Підприємства отримують доходи від таких видів фінансової діяльності:

придбання акцій, облігацій, ін. цінних паперів та їх реалізація

цільові грошові вклади

валютні операції

пайові внески та часткова участь у діяльності ін. підприємств

надання позик (вексельні операції, товарні кредити)

лізингові та орендні операції.

Важливим напрямком фінансової діяльності в умовах ринкової економіки є раціональне використання фінансових ресурсів, пошук ефективного інвестування коштів, які даватимуть підприємству додатковий прибуток. Прибуткове інвестування грошових коштів здійснюється на фінансовому ринку.

Лізинг - форма довгострокової оренди, яка передбачає права користування майном суб’єктам підприємницької діяльності на платній основі і на визначений угодою термін.

Об’єктом лізингу є матеріальні цінності, які входять до складу основних засобів.

У лізинговій угоді беруть участь три сторони :

підприємство постачальник

лізингова фірма

орендатор, який отримує нерухоме майно і користується ним протягом визначеного часу.

Є два види лізингу:

фінансовий – передбачає виплату постачальнику (лізинговій фірмі) вартості обладнання, яке замовлено орендатором і передачу його в оренду.

При фінансовому лізингу, строк оренди його відповідного строку амортизації. Фінансовий лізинг має також назву лізингу з повною виплатою або з повною окупністю. Це означає, що лізингодавець протягом чинності договору повертає собі всю вартість майна і отримує прибуток від лізингових операцій. Після закінчення строку дії договору, орендатор може викупити об’єкт лізингу за залишковою вартістю або повернути його лізингодавцю, або укласти новий контракт на оренду.

оперативний лізинг – укладається на час менший за амортизаційний період майна.

Після закінчення договору, об’єкт лізингу повертається лізингодавцю або знову здається в аренду.

Важливим аспектом лізингового договору є лізингова плата, яка залежить від виду основних засобів, строку лізингу та ін. умов договору. Як правило лізингова плата є фіксованою і вноситься однаковими частинами протягом усього терміну дії договору.

В умовах ринкової економіки результати фінансово-інвестиційної діяльності є постійним джерелом грошових доходів і балансового прибутку підприємства.

Операційні витрати та їх класифікація.

Операційні витрати - це витрати підприємства, пов’язані з виробництвом і реалізацією продукції.

Структура операційних витрат.

Витрати, пов’язані з виробництвом, які становлять виробничу собівартість реалізованої продукції:

- прямі матеріальні витрати (вартість сировини, матеріалів,покупних напівфабрикатів і комплектуючих виробів);

- прямі витрати на оплату праці(заробітна плата працівників, зайнятим безпосередньо у виробництві продукції,робіт послуг);

- інші прямі витрати (відрахування на соціальні заходи,, плата за оренду ,амортизація тощо);

- загальновиробничі витрати – витрати з обслуговування виробництва й управління роботою цехів і інших підрозділів основного та допоміжного виробництва. (витрати на управління виробництвом, амортизація ОЗ загально виробничого призначення; витрати на експлуатацію та ремонт,страхування,операційну оренду ОЗ,інших необоротних активів загальновиробничого призначення; витрати на вдосконалення технології й організації виробництва, витрати на опалення,освітлення,водопостачання виробничих приміщень; витрати на заробітну плату, охорону праці; охорону навколишнього природного середовища).

Адміністративні витрати (загально-корпоративні витрати, витрати на службові відрядження, винагороди за професійні послуги (юридичні, аудиторські), витрати на зв'язок, амортизація нематеріальних активів загальногосподарського призначення, плата за розрахунково-касове обслуговування, інші послуги банків,ін.)

Витрати на збут (витрати пакувальних матеріалів, витрати на ремонт тари, оплата праці працівникам,що забезпечують збут,витрати на рекламу, витрати на передпродажну підготовку товарів, витрати на відрядження працівників збуту,витрати на утримання, оренду, ремонт, опалення, охорону, амортизацію основних фондів,пов’язаних зі збутом, витрати на транспортування ін..)

Інші операційні витрати (витрати на дослідження та розробки,собівартість реалізованих виробничих запасів, списана сума безнадійної дебіторської заборгованості,втрати від операційної курсової різниці, витрати від знецінення запасів, витрати від знецінювання цінностей,визнані штрафи, пені, неустойки, витрати на виплату матеріальної допомоги.).

Витрати від неопераційних курсових різниць.

Тема 4: Формування і розподіл прибутку

4.1 Сутність прибутку 4.2 Види прибутку та методи їх формування.4.3 Сутність і методи обчислення рентабельності та норми прибутку.4.4 Розподіл і використання прибутку.

Формування прибутку підприємства.

Прибуток від реалізації продукції, його формування та методи розрахунку.

Сутність і методи обчислення рентабельності.

Розподіл і використання прибутку.

Формування прибутку підприємства.

Прибуток від реалізації продукції, його формування та методи розрахунку

Ефективність фінансової діяльності виражається в досягнутих фінансових результатах. Для визначення фінансового результату діяльності підприємства за період порівнюються доходи та витрати, що понесені для одержання цих доходів.

Фінансові результати відображаюсь мету підприємницької діяльності, її доходність, і є вирішальними для підприємства. Уся детальна інформація про фінансові результати підприємства міститься у другій формі бухгалтерського обліку, що включена до фінансової звітності – «Звіт про фінансові результати (Звіт про сукупний дохід)» (рис. 15.1).

Звіт про фінансові результати покликаний відображати величину доходів за видами, величину і склад витрат, понесених у зв’язку з одержанням цих доходів і, відповідно до цього, – фінансовий результат діяльності підприємства за минулий період.

Основним фінансовим результатом підприємства є його прибуток, іноді його заміняють показником доходу.

Прибуток підприємства в загальному значенні є частиною вартості додаткового продукту та є складовою доходу підприємства. Усі підприємства, здаючи замовнику готові об'єкти або реалізуючи продукцію, відшкодовують свої витрати на виробництво, купують основні виробничі фонди та нормовані оборотні засоби, та для нормальної діяльності вони повинні отримувати понад це певний прибуток.

Прибуток підприємства в загальному значенні є частиною вартості додаткового продукту та є складовою доходу підприємства. Усі підприємства, здаючи замовнику готові об'єкти або реалізуючи продукцію, відшкодовують свої витрати на виробництво, купують основні виробничі фонди та нормовані оборотні засоби, та для нормальної діяльності вони повинні отримувати понад це певний прибуток.

Таким чином, прибуток – це частина виручки, що залишається після відшкодування всіх витрат на виробничу та комерційну діяльність підприємства.

Прибуток – найважливіша економічна категорія, основна стратегічна мета підприємства, основна умова функціонування підприємств в ринковій економіці.

Прибуток характеризує кінцевий результат діяльності підприємства, його отримання – обов’язкова умова розширеного відтворення підприємства, забезпечення самофінансування та укріплення його конкурентоспроможності на ринку.

Прибуток є основним фінансовим джерелом розвитку підприємства, науково-технічного удосконалення його матеріальної бази та продукції, усіх форм інвестування. Він слугує джерелом сплати податків. Враховуючи значення прибутку, вся діяльність підприємства спрямована на його зростання.

Прибуток як економічний показник об’єднує інтереси держави, підприємства, господарюючих суб’єктів, працівника та власника.

Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг)

мінус (-)

Собівартість реалізованої продукції (товарів, робіт, послуг)

дорівнює (=)

Валовий прибуток

плюс (+)

Інші операційні доходи

мінус (-)

Адміністративні витрати; витрати на збут; інші операційні витрати

дорівнює (=)

Фінансові результати від операційної діяльності

плюс (+)

Доходи від участі в капіталі; інші фінансові доходи; інші доходи мінус (-)

Витрати від участі в капіталі; інші фінансові витрати; інші витрати

дорівнює (=)

Фінансовий результат до оподаткування

мінус (-)

Витрати (дохід) з податку на прибуток

плюс (+)

Прибуток (збиток) від припиненої діяльності після оподаткування

дорівнює (=)

Чистий фінансовий результат (чистий прибуток)

Операційна діяльність |

діяльність Інша |

Рисунок 15.1 – Схема формування фінансових результатів за даними фінансової звітності

Прибуток виконує ряд функцій:

Оціночна. Прибуток підприємства використовується підприємства використовується як оціночний показник, що характеризує ефект його господарської діяльності.

Розподільна. Її зміст полягає в тому, що прибуток використовується як інструмент розподілу чистого доходу суспільства на частину, що акумулюється в бюджетах різних рівній та залишається в розпорядженні підприємства.

Стимулююча. Прибуток є джерелом формування різних фондів стимулювання трудового колективу підприємства, що сприяє підвищенню зацікавленості працівників в удосконаленні та розвитку господарської діяльності для зростання прибутку.

У процесі управління прибутком підприємства різноманітні ознаки його класифікації.

За видом діяльності виділяють прибуток від операційної та іншої діяльності. Операційний прибуток є результатом операційної (виробничо-збутової або основної для даного підприємства) діяльності. Прибуток від іншої діяльності відображається в доходах від участі в спільних підприємства, від володіння цінними паперами, від депозитних вкладів, від реалізації майна, а також непрямий ефект від залучення капіталу з зовнішніх джерел на умовах більш вигідних ніж середньоринкові.

За порядком розрахунку відповідно до Положення (стандарту) бухгалтерського обліку «Звіт про фінансові результати (Звіт про сукупний дохід)» виділяють валовий прибуток, прибуток від операційної діяльності, прибуток до оподаткування та чистий прибуток.

Валовий прибуток розраховується як різниця між чистим доходом від реалізації продукції (товарів, робіт, послуг) і собівартістю реалізованої продукції:

-

Пв = ВР - ПДВ - АЗ - Вв ,

(15.6)

де ВР – виручка від реалізації продукції підприємства; АЗ – акцизний збір; ПДВ – податок на додану вартість;

Вв – виробнича собівартість реалізованої продукції.

Прибуток від операційної діяльності визначається як алгебраїчна сума валового прибутку, іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат:

-

По = Пв + Доп.ін – АВ - ВЗ – Воп.ін ,

(15.7)

де Доп.ін – інші операційні доходи; АВ – адміністративні витрати; ВЗ – витрати на збут; Воп.ін – інші операційні витрати.

Прибуток до оподаткування визначається як алгебраїчна сума прибутку від операційної діяльності, доходу від участі в капіталі, фінансових та інших доходів (прибутків), втрат від участі в капіталі, фінансових та інших витрат (збитків):

-

Поп = По + Дк + Дф + Дін – Вф - Вк -Він ,

(15.8)

де Дк – доход від участі в капіталі; Дф – інші фінансові доходи; Дін – інші доходи; Вф – фінансові витрати;

Вк – втрати від участі в капіталі; Він – інші витрати.

Чистий прибуток розраховується як алгебраїчна сума прибутку до оподаткування, витрат (доходу) з податку на прибуток та прибутку (збитку) від припиненої діяльності після оподаткування:

-

ЧП = Поп – ПНП+Ппд,

(15.9)

де ПНП – податок на прибуток; Ппд – прибуток від припиненої діяльності після оподаткування.

Ця сума підлягає розподілу на підприємстві.

За методикою оцінки виділяють номінальний та реальний прибуток. Номінальний прибуток характеризує фактично одержану величину прибутку. Реальний прибуток – це номінальний прибуток, перерахований з огляду на інфляцію. Він характеризує реальну купівельну спроможність чистого доходу, отриманого підприємством.

Залежно від мети визначення розрізняють бухгалтерський та економічний прибуток. Бухгалтерський прибуток відповідає обсягу прибутку за даними фінансової звітності. Економічний прибуток є різницею між виручкою від реалізації та всіма витратами підприємства, в тому числі витратами втрачених можливостей

5. Залежно від розмірів прибуток підприємства характеризується як мінімальний, цільовий або максимальний.

Такі види прибутку пов'язані з визначенням обсягів діяльності, досягнення яких зумовлює знаходження підприємства в зоні збитковості, беззбитковості або прибутковості. Беззбитковості підприємство досягає за таких обсягів діяльності, коли за інших рівних умов доходи дорівнюють загальній сумі витрат.

Розподіл і використання прибутку.

Для розвитку підприємства і задоволення інтересів власників велике значення має розподіл (використання) прибутку.

Розподіл і використання чистого прибутку підприємства регулюється державою непрямими методами. Чистий прибуток знаходиться у повному розпорядженні власника підприємства та одночасно є предметом управління фінансами в частині державного регулювання інвестиційної діяльності, використання вільних грошових коштах на фінансовому ринку та ін.

У зв’язку з розподілом витрат на поточні і капітальні та принципами управління фінансами в підприємствах можна виділити такі основні напрямки використання чистого прибутку:

фонди накопичення:

в

иробничо-технічний розвиток підприємства;

иробничо-технічний розвиток підприємства;

-

-

створення резервного (страхового) фонду;

фонди

фонди споживання:

спеціально-

-

соціальний розвиток;

го призна-

-

матеріальне заохочення працівників;

чення

пенсійне страхування;

позичковий фонд для працівників;

виплата дивідендів;

сплата в бюджет економічних санкцій, пов'язаних з порушенням підприємством чинного законодавства;

відрахування на благодійні цілі;

погашення цільового кредиту;

інші витрати.

Для визначення основних напрямків пошуку резервів збільшення

прибутку, фактори, що впливають на можливість і розміри його отримання, класифікують на внутрішні і зовнішні фактори.

Внутрішні фактори поділяються на:

1) Виробничі фактори – характеризують наявність і використання основних і оборотних активів, трудових і фінансових ресурсів:

екстенсивні – впливають на процес одержання прибутку через кількісні зміни: обсягу основних і оборотних активів, фінансових ресурсів, часу роботи устаткування, чисельності персоналу, фонду робочого часу;

інтенсивні – впливають на процес одержання прибутку через «якісні» зміни: підвищення фондовіддачі основних фондів, прискорення оборотності оборотних активів, зростання продуктивності праці, підвищення кваліфікації персоналу, застосування прогресивних видів сировини і матеріалів, впровадження нових технологій, підвищення ефективності використання фінансових ресурсів тощо.

2) Невиробничі фактори (постачальницько-збутова діяльність, соціальні умови праці тощо).

Також внутрішні фактори можна поділити на основні (обсяг продажу, собівартість продукції, структура продукції і витрат, ціна продукції) і неосновні фактори (цінові порушення, порушення умов праці і вимог до якості продукції, які ведуть до штрафів і економічних санкцій).

До зовнішніх факторів належать природні умови; транспортні умови; соціально-економічні умови; державне регулювання цін, тарифів, відсотків, ставок податків; рівень розвитку зовнішньоекономічних зв'язків; ціни на виробничі ресурси тощо.

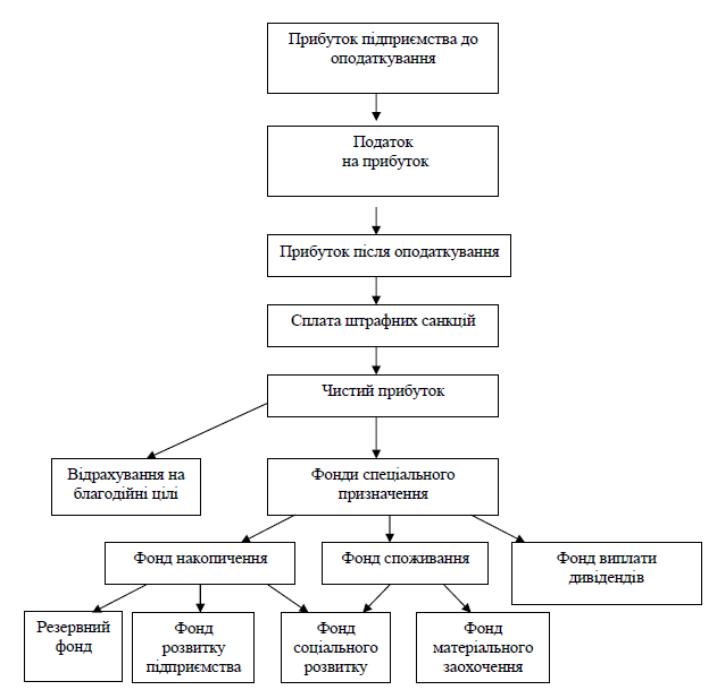

Рис.12. Схема розподілу і використання прибутку підприємства

4.Сутність і методи обчислення рентабельності.

Прибуток показує абсолютний ефект діяльності підприємства без урахування використаних при цьому ресурсів, тому його слід доповнювати відносним показником – рентабельністю. Відносні показники мають ту перевагу, що вони не перебувають під впливом інфляції, оскільки є різновидом співвідношення прибутку та вкладеного капіталу. Економічний зміст таких показників полягає в тому, що вони характеризують прибуток, який отримується з кожної гривні засобів, що вкладаються в підприємство.

На основі абсолютних показників прибутковості визначаються ціла низка показників рентабельності:

1. Загальний рівень рентабельності підприємства:

Р

П | З |

| |

С |

![]()

100%

,

(15.10)

де ПЗ – прибуток; С – загальна виробнича собівартість.

Такий показник відбиває загальну ефективність діяльності підприємства. Найбільш прийнятним виразом загального рівня рентабельності є відношення балансового прибутку до суми вартості основних виробничих фондів (ОФ) і нормованих оборотних засобів (ОЗ):

Такий рівень рентабельності показує, наскільки раціонально використовуються матеріальні ресурси підприємства.

2. Рентабельність виробничих фондів. Цей показник називають ще рентабельністю виробництва, що є не зовсім коректним, оскільки до формування прибутку залучаються всі види діяльності підприємства, в тому числі ті, що не пов'язані з його основними виробничими фондами.

Р

П | З |

| |

ОФ |

![]()

100%

,

(15.12)

3. Рентабельність сукупних активів характеризує ефективність використання всього наявного майна підприємства:

Р

П | З |

| |

А |

![]()

100%

,

(15.13)

де А – середня сума активів балансу підприємства.

4. Рентабельність власного (акціонерного) капіталу відображає ефективність використання активів, створених за рахунок власних коштів:

-

Р

ПЧ

100% ,

(15.14)

ВК

де Пч – чистий прибуток підприємства; ВК – сума власного капіталу.

Величина власного капіталу береться за даними балансу. Вона дорівнює сумі активів за вирахуванням усіх боргових зобов'язань. Цей показник цікавить передусім акціонерів, оскільки він визначає верхню межу дивідендів.

5. Рентабельність продукції характеризує ефективність витрат на виробництво та збут продукції:

ПЗ

СТ

![]()

100%

,

(15.15)

де СТ – повна собівартість товарної реалізованої продукції, або

-

Р

ПЗ

100%

,

(15.16)

Q

де Q – обсяг реалізованої продукції.

У багатономенклатурному виробництві поряд з рентабельністю всієї продукції визначається також рентабельність окремих її різновидів.

Рентабельність певного виробу визначається так:

де Ці, Сi – відповідно ціна і собівартість і-го виробу.

Усі показники рентабельності можуть бути плановими та фактичними. Різниця полягає в тому, що для визначення планової рентабельності беруть заплановані дані, для фактичної – фактичні.

Рівень рентабельності всіх організацій та установ залежить від величини прибутку, товарної продукції, витрат виробництва, величини основних виробничих фондів і нормованих обігових засобів. Важливими факторами, які забезпечують зростання прибутку та рентабельності підприємства, слугують зростання продуктивності праці, економія матеріальних ресурсів, підвищення фондовіддачі та рівня технічного прогресу, а саме: механізації та автоматизації трудомістких технологічних процесів, удосконалення організації виробництва та ін. Якомога повніше врахування підприємством таких факторів сприятиме підвищенню ефективності його діяльності.

5. Аналіз та планування прибутку підприємства

На багатьох підприємствах операційний прибуток є єдиним джерелом формування чистого прибутку. Тому аналіз фінансових результатів від операційної діяльності (аналіз операційного прибутку) має першочергове значення в процесі аналізу прибутку.

З великої кількості факторів, які впливають на операційний прибуток, доцільно аналізувати передусім ті, які містяться у фінансовій звітності підприємства (їх ще називають узагальненими факторами). Вони є основою здійснення початкового етапу факторного аналізу операційного прибутку.

Адаптивну факторну модель впливу на операційний прибуток зміни окремих факторів можна записати так:

По ЧД Ср Доп..ін. Ва Вз Він.оп,

(15.18)

де П0 – зміна абсолютної величини прибутку від операційної

діяльності підприємства у звітному періоді порівняно з базовим (попереднім) періодом чи плановим показником, грн.;

ЧД, СР, Допін, Ва, В3, Віиоп – зміни абсолютної величини, відповідно, чистого доходу, собівартості реалізованої продукції (товарів,

робіт, послуг), інших операційних доходів, адміністративних витрат, витрат на збут, інших операційних витрат у звітному періоді порівняно з попереднім (базовим) періодом чи плановим показником, грн.

Ця модель дає змогу оцінити вплив кожного із узагальнених факторів на зміну прибутку від операційної діяльності, встановити причини його зростання чи зменшення. Глибшої деталізації факторного аналізу можна досягнути, розкривши структуру узагальнених факторів, оцінивши вплив факторів так званого другого рівня, перелік і порядок розрахунку впливу яких визначаються методикою формування відповідних показників (узагальнених факторів) і наявною інформаційною базою.

У результаті розкриття структури узагальнених факторів за даними бухгалтерського обліку під час факторного аналізу деталізується зміна кожного узагальненого фактора, що впливає на зміну операційного прибутку (збитку), відображається у вигляді суми змін простих факторів. Як фактори формування прибутку від операційної діяльності виділяють: кількість і якість продукції, собівартість та рівень ціни одиниці продукції, структурні зміни у складі продукції тощо. Щоб виявити вплив цих факторів на величину операційного прибутку або його основної складової – валового прибутку, складають (формують) відповідну модель залежності прибутку від згаданих факторів і здійснюють факторний аналіз за допомогою одного з традиційних прийомів елімінування (способом ланцюгових підстановок, абсолютних різниць, відносних різниць чи індексним способом).

Планування прибутку – складова частина фінансового планування, її здійснюють окремо за видами діяльності підприємства, оскільки відрізняється методологія обчислення та оподатковування прибутку видів діяльності. Розробляючи фінансові плани, враховують всі фактори, що впливають на розмір прибутку, та моделюють ці зміни за квартал, півріччя. У загальному випадку виділяють три методи планування прибутку:

1. Метод прямого рахунку застосовують у разі виробництва невеликого асортименту продукції. В його основу покладено розрахунок прибутку від реалізації продукції за асортиментом. Об'єктом планування є елементи чистого прибутку та передусім прибутку від реалізації продукції, виконання робіт, надання послуг. Основою розрахунку прибутку є прогнозований обсяг продажу який обмежується наявними виробничими потужностями.

Планову суму прибутку розраховують на підставі відомих показників ціни та собівартості випуску товарної продукції і залишків готової продукції на початок і кінець планового періоду:

-

Ппл..р Поп Птп Пок,

(15.19)

де Ппл.р – прибуток від реалізації продукції у плановому періоді, грн.; Поп,Пок – прибуток у залишках готової продукції на початок і кінець

Птп – прибуток від випуску товарної продукції в плановому періоді,

грн.

2. Економічний (аналітичний) метод застосовується у разі незначних змін в асортименті продукції та за відсутності інфляції, зростання цін і собівартості. Перевага аналітичного методу полягає у відображенні впливу різних факторів на величину прибутку. Розрахунок ведеться у такій послідовності:

1) за допомогою базової рентабельності розраховують прибуток планового року та обсяг товарної продукції планового року за базовою собівартістю:

-

Рб

По

100%,

(15.20)

Стп

де Рб – базова (очікувана) рентабельність, %; П0 – очікувана сума прибутку за звітний період, грн.;

Стп – собівартість товарної продукції базового року, грн.;

розраховують зміну (+,-) собівартості продукції в плановому році;

визначають вплив зміни асортименту, якості та продукції;

після обґрунтування ціни на готову продукцію планового року визначають вплив зростання (зниження) цін;

підсумовують вплив на прибуток усіх перерахованих факторів. Прибуток від виробництва порівнянної продукції в плановому році визначають з урахуванням прибутку, обчисленого на першому і наступних етапах;

враховують зміну прибутку в нереалізованих залишках готової продукції на початок і кінець планового періоду.

3. Метод на основі точки беззбитковості припускає визначення такого значення обсягу та вартості продажу, за яких підприємство здатне покрити всі свої витрати, не одержуючи прибутку. Ґрунтується на принципі розподілу витрат на постійні та змінні та розрахунку маржинального прибутку, а планування прибутку основане на ефекті операційного (фінансового) важеля.

Ефект операційного важеля полягає в тому, що будь-яка зміна виручки від реалізації приводить до ще істотнішої зміни прибутку:

-

Ов

Пм

Др Взм

,

(15.21)

П

П

де Ов – операційний важіль; Пм – маржинальний прибуток, грн.; П – прибуток балансовий, грн.;

Др – дохід, виручка від реалізації продукції, грн.; Взм – змінні витрати, грн.

Дія цього ефекту пов'язана з пропорційним впливом постійних і змінних витрат на фінансовий результат у разі зміни обсягу виробництва і реалізації. Що вища частка постійних витрат у собівартості продукції, тим сильніший вплив операційного важеля, і навпаки, якщо зростає обсяг продажу, частка постійних витрат у собівартості знижується і вплив операційного важеля зменшується.

4.4. Розподіл і використання прибутку.

Прибуток є основним джерелом розширеного відтворення, розвитку соціальної сфери та нагромадження підприємства.

Розподіл прибутку здійснюється в два етапи :

На цьому етапі учасниками розподілу є держава і підприємства. Пропозиції розподілу між ними визначається податковою політикою держави. На цьому етапі підприємство сплачує прямі податки до бюджету: податок на землю і податок на прибуток підприємства.

Крім того за згодою підприємства можуть створювати за рахунок прибутку централізовані грошові фонди і резерви на рівні міністерств і відомств, які використовують на конкретні заходи програми в яких зацікавлені підприємства.

2.розподіл і використання прибутку, що залишився у розпорядженні підприємства. На цьому етапі можуть створюватись по бажанню підприємства цільові фонди :

Фонд нагромадження (накопичення)

резервні фонди (до 5 %)

фонди розвитку і вдосконалення виробництва

фонди коштів, що спрямовані на соціальні потреби

Фонд споживання:

фонди заохочення

дивідендний фонд (виплата дивідендів).

Підприємство самостійно вирішує, яку частину чистого прибутку направити до резервного фонду, до фонду вдосконалення і розвитку виробництва та інших фондів, виходячи із конкретних задач розширення і розвитку виробництва, підвищення його ефективності та вирішення соціальних питань розвитку підприємства.

Фонд коштів, що спрямовані на розвиток і вдосконалення виробництва, використовуються на будівництво виробничих споруд і приміщень, на придбання техніки і обладнання, на формування основного стада, на приріст нормативу оборотних коштів на інші операційні витрати.

Фонд коштів, що спрямовані на соціальні потреби використовуються на покриття збитків від експлуатації житлово-комунального господарства, на утримання об’єктів культури, спорту, охорони здоров’я, дитячих дошкільних закладів і т. ін.

Розмір відрахувань до резервного фонду підприємства встановлюють з урахуванням негативного впливу погодних умов у сільському господарстві, зниження рівня економіки в окремі роки та необхідності ведення діяльності на відповідному рівні.

Принципове значення в розпорядженні чистого прибутку має досягнення оптимального співвідношення між фондами нагромадження і фондами споживання.

На сьогодні в процесі використання прибутку суб’єкт господарювання повинен балансувати інтереси підприємства щодо тезаврації прибутку – це спрямування прибутку на формування власного капіталу підприємства з метою фінансування інвестиційної діяльності; та політики грошових дивідендних виплат.

ТЕМА 6: Фінансове забезпечення відтворення основних засобів підприємства.

Сутність основних засобів та їх відтворення. Знос і амортизація основних фондів.

Методи нарахування амортизації. Показники стану та ефективності використання основних засобів. Сутність і склад капітальних вкладень. Джерела фінансування капітальних вкладень.

Сутність основних засобів та їх відтворення.

Показники стану та ефективності використання основних засобів.

Знос і амортизація основних засобів.

Сутність і склад капітальних вкладень та джерела їх фінансування.

6.1. Сутність основних засобів та їх відтворення.

Підвищення ефективності використання основних засобів підприємств є одним з основних питань в сучасних умовах тому, що від вирішення цієї проблеми залежить фінансовий стан підприємства та конкурентоспроможність його продукції на ринку.

Основні засоби – це матеріальні цінності, що використовуються у виробничій діяльності підприємства понад одного календарного року с початку введення їх в експлуатації.

Відтворення основних виробничих засобів – це процес безперервного їх поновлення. Розрізняють:

просте відтворення – здійснюється в тому самому обсязі, коли відбувається заміна окремих зношених частин основних фондів або зміна старого устаткування на аналогічне, тобто тоді коли постійно відновлюється попередня виробнича потужність.

Розширене відтворення – передбачає кількісне та якісне збільшення діючих основних фондів, які забезпечують вищий рівень продуктивності устаткування.

Процес відтворення основних виробничих засобів має характерні ознаки:

1.Основні виробничі засоби поступово переносять свою вартість на вартість виробленої продукції;

2.У процесі відтворення основних виробничих засобів одночасно відбувається рух вартості основних засобів;

3.Нарахування амортизаційних відрахувань здійснюється нагромадженням в грошовій формі, частково перенесеної вартості основних виробничих засобів на готову продукцію;

4. Основні виробничі засоби поновлюються в натуральній формі протягом тривалого часу, що створює можливість маневрувати коштами амортизаційного фонду.

У процесі господарської діяльності кругообіг основних виробничих засобів проходить три стадії:

1.Відбувається продуктивне використання основних виробничих засобів та нарахування амортизаційних відрахувань. На цій стадії в процесі експлуатації зношуються основні засоби і нараховується сума зносу.

2.Відбувається перетворення частини основних виробничих засобів, які перебували в продуктивній формі на грошові кошти через нарахування амортизації;

3.В процесі виробництва відбувається поновлення споживчої вартості частини основних виробничих засобів.

Засоби виробництва – знаряддя і предмети праці.

Залежно від цільового призначення основні фонди поділяють:

основні виробничі фонди (с/г призначення, виробництво не с/г призначення, торгівля, будівництво, громадське харчування);

основні невиробничі фонди (офіси, контори).