Тема: Бухгалтерський баланс як основна форма фінансової звітності

План

1. Визначення бухгалтерського балансу. Історія виникнення та розвитку

2. Характеристика балансу, як основної форми фінансової звітності та види балансу

3. Структура балансу, зміст його статей та порядок побудови

4. Зміни в балансі, зумовлені господарськими операціями

Визначення бухгалтерського балансу. Історія виникнення та розвитку

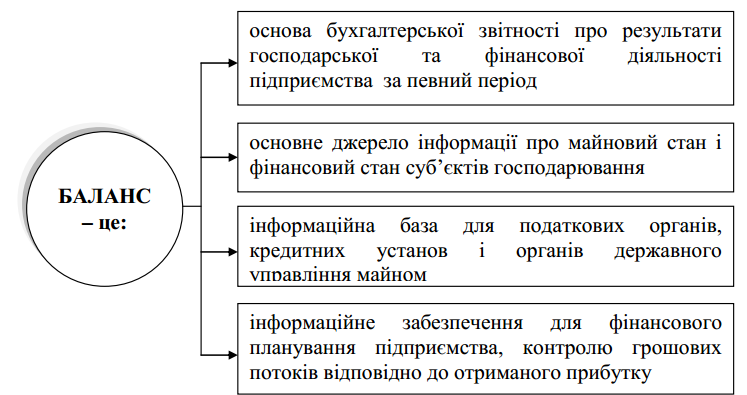

Баланс – це не просто складова методу бухгалтерського обліку, його елемент; це найважливіший документ бухгалтерської звітності, суттєве джерело інформації для управління, планування, організації виробництва, нормування, аналізу, контролю. Баланс є обліковою категорією, синтезом облікових записів, а тому його треба вміти читати і критично оцінювати з погляду змісту, будови, раціонального використання даних.

Термін «баланс» походить від латинських слів bіs – двічі і lanx – чаша терезів, буквально означає ваги з двома чашами і вживається як символ рівноваги, рівності.

Як обліковий термін слово «баланс» має два значення:

рівність, рівновага двох підсумків протилежного значення, що має місце в рахунках, відомостях і таблицях: рівність сум чи кількості прибутку і витрат, дебету і кредиту, активу і пасиву. У цьому розумінні слово баланс зберігає близький зв’язок зі своїм первісним значенням: однакові підсумки ніби відповідають збалансованим шалькам терезів;

таблиця, яка відображає результат облікової реєстрації, майновий стан підприємства в грошовій оцінці на відповідний момент, тобто стан його активів і пасивів.

Слово «баланс» має ще й третє – цілком інше значення, коли його застосовують для кількісних зіставлень певних економічних явищ. У таких балансах може і не бути рівності активу й пасиву: їх називають активними, наприклад, активний торговий баланс, коли вивіз перевищує ввіз, чи пасивними, коли потреби перевищують наявність відповідних ресурсів, товарно-матеріальних цінностей, нематеріальних активів.

Формування бухгалтерського обліку пройшло тривалий еволюційний шлях. Його зміст і будова змінювались залежно від форм власності, рівня продуктивних сил та розвитку виробничих відносин суспільства. Кожному етапу розвитку суспільства властива своя побудова балансу, який поділявся за відповідними ознаками. До найтиповіших ознак (починаючи з 1925 року) в Україні відносять: джерела складання; строки складання; обсяг даних; зміст; форму.

Весь шлях розвитку бухгалтерської звітності можна поділити на наступні періоди:

Зародження звітності та її перші кроки (4000 р. до н.е. – VІІ ст. н.е.). звітність як завершальний етап реєстрації фактів господарської діяльності. Характерні риси: обов’язковість, поступовий перехід до суворої періодичності, орієнтація на інтереси державної казни.

Становлення звітності (VIII-XII cт., ХІІІ-XVІІІ ст.). Характерні риси: складання звітності на основі інвентаризації, нерегулярність. Виникнення та розвиток балансу як основної форми звітності. Виникнення передумов для виникнення вчення про бухгалтерський баланс. Розвиток вчення про звітність як наслідок її юридичної регламентації. Основні представники: Л. Пачолі, Ж. Саварі, Ж. Андре та ін.

«Народження» науки (ХІХ – початок ХХ ст.). Три напрями розвитку балансоведення, західноєвропейський вплив на розвиток балансоведення в Росії. Основні представники: Р.Коффі, Ф.Віллє, Д.Чербоні та ін., в Росії: К.І. Арнольд, І.Б. Ахматов, Е.О. Мудров, П.Н.Худяков, Н.Р. Вейцман, А.П. Рудановський та ін..

Розвиток звітності в прорадянський період (20 – 80-ті роки), поступовий перехід від «мистецтва» відображення, підсумовування діяльності підприємства (30 – 50-ті роки) до забезпечення інформації про економічні проблеми для прийняття економічних рішень (70-ті роки). Основні представники на Заході: Р. Антоні, Дж. Ріс, Б. Нідлз, Д.Колдуелл, Ч. Хорнгрен та ін. підпорядкованість звітності державним інтересам – на терені колишнього СРСР. Основні вимоги – сувора уніфікація, орієнтація на показники, що відображали виконання держзамовлень, розрахунок бази оподаткування та інших відрахувань у бюджет. Вітчизняні науковці цього періоду – Б.С. Вайсбейн, С.Г.Струмілін, Я.М. Гальперін, В.А. Басманов, М.Г. Бєлов та ін.

«Переорієнтація» звітності (80-ті роки –по теперішній час). Приведення якості звітної інформації у відповідності до фінансово-економічних інтересів суб’єктів ринкових відносин. Звітність розглядається як засіб взаємодії підприємства та ринку і важливий інструмент для налагодження ефективного управління. Основні вимоги до звітності на цьому етапі – достовірність, доречність, порівнянність, зрозумілість та ін. Наукові представники цього періоду: П.Я. Хомин, В. Сопко, С.Голов, М.Г. Чумаченко та ін.

2. Характеристика балансу, як основної форми фінансової звітності та види балансу

Відповідно до Закону України «Про бухгалтерський облік та фінансову звітність в Україні» усі юридичні особи, які створені відповідно до чинного законодавства України, незалежно від їх організаційно-правових форм і форм власності, а також представництва іноземних суб’єктів господарювання зобов’язані вести бухгалтерський облік і подавати фінансову звітність.

Фінансова звітність містить інформацію про фінансовий стан, результати діяльності, рух грошових коштів підприємства та інші показники діяльності за звітний період.

Мета, зміст та структура бухгалтерської фінансової звітності регламентується національними положеннями (стандартами) бухгалтерського обліку – нормативно-правовими актами, затвердженими Міністерством фінансів України. Вони визначають принципи, процедури обліку та складання фінансової звітності, що не суперечить міжнародним стандартам.

Метою фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності, рух грошових коштів підприємства.

Згідно ст. 12 П(С)БО 1 «Загальні вимоги до фінансової звітності» звітним періодом для складання фінансової звітності є календарний рік. Звітність підприємства складається на кінець останнього дня звітного періоду.

Підприємства та установи складають місячну, квартальну й річну бухгалтерську звітність, в якій відображають склад майна і джерела його формування.

Квартальна бухгалтерська звітність подається підприємством не пізніше 25 числа місяця, наступного за звітним періодом.

Річна бухгалтерська звітність – не пізніше 15 лютого року, наступного за звітним.

Перед складанням річної фінансової звітності обов’язкове проведення інвентаризації активів та зобов'язань підприємства.

Основним компонентом фінансової звітності є баланс.

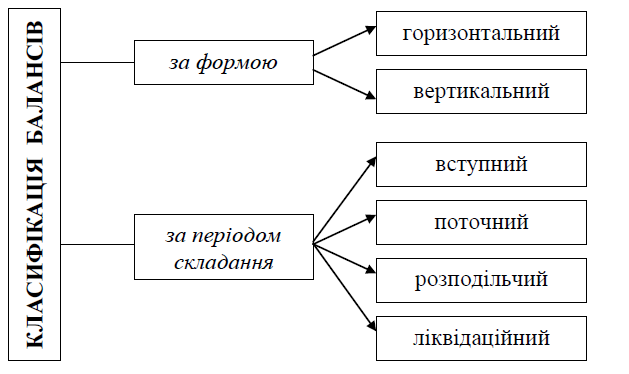

За строками складання баланси поділяють на вступні, операційні, ліквідаційні.

Вступний баланс має виключно внутрішньогосподарське призначення. Він складається на момент створення підприємства. Однак досвід свідчить, що для поліпшення інформаційного забезпечення системи управління та контролю за збереженням майна починати виробничу та фінансово-господарську діяльність краще, коли є вступний баланс. На це треба звертати особливу увагу в процесі організації бухгалтерського обліку і звітності, бо дані вступного балансу мають відповідати даним на початок звітного періоду затвердженого кінцевого балансу.

Операційні баланси складають періодично протягом року і охоплюють окремі аспекти (як правило, виробничі) діяльності підприємства.

Ліквідаційний баланс складають на день початку ліквідації підприємства, припинення ним свого нормального існування. Операційні баланси, які складають протягом усього періоду ліквідації, називаються ліквідаційними, а останній – завершальним ліквідаційним балансом.

За джерелами складання розрізняють інвентарні, книжні та генеральні баланси.

Інвентарні баланси складають тільки на підставі повного опису інвентарю і є його скороченим та спрощеним викладом. Такі баланси виконуються або при створенні нового господарства на певній майновій основі, або при зміни господарством форми власності, або при впровадженні в господарстві нової, більш раціональної системи обліку.

Книжні баланси складають на підставі записів у книгах, попередня перевірка яких з допомогою інвентаризації не проводилась. Такі баланси ще називають пробними, попередніми.

Генеральний баланс, що його як виняток заміняють інвентарні та книжні баланси, є синтезом того й іншого. Він складається за рік і тільки на підставі опису інвентарю та пробного балансу.

Залежно від обсягу інформації баланси поділяють на прості, консолідовані і зведені.

У простому балансі відображають майновий стан (а інколи й динаміку) простого господарства, тобто господарства, в якому немає структурних підрозділів, допоміжних виробництв та допоміжних підприємств із самостійним обліком. У таких господарствах провадиться єдине самостійне рахівництво і єдиний, простий баланс.

Консолідований баланс – складається на підставі балансів підприємств, юридично самостійних та дочірніх підприємств, як єдиної економічної одиниці. Консолідований баланс потребують складні господарства, що мають відділи, філії чи підприємства, які самостійно ведуть рахівництво і складають прості баланси. Простих балансів у цих структурах складається стільки, скільки було окремих самостійних систем рахівництва.

Зведений баланс – складається шляхом об’єднання сум, відображених на окремих статтях простих балансів. Його отримують за допомогою механічного постатейного підсумовування даних з простих балансів і підбиття в особливій колонці загальних підсумків активу і пасиву. У такому балансі окремі колонки характеризують стан окремих самостійних одиниць господарства, а колонка «Усього» відображає загальний стан господарства в цілому. Якщо окремих одиниць забагато, їх можна згрупувати – «Філії», «Виробничі підприємства» і т.п.

За змістом баланси поділяють на сальдові, оборотні, результатні, проміжні, шахові та порівняльні.

Сальдові баланси включають тільки сальдо рахунків, що характеризують майновий стан господарства на відповідний момент.

Оборотні баланси включають, крім сальдо, і обороти за рахунками. Відтак за формою вони є оборотними відомостями за певний період, а за змістом – дають уявлення не тільки про стан господарства, а й певною мірою і про динаміку його господарських оборотів.

Результатний баланс – це баланс прибутків і збитків або доходів і витрат господарства, що визначає своїм сальдо чистий прибуток або чистий збиток.

Проміжні баланси складають тільки за потреби. Це особливої форми пробні баланси, які за формою, змістом і структурою наближаються до кінцевого балансу.

Шаховий баланс, що отримав свою назву від своєрідної форми, яка нагадує шахову дошку, можна називати й динамічним балансом, бо він відображає як стан господарства на початок і кінець звітного періоду, так і рух майна. При цьому обороти в шаховому балансі подаються в розрізі кореспондуючих рахунків, що уможливлює визначення його економічного змісту, оскільки зрозуміло, звідки надійшла сума на рахунок і на що саме її було витрачено. А тому шаховий баланс, складений за звітний період після річного звіту, можна вважати і сальдовим, і оборотним, і результатним балансом. Шахові баланси є дуже наочними. Але їх доцільно застосовувати тільки на невеликих підприємствах, бо збільшення кількості використовуваних рахунків бухгалтерського обліку робить ці баланси громіздкими і незручними для практичної роботи.

Порівняльний баланс має на меті порівняти статті звітного балансу з минулими періодами. Ці порівняння даються в абсолютних і відносних величинах, тобто статті активу й пасиву балансу показуються у відповідних сумах і відсотках на початок і кінець звітного періоду.

За формою розрізняють ще й баланси двосторонні та односторонні. Найбільш поширеними є двосторонні баланси, що в них ліворуч розміщувалися активи, а праворуч – пасиви. Односторонні баланси відрізняються від двосторонніх за зовнішнім виглядом – у них пасив розміщується не поряд з активом, а після нього, під ним. Отже, ця форма балансу менш наочна, бо вона ніби приховує ідею протиставлення активу і пасиву, яка характерна для самої природи балансу.

Всі перелічені види балансу називаються бухгалтерськими, бо складаються на підставі даних бухгалтерського обліку. Але кожному виду балансів притаманні специфічні особливості, що безпосередньо пов'язані з джерелами, строками, способами, методами і технікою складання, підпорядкуванням підприємств, використанням даних балансів в управлінні.

Кожний сучасний баланс можна також назвати і порівняльним, бо в ньому всі показники наводяться в абсолютних величинах на початок року і на кінець звітного періоду. Це дає змогу протягом календарного року оцінювати показники балансу в динаміці, осмислювати їхні зміни.

Потреба в складанні проміжних балансів визначається тільки внутрішніми потребами самого підприємства. Підставою для складання таких балансів можуть бути процеси реструктуризації, реорганізації, ефективнішого використання матеріальних, трудових та фінансових ресурсів, забезпечення збереження майна, зміцнення фінансового стану підприємства.

3. Структура балансу, зміст його статей та порядок побудови

Метою складання балансу є надання користувачам повної, правдивої та неупередженої інформації про фінансовий стан підприємства на звітну дату. Таким чином, баланс має велике значення для підприємства.

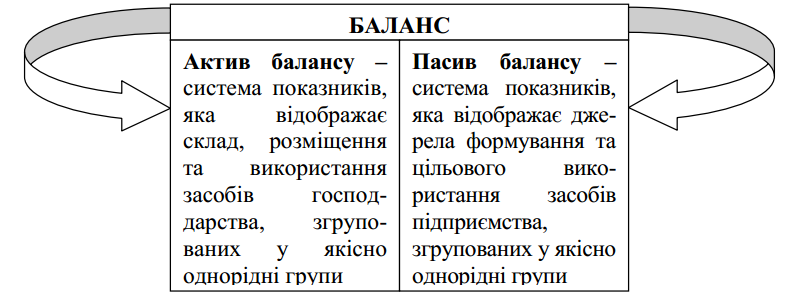

За формою баланс – таблиця. Праву частину таблиці балансу називають активом, ліву – пасивом.

Актив і пасив балансу складаються з окремих статей.

Стаття балансу — це показник, який відображає величину певного економічно однорідного виду засобів, джерел їх утворення та коштів у грошовому вираженні на певну дату. Грошове вираження називають оцінкою статті.

Так, в активі балансу є такі статті, як «Основні засоби», «Виробничі засоби», «Готова продукція», а в пасиві – статті «Статутний капітал», «Нерозподілений прибуток», «Короткострокові кредити банків» та інші.

Питання розкриття інформації за статтями балансу (звіту про фінансовий стан) розглядається у «Методичних рекомендаціях щодо заповнення форм фінансової звітності» № 433.

Розділ балансу – це сукупність статей активу або пасиву бухгалтерського балансу в які об’єднано економічно-однорідні групи господарських засобів та джерел їх утворення.

Форму Балансу (Звіту про фінансовий стан) та зміст його статей визначено НП(С)БО 1 «Загальні вимоги до фінансової звітності».

Згідно цього нормативно-правового документа Баланс складається за формою № 1, яка затверджена наказом Міністерства фінансів України від 07.02.2013 р. № 73 і зареєстрована в Міністерстві Юстиції України 28.02.2013 р. за № 336/22868.

Визначення Балансу та вимоги до нього, як елементу фінансової звітності, наведено в національному положенні (стандарті) бухгалтерського обліку НП(С)БО 1 «Загальні вимоги до фінансової звітності».

Згідно з НП(С)БО 1 Баланс (Звіт про фінансовий стан) – це звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов'язання і власний капітал.

Метою складання Балансу є надання користувачам повної, правдивої та неупередженої інформації про фінансовий стан підприємства на звітну дату для прийняття ефективних економічних рішень. Баланс складається у тисячах гривень на останнє число звітного періоду.

Відповідно до цього визначення можна навести для балансу два рівняння:

Активи (А) = Зобов'язання (3) + Капітал (К) (балансове рівняння)

Капітал (К) = Активи (А) – Зобов'язання (3) (капітальне рівняння)

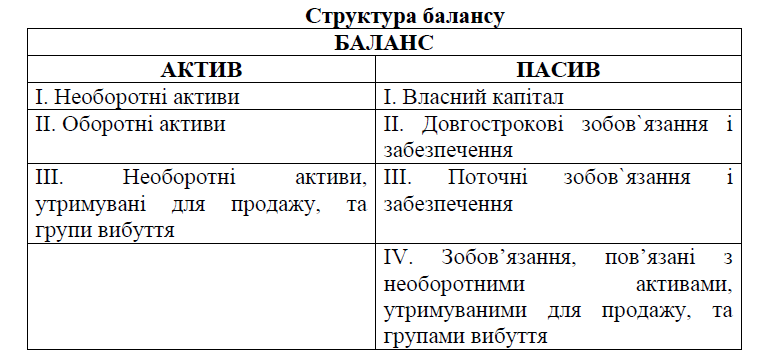

Актив балансу складається з таких розділів:

І. Необоротні активи

Нематеріальні активи

Незавершені капітальні інвестиції

Основні засоби

Інвестиційна нерухомість

Довгострокові біологічні активи

Довгострокові фінансові інвестиції

Довгострокова дебіторська заборгованість

Відстрочені податкові активи

Інші необоротні активи

II. Оборотні активи

Запаси

Поточні біологічні активи

Дебіторська заборгованість за продукцію, товари, роботи, послуги

Дебіторська заборгованість за розрахунками за виданими авансами

Дебіторська заборгованість за розрахунками з бюджетом

Інша поточна дебіторська заборгованість

Поточні фінансові інвестиції

Гроші та їх еквіваленти

Витрати майбутніх періодів

Інші оборотні активи

III. Необоротні активи, утримувані для продажу, та групи вибуття

Пасив балансу складається з таких розділів:

I. Власний капітал

Зареєстрований капітал

Капітал у дооцінках

Додатковий капітал

Резервний капітал

Неоплачений капітал

Вилучений капітал

II. Довгострокові зобов’язання і забезпечення

Відстрочені податкові зобов’язання

Довгострокові кредити банків

Інші довгострокові зобов’язання

Довгострокові забезпечення

Цільове фінансування

IІІ. Поточні зобов’язання і забезпечення

Короткострокові кредити банків

Поточна кредиторська заборгованість за довгостроковими зобов’язаннями

Поточна кредиторська заборгованість за товари, роботи, послуги

Поточна кредиторська заборгованість за розрахунками з бюджетом

Поточна кредиторська заборгованість за розрахунками зі страхування

Поточна кредиторська заборгованість за розрахунками з оплати праці

Поточні забезпечення

Доходи майбутніх періодів

Інші поточні зобов’язання

IV «Зобов’язання, пов’язані з необоротними активами, утримуваними для продажу, та групами вибуття

В Україні Баланси підприємства складають за методом — нетто,тобто валюта Балансу підраховується за виключенням сум за регулюючими рахунками.

До регулюючих рахунків відносяться:

знос(амортизація) необоротних активів (13);

резерв сумнівних боргів (38);

вилучений капітал (45);

неоплачений капітал (46).

Суми за регулюючими рахунками наводяться в Балансі у дужках і при підрахуванні підсумків віднімаються.

.

4. Зміни в балансі, зумовлені господарськими операціями

У балансі відображається стан засобів, їх наявність на перше число. Але в процесі господарської діяльності відбувається маса операцій, які викликають зміну (рух) засобів і джерел їх формування.

Господарська операція – дія або подія, яка викликає зміни в структурі активів і зобов’язань, власному капіталі підприємства (ст. 1 Закону України «про бухгалтерський облік»).

За характером впливу на баланс усі господарські операції поділяються на 4 типи. Звідси й 4 типи змін в балансі:

І тип операції, визиває зміни тільки в активі балансу (тобто у складі засобів підприємства). Одна або декілька статей активу збільшується, інша або декілька зменшується на суму господарської операції.

Наприклад:

Відпущені матеріали у виробництво на виготовлення.

Підсумок балансу не змінюється і рівновага зберігається.

ІІ тип операції. Зміни тільки в пасиві балансу (тобто у складі джерел). Зміни аналогічні.

Приклад: частина прибутку приєднана до статутного капіталу 5000

Прибуток –

Статутний капітал +

Підсумок балансу не змінюється і рівновага зберігається.

ІІІ тип операції. Зміни які відбуваються в активі і в пасиві балансу в сторону збільшення (надходження, оприбуткування).

Приклад: від постачальників надійшли оприбутковані матеріали 3000 грн.

Матеріали +

Заборгованість перед постачальниками +

Збільшиться підсумок балансу, а рівновага зберігається.

ІV тип операції. Зміни в сторону зменшення (вибуття, розрахунки).

Приклад: Розрахувалися з постачальниками за матеріали (сплачено)

Поточний рахунок (каса) –

Заборгованість –

Підсумок балансу зменшується, а рівновага зберігається.

Формули до 4 типів операцій:

А – підсумок активу;

а – операції активу;

П – підсумок пасиву;

п – операції пасиву.

1) А + а1 – а2 = П

2) П + п1 – п2 = А

3) А + а = П + п

4) А – а = П - п

Висновок

Під впливом господарських операцій баланс видозмінюється, але рівність його активу і пасиву ніколи не порушується. Це було зв’язано з тим, що кожна господарська операція викликає:

подвійну зміну (в двох статтях балансу);

взаємозв’язану зміну тільки в тих конкретно статтях балансу, у яких ці зміни відбулися;

зміни завжди відображаються на одну і ту ж суму, що за однією статтею балансу, що за іншою.

На подвійному та взаємозв’язаному характері змін в балансі під впливом господарських операції було засновано спосіб віддзеркалення операцій в бухгалтерському обліку, який називається «подвійний запис». Його необхідність була зв’язана з тим, що власне операції в балансі не відображаються, але десь необхідно відбивати ці зміни, групувати власне операції, накопичувати протягом місяця інформацію про них, узагальнювати суму змін і визначати новий стан засобів. Для цього було призначено такі елементи методу бухгалтерського обліку як рахунки та подвійний запис.

Головна вимога до балансу- рівновага. А=П.

Підсумок балансу= валюта балансу=баланс.

Ліквідність балансу- можливість мобілізувати засоби(активи) , які є в наявності для оплати боргів (пасивів) у встановлені строки.

Аналізуючи бухгалтерський баланс можна зробити оцінку його активів і зобов’язань, можна судити про динаміку власного капіталу та інших фондів і резервів організації, динаміці позикових коштів, дебіторської та кредиторської заборгованості, амортизується майна та інших активів підприємства. Бухгалтерський баланс по суті являє собою відображення стану майна на певну дату. скільки пізнання майнового стану здійснюватися через зіставлення активу і пасиву, то це пізнання буде зрозуміло і правдиво, якщо всі елементи балансу будуть включати; з одного боку, всі складові частини активу і пасиву (повного охоплення) і з іншого боку, правильність оцінки (вартісне вимірювання ) окремих статей балансу.