Тема 3. Стандарти оціночної діяльності

План:

3.1 Зміст і основні положення національних стандартів оцінки

3.2 Міжнародні стандарти оцінки та їх еволюція

3.1 Зміст і основні положення національних стандартів оцінки

Основним критерієм цивілізованого розвитку будь-якої професійної діяльності суб”єктів на ринку є наявність, чітка регламентація та досконалість певних професійних норм та правил.

Прийняття Національного стандарту №1 “ Загальні засади оцінки майна і майнових прав” визначило завершення етапу становлення оцінки майна в Україні та перехід до нового етапу побудови якісно іншого методологічного , організаційного та практичного простору оціночної діяльності.

Національний стандарт №1 дав змогу визначити прозорі за своїм змістом норми та правила оціночної діяльності, оцінки майна як науки та практики одночасно.

Правильне тлумачення положень Національного стандарту № 1 передусім базується на розумній сутності стандартизації оцінки майна та її системи в Україні, Розгляді стрктури стандартів у поєднанні з різнобічними напрямами використання їїї результатів, поєднанні національних стандартів з іншими нормативно-правовими актами, у тому числі з оцінки майна.

Стандартизація оцінки майна - є теоретико-методичною основою проведення оцінки майна.

Її основна мета - забезпечення професійної оціночної діяльності практичним механізмом визначення вартості майна і майнових прав для буд-якої мети проведення оцінки та використання її результатів, досягнення уніфікації вимог та високої якості професійних оціночних послуг.

В Україні статус положень ( національних стандартів) визначено як основний нормативно-правовий акт з оцінки майна методичного характеру, своєрідну “ конституцію” оцінки майна, що може затверджуватися виключно Урядом.

В Україні розроблення національних стандартів оцінки майна здійснюється на засадах міжнародних стандартів оцінки. Проте національні стандарти оцінки майна є обов”язковими до виконання суб”єктами оціночної діяльності під час проведення ними оцінки майна всіх форм власності.

Інші нормативно-правові акти з оцінки майна , зокрема методики, які затверджуються Урядом, можуть бути тільки результатом реалізації національних стандартів.

Отже, національні стандарти є основними нормативно- правовими актами з оцінки майна, завдяки яким встановлюються вимоги до змісту звітів про оцінку майна та порядку їх рецензування.

Українські оцінювачі при здійсненні практичної діяльності враховують визначальні положення системи Міжнародних, Європейських та вітчизняних стандартів оцінки.

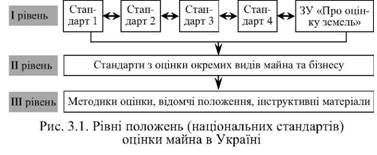

Для впорядкування і нормування операцій з оцінки об'єктів нерухомості прийнято рішення про формування в Україні трьохрівневої системи положень (національних стандартів) оцінки майна, яка має такий вигляд:

Національний стандарт № 1 «Загальні засади оцінки майна і майнових прав», затверджений постановою КМУ № 1440 від 10.09.2003 р. містить визначення понять, у тому числі поняття ринкової вартості, принципів оцінки, методичних підходів та особливостей проведення оцінки відповідного майна залежно від мети оцінки, вимог до незалежної оцінки майна, вимоги до змісту звіту про оцінку майна та порядок його рецензування.

Згідно із стандартом, об'єктом оцінки є майно та майнові права, які підлягають оцінці. Вони класифікуються за різними ознаками, зокрема об'єкти в матеріальній (нерухомість та рухоме майно) та нематеріальній формі, у формі цілісного майнового комплексу.

Нерухоме майно (нерухомість) — це земельна ділянка без поліпшень або земельна ділянка з поліпшеннями, які з нею нерозривно пов'язані; будівлі, споруди, їх частини, а також інше майно, яке згідно із законодавством належить до нерухомого майна.

Рухоме майно — це матеріальні об'єкти, які можуть бути переміщеними без заподіяння їм шкоди. До рухомого майна належить майно у матеріальній формі, які не є нерухомістю.

Об'єкти оцінки в нематеріальній формі — це об'єкти оцінки, які не існують у матеріальній формі, але дають змогу отримувати певну економічну вигоду. До об'єктів у нематеріальній формі належать фінансові інтереси (частки (паї, акції), опціони, інші цінні папери та їх похідні, векселі, кредиторська і дебіторська заборгованість тощо).

Об'єкти оцінки у формі цілісного майнового комплексу — це об'єкти, сукупність активів яких дає змогу провадити певну господарську діяльність. Цілісним майновим комплексом є підприємства, а також їх структурні підрозділи (цехи, виробництва, дільниці тощо), які можуть бути виділені в установленому порядку в самостійні об'єкти з подальшим складанням відповідного балансу і можуть бути зареєстровані як самостійні суб'єкти господарської діяльності.

Бізнес як об'єкт оцінки — це певна господарська діяльність, яка провадиться або планується для провадження з використанням активів цілісного майнового комплексу.

Оцінка проводиться із застосуванням бази, що відповідає ринковій вартості або неринковим видам вартості.

Ринкова вартість — це вартість, за яку можливе відчуження об'єкта оцінки на ринку подібного майна на дату оцінки за угодою, укладеною між покупцем і продавцем після проведення відповідного маркетингу за умови, що кожна зі сторін діяла зі знанням справи, розсудливо і без примусу. Визначення ринкової вартості можливе із застосуванням усіх методичних підходів за наявності необхідної для цього інформації. Для визначення такої вартості враховується найбільш ефективне використання об'єкта оцінки.

Неринкові види вартості визначаються за допомогою методів та оціночних процедур, які ґрунтуються на результатах аналізу корисності або призначення об'єкта оцінки. До неринкових видів вартості належать: вартість заміщення, вартість відтворення, залишкова вартість відтворення (заміщення), вартість у використанні, споживча вартість, вартість ліквідації, інвестиційна вартість, спеціальна вартість, чиста вартість реалізації та ін., порядок визначення яких встановлюється окремими національними стандартами.

Стандарт також визначає порядок проведення оцінки майна та вимоги до складання звіту з оцінки і підготовки висновку про вартість об'єкта нерухомості.

Національний стандарт № 2 «Оцінка нерухомого майна», затверджений постановою КМУ від 28.10.2004 р. № 1442, визначає особливості застосування методичних підходів (витратного, дохідного та порівняльного) до оцінки нерухомості та особливості оцінки окремих видів нерухомості (зокрема землі та поліпшень), а також регламентує послідовність оціночних процедур для кожного методичного підходу.

Національний стандарт № 3 «Оцінка цілісних майнових комплексів», затверджений постановою КМУ від 29.11.2006 р. № 1655, визначає особливості застосування та порядок визначення оціночної вартості цілісних майнових комплексів суб'єктів господарювання. Зокрема, зазначаються напрямки аналізу, який необхідно провести в процесі оцінки такого об'єкта (аналіз організаційно-правової форми підприємства, ринку його продукції та перспектив його розширення, ринку сировини та основних матеріалів, що використовуються у діяльності підприємства, правових засад провадження господарської діяльності, аналіз фінансово-господарської діяльності, майнового та фінансового стану та ін.). У документі охарактеризовані особливості застосування майнового, дохідного і порівняльного підходів оцінки цілісних майнових комплексів.

Національний стандарт № 4 «Оцінка майнових прав інтелектуальної власності», затверджений постановою КМУ від 3.10.2007 р. № 1185, регламентує порядок проведення оцінки майнових прав на об'єкти права інтелектуальної власності, що належать до об'єктів у нематеріальній формі. Розкрито особливості застосування дохідного, витратного та порівняльного підходів оцінки та визначення розміру збитків, пов'язаних із неправомірним використанням об'єкта права інтелектуальної власності.

До першого рівня національних стандартів оцінки також доцільно віднести ЗУ «Про оцінку земель» від 11.12.2003 р. № 1378-IV. Він регламентує питання принципів та видів оцінки земель, регламентує діяльність суб'єктів оціночної діяльності стосовно землі, основні засади оцінки землі, питання оформлення документації з оцінки землі та державне регулювання у сфері її оцінки.

На другому рівні стандартів оцінки діють такі нормативні документи:

■ Стандарт з оцінки бізнесу.

■ Стандарт з оцінки обладнання.

■ Стандарт з оцінки нематеріальних активів.

■ Стандарт з оцінки транспортних засобів.

■ Стандарт з оцінки літальних апаратів та ін.

До третього рівня стандартів оцінки можна віднести: Методику експертної грошової оцінки земельних ділянок несіль- ськогосподарського призначення (№ 1050 від 16.06.99 р.), Методику оцінки вартості майна під час приватизації (№ 1554 від 12.10.2000 р.), Методику оцінки майна (№ 1891 від 10.12.2003 р.) та ін.

3.2 Міжнародні стандарти оцінки та їх еволюція

Оцінка власності своїми кореннями виходить з класичної і сучасної економіки. До 40-х років 20- століття в багатьох країнах були розроблені в основному похожі між собою принципи і методики оцінки, але лише в другій половині даного століття почав розвиватися підхід до поняття оцінки як до професії.

До 80-х років цей процес розвивався в багатьох країнах, але не виходив на міжнародний рівень. Поняття про оцінювача складалося з таких загальних рис як:

- відповідний рівень освіти

- спеціальна професійна підготовка

- практичний досвід

- компетентність, чесність, об’єктивність, репутація.

В різних країнах професійні організації оцінювачів надавали професійний статус тим, хто задовільняв необхідні вимоги до отриманої освіти і накопиченого досвіду.

У 1960-1970 роках активно розробляються національні стандарти оцінки і норми професійної етики оцінювачів. В деяких країнах крім цього були розроблені і опубліковані Стандарти професійної практичної діяльності для своїх членів, та Кодекси професійної етики.

До кінця 1970-х років діяльність промислових підприємств і фінансових інститутів розширилася настільки, що виникла необхідність міжнародних правил оцінки.

З іншого боку, цьому сприяла активна інтеграція національних ринків у міжнаціональні ринкові і правові поля. Оцінка вимагала урахування ринкових коливань та економічних розходжень між регіонами і їх економічними потенціалами. Ці передумови визначили створення в 1981 році Міжнародного комітету зі стандартів оцінки активі (МКСОА), основними завданнями якого стало розроблення міжнародних стандартів і практичних рекомендацій з оцінки з урахуванням позицій різних країн. Участь різних держав у МКСОА здійснювалася через національні спілки оцінювачів. У діяльності МКСОА особлива увага стала приділятися узгодженню правил оцінки з міжнародними стандартами бухгалтерськими обліку, документами, розробленими Міжнародним комітетом з аудиторської діяльності, Міжнародною організацією комісій з цінних паперів.

МКСОА зазнав реорганізації і був перетворений на Міжнародний комітет зі стандартів оцінки (МКСО).

МКСО існує вже більше 25 років. Її витоки знаходяться в необхідності визначити за допомогою ряду професійних організацій по всьому світу для однаковості у вартісній оцінці підходів, що використовуються на ринках нерухомості. За останні десять років він розвивався і розширювався, і зараз випускає стандарти на багато видів активів, у тому числі основних засобів, нематеріальних активів і бізнесу, а також для різних додатків, таких як фінансові звітності та банківського кредитування.

Коротка історія МКСО

Переговори між представниками США і Великобританії професії оцінювача в кінці 1970-х привели до створення активів оцінки Міжнародного Комітету із Стандартів (TIAVSC) (МКСОА) . Комітет змінив свою назву в 1994 році Міжнародного комітету за стандартами оцінки (МКСО). До 2003 року МКСО функціонував без прав юридичної особи, і складався з професійних асоціацій оцінки з усього світу, які були пов'язані єдиною конституцією.

МКСО переслідує подвійну мету:

1. Формулювати та розповсюджувати серед широкого загалу стандарти оцінки майна та сприяти їх визнанню у всьому світі;

2. Гармонізувати стандарти серед країн світу, виявляти та розкривати розбіжності в термінах та застосуванні стандартів там, де вони зявляються.

3. Сприяти розвитку глобальної професії оцінки та захисту громадських інтересів шляхом заохочення високої якості передової практики в галузі глобальної оцінки професії

Комітет є провідною авторитетною міжнародною організацією і тісно пов'язаний з діяльністю Ради з міжнародних стандартів фінансової звітності. Цей зв'язок необхідний з метою узгодження нормативних документів в галузі оцінки і у сфері фінансової звітності. Така спільна діяльність виключає подвійне тлумачення близьких за змістом визначень іположень, що розкриваються в обох стандартах.

У наш час повноправними членами комітету є 42 держави, 8 держав мають статус спостерігачів і 2 – кореспондентів.

Міжнародні стандарти оцінки (МСО), вже визнаний і прийнятий цілий ряд організацій, таких як:

Аргентина - Інститут Argentino де Tasaciones

Австралія - Австралійський інститут нерухомості

Австрія - Австрійський Інститут оцінки власності і за стандартами оцінки

Бразилія - Бразильський інститут Avaliacoes

Канада - Оцінка інститут Канади

Китай - Суспільство Китай оцінки

Колумбія - Registro Національна Avaluadores

Чехія-Чеська палата оцінювачів

Єгипет - єгипетської Асоціації оцінювачів нерухомості

Німеччина - Verband Deutscher Pfandbriefbanken, Bundesverband Є. дер Immobilien-Інвестиції-Sachverständigen V. (BIIS)

Греція тел присяжних у Оцінювачі Греції

Гонконг, Китай - Гонконг інститут геодезистів

Індія-Асоціації практикуючих оцінювачів Індії

Індонезія - індонезійська товариства оцінювачів

Ірландія-товариство дипломованих оцінювачів в Республіці Ірландія, ірландські аукціоністів і оцінювачів інститут

Італія - Consiglio Nazionale Geometri

Японії та Японська асоціація оцінки нерухомості

Казахстан-Палата професійних оцінювачів Казахстан

Корея - Корейська Асоціація оцінювачів нерухомості

Латвія-Латвійської асоціації оцінювачів

Литва-Литовської асоціації оцінювачів нерухомості, Литовська асоціація нерухомості та оцінки бізнесу підприємств

Малаві-геодезистів інститут Малаві

Малайзія-інституту геодезистів, Малайзія

Мексика-Національна Асоціація мексиканських оцінки інститутів

Нідерланди-Raad ВООР Onroerende Закен (ROZ, Нерухомість Ради)

Нова Зеландія-Нерухомість інституту Нової Зеландії (PINZ)

Норвегія-Norges Takseringsforbund

Нігерія-нігерійських Інституту нерухомості геодезистів та оцінювачів

Poland-польської федерації асоціацій оцінювача

Румунія-Національна асоціація оцінювачів Румунська

Росія - Російське товариство оцінювачів, російська рада оцінювачів

Сінгапур - Сінгапурського інституту геодезистів та оцінювачів

Словенія - словенська Інститут внутрішніх аудиторів

Південна Африка -Південно-Африканського інституту оцінювачів

Іспанія - Асоціації Еспаньола де-де Sociadades Tasacion

Швеція - Samfundet för Fastighetsvardering

Танзанія Танзанія - інститут оцінювачів і агентів нерухомості

Таїланд - таїландській Асоціації оцінювачів

Туреччина - оцінювачів Асоціації

Україна -Українського товариства оцінювачів

Сполученим Королівством та Королівський інститут дипломованих оцінювачів

Сполучені Штати - Інститут Американського товариства оцінювачів

Венесуела - Сосьєдад де Ingenieria-де-де Tasaciones Venezuel

Відповідно з національними асоціаціями не є членами, але є Спостерігачами:

Албанія - албанського товариства оцінювачів нерухомості Real

Барбадос - Асоціація професійних оцінювачів

Естонія - естонська асоціації оцінювачів

Фінляндія -Асоціації уповноважених Оцінка нерухомості

Грузія-грузинської Федерації професійних оцінювачів майна, експертизи Інституту оцінки активів Грузії

Люксембург Національним інститутом експертизи Immobiliere

Македонія - македонська суспільства оцінці

Словаччина - Словацької асоціації економічного оцінювачів

Нижче наведені не є членами, але представники МКСО кореспондентів:

Палестино - палестинських аудиторів і бухгалтерів Асоціації

В'єтнам - контролі за цінами, Міністерство фінансів

Останніми роками інтенсивно розвиваються інтеграційні процеси в Європі та світі. Результати розвитку цих процесів проявляються у створенні Європейського союзу держав, які сформували і використовують єдині стандарти економічної діяльності. Визначальною ознакою міжнародної економічної діяльності є глобалізація бізнесу у всіх його проявах, в тому числі і бізнесу нерухомості. Розвиток цих об'єктивних світових тенденцій спонукав до створення міжнародних організацій оцінювачів нерухомості. Провідними міжнародними методичними центрами і об'єднаннями оцінювачів на сьогодні є такі організації.

1. Міжнародний комітет стандартів оцінки — IVSC (International Valuation Standart Committee).

Цей комітет об'єднує провідні організації оцінювачів країн Європи і Америки. В складі цієї організації 35 країн у статусі дійсних членів і 14 країн в інших нижчих рангах. Міжнародний комітет IVSC був заснований у 1981 р.

Становлення професійної оціночної діяльності як самостійної сфери бізнесу в окремих країнах Заходу мало місце уже в 40 роках минулого сторіччя. Консолідація діяльності оцінювачів нерухомості різних країн визначається умовами формування системи узгоджених обсягів міжнародних фінансових потоків та інтенсифікацією процесів глобалізації бізнесу.

2. Європейська група асоціацій оцінювачів — TAGOVA (The European of Valuers Associations).

Ця організація на сьогодні об'єднує 40 професійних структур оцінювачів нерухомості європейських країн. Європейська співпраця оцінювачів веде свою історію з минулого століття, з кінця 70-х років. Так, у 1977 році була заснована група оцінювачів основних фондів. Власне Європейська група асоціацій оцінювачів (ЄГАО) була утворена в 90-х роках минулого сторіччя.

Професійні організації національних членів Європейської групи асоціацій оцінювачів будують свої відносини на принципах професійної ввічливості, взаємної допомоги й співробітництва для того, щоб розвивати й відстоювати

Стандарти ЄГАО у своїх національних кодексах.

Якщо асоціації членів ЄГАО ведуть діяльність із навчання (створення шкіл), сертифікації, маркетингу або консалтингу в країнах, професійні організації яких є членами ЄГАО, асо- ціації-члени, що ведуть таку діяльність, повинні повідомити про це національну асоціацію заздалегідь. Аналогічно, коли асоціація-член ЄГАО має намір заснувати відділення своєї організації в країні іншого учасника асоціації, останню варто також інформувати про такі види діяльності.

Одним із найбільш важливих і визнаних центрів методологічної і практичної діяльності в сфері оцінки нерухомості є Королівське об'єднання спеціалістів з нерухомості у Великобританії (Royal Institution of Chartered Surveyors).

Попередні напрацювання цієї організації лягли в основу стандартів оцінки нерухомості як Європейської асоціації, так і Міжнародного комітету стандартів оцінки.

3. Королівське товариство оцінювачів у Великобританії — RICS (Royal Institution of Chartered Surveyors).

Діяльність з оцінки нерухомості вперше зародилася у Великобританії в 70-ті роки XX сторіччя. У ці роки ринок нерухомості у Великобританії інтенсивно розвивався і ціни на нерухомість постійно зростали. Після цього періоду настав різкий спад активності, ціни на нерухомість знижувалися і велика кількість підприємств на ринку нерухомості несли збитки. Ця тенденція (зростання, а потім падіння активності і цін на нерухомість) сформулювала суспільну потребу вивчення і нормалізації процесів на ринку нерухомості.

У 1971 році у Великобританії був сформований Комітет по стандартам оцінки нерухомості і були опубліковані рекомендації з оцінки нерухомості. Ці рекомендації складаються з ряду практичних позицій, процедур, які є обов'язковими при проведенні операцій оцінки різноманітних груп нерухомості, таких як: будівлі, споруди, обладнання, земельні ділянки, корисні копалини, пенсійні фонди, фінансові ресурси компаній та інше.

У 1976 році Королівське товариство оцінювачів нерухомості вперше опублікувало «Красну книгу» (RICS Statement of Valuation Practice and Gnidance Notes), в якій були наведені положення стандартів при проведенні операцій оцінки нерухомості. У 1980 і 1990 роках в ці стандарти вносилися поправки та уточнення.

Стандарти оцінки об'єктів нерухомості, розроблені Королівським товариством оцінювачів, є найбільш детальними та систематизованими. Вони враховують досвід декількох десятиріч практичної і методичної діяльності британських професійних оцінювачів.

Королівське товариство оцінювачів за статутом є громадською організацією. Членом товариства може бути особа, яка має відповідну базову освіту, успішно склала іспити за програмою товариства, пройшла стажування під керівництвом досвідченого спеціаліста і яка визнає та виконує статут товариства.

4. Публічні експертні комітети Німеччини — Gutachte- rausschusse.

Відправним пунктом німецької системи оцінки є так звані «Публічні експертні комітети» (ПЕК) або «Gutachterausschus- se». Вони функціонують в структурі державних установ по землевпорядкуванню.

У Німеччині кожна угода з нерухомістю повинна підписуватися у присутності нотаріуса, який зобов'язаний відсилати екземпляр кожного контракту, що стосується нерухомості, у ПЕК. ПЕК відбирає угоди, які, на його думку, становлять інтерес для внесення до бази даних про ринкові ціни. Оскільки контракт на продаж містить тільки частину потрібної інформації, ПЕК розсилає анкети покупцям і може персонально інспектувати будинки й земельні ділянки.

Мета цього заходу полягає в тому, щоб сформувати достатні статистичні вибірки кожного типу нерухомості й кожної з її вікових груп. Використовуючи ці статистичні дані, ПЕК визначає індекси та інші фактори, за якими можна було б аналізувати ціни на різні види нерухомості. ПЕК щороку публікують результати своїх досліджень, подаючи фактичну інформацію про ринок нерухомості у відповідному регіоні.

Окремі деталі кожної трансакції є конфіденційними й закритими для широкої публіки, у той час як закодовані дані (без точної адреси) можуть надаватися оцінювачам та іншим агенціям, що діють на ринку нерухомості. ПЕК щорічно публікують результати своїх досліджень у спеціальних буклетах, деякі з них навіть розміщуються у Інтернеті.

Українські оцінювачі при здійсненні практичної діяльності враховують визначальні положення системи Міжнародних, Європейських та вітчизняних стандартів оцінки.

В Україні питаннями оціночної діяльності опікується, зокрема, Українське товариство оцінювачів, Рада якого у 1995 р. затвердила Норми професійної діяльності оцінювача.

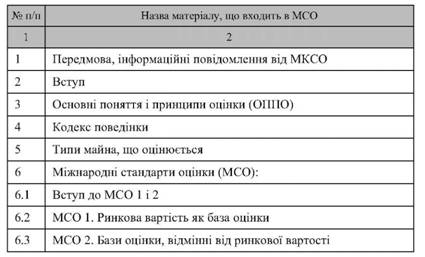

Діюча на сьогодні структура Міжнародних стандартів містить такі розділи.

ЗМІСТ МІЖНАРОДНИХ СТАНДАРТІВ ОЦІНКИ («INTERNATIONAL VALUATION STANDARDS»)

|

До 2000 р. Міжнародні керівництва з оцінки мали назву Керівництв із застосування, а Міжнародний стандарт № 3 і Міжнародний стандарт № 4 минулого внесені у 2000 р. до Застосувань міжнародних стандартів оцінки (ЗМСО) під но- мерами 1 і 2 відповідно. Основні розділи Міжнародних стандартів оцінки — «Основні поняття і принципи оцінки» й обидва Стандарти (1 і 2) — зазнали несуттєвих змін. Коментар «Інвестиційне майно» вилучений, а його зміст відбитий в ЗМСО № 1.

У Передмові та вступі наводяться такі інформаційні повідомлення та матеріали.

1. Місцезнаходження Комітету, керівництво Комітету, члени Комітету, статус і взаємовідносини.

2. Конституція Комітету. Дати заснування і реорганізацій, найменування, цілі функціонування, керівні і виконавчі органи, механізми участі і взаємовідносини, загальні збори, голова, секретар, фінансове забезпечення, політика, процедури.

3. Міжнародні стандарти оцінки. Цілі і сфери використання, організаційна структура документа, типова структура стандартів, додатки.

Так, типова структура основних стандартів і настанов містить вісім уніфікованих позицій:

1. Вступ.

2. Сфери використання.

3. Основні визначення.

4. Зв'язок із стандартами бухгалтерського обліку.

5. Дискусійні аспекти.

6. Застереження.

7. Відхилення від стандартів.

8. Дата введення документа в дію.

Розділ «Основні поняття і принципи оцінки» (General Valuation Concepts and Principles) містить таку інформацію.

1. Вступ. Подібність, спільність проблем оцінки в різних країнах.

2. Поняття землі, власності, оцінювання і професії оцінювача.

3. Поняття нерухомості і прав на нерухомість, рухомого і нерухомого майна, різноманітних типів активів, амортизації.

4. Ціна, вартість, ринок і оцінювання, ринкова вартість, відновлювальна вартість, вартість заміщення.

5. Ринкова вартість. Принципи найкращого використання («найбільш ймовірне використання для об'єктів із тих, які фізично можливі, обґрунтовані, фінансово досяжні і які приводять до найвищої оцінки об'єкта»).

6. Корисність. Призначення і ефективне використання.

7. Інші важливі концепції (варіанти визначення ринкової вартості, залишкової вартості заміщення).

8. Методи оцінки.

Розділ «Кодекс поведінки» (Code of Conduct) містить такі положення:

1. Загальні зауваження.

2. Сфери використання Кодексу.

3. Визначення.

4. Питання етики. Взаємовідносини з колегами і спеціалістами з інших галузей діяльності, конфлікти інтересів, конфі- денціальність у роботі, незалежність, компетенція, застереження, доповідь про оцінку.

Розділ «Типи власності, що оцінюється» (Property Tunes) структуровано за такою схемою.

1. Вступ, загальні зауваження.

2. Нерухомість: терміни, типи об'єктів нерухомості, права і обмеження, сервітути, особливості оцінки, основні методи оцінки.

3. Рухома власність (майно): терміни, типи майна, обладнання, оборотний капітал, нематеріальні активи, особливості оцінки і методи оцінки.

4. Бізнес. Комерційна діяльність, діюче підприємство, юридична особа, складні структури, особливості оцінки і методи оцінки, інвестиційний бізнес.

5. Фінансові інтереси. Види фінансових інтересів, інвестиції в нерухомість і цінні папери, зв'язок із стандартами фінансової діяльності, особливості оцінки.

Основний розділ — «Міжнародні стандарти оцінки» (IVSC) — має таку структуру.

1. Введення у міжнародні стандарти. Ринкова і неринкова бази оцінки, ринки, ціна, вартість, оцінка.

2. IVS-1 «База оцінки — ринкова вартість». Наводиться детальний аналіз ринкової оцінки об'єктів нерухомості як визначального підходу оцінювання майна.

3. IVS-2 «Бази оцінки, відмінні від ринкової вартості». Розглядаються неринкові методи оцінок, зокрема: оцінка при збереженні напрямку використання, оцінка при обмеженні ринкового обороту. Спеціалізовані оцінки, знос, старіння, переоцінка.

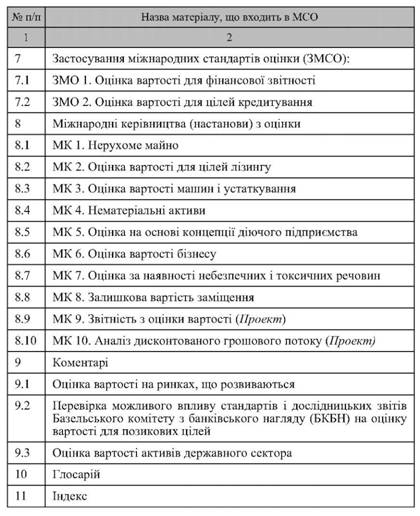

Зміст розділу «Застосування міжнародних стандартів»

(додатки) можна подати таким чином.

1. IVA-1. «Оцінка для фінансової звітності». Призначення — допомогти оцінювачу нерухомості спільно із спеціалістами суміжних професій формалізувати зміст фінансових документів.

2. IVA-2. «Оцінка для кредитних цілей». Виокремлення стандарту оцінки майна для тих операцій, де воно виступає як застава при одержанні кредиту.

Розділ міжнародних стандартів «Керівні настанови» (Guidance Notes G№ 1 — G№ 10) сформований внаслідок розвитку раніше діючих додатків до міжнародних стандартів APG-1, APG-3. Він містить такі керівні настанови.

GN-1 «Нерухомість».

GN-2 «Оцінка орендних прав».

GN-3 «Оцінка машин і обладнання».

GN-4 «Нематеріальні активи».

GN-5 «Діючі підприємства».

GN-6 «Оцінка бізнесу».

GN-7 «Небезпечні отруйні речовини в оцінюванні».

GN-8 «Залишкова вартість заміщення».

Окрім того, IVSC містить: коментарі, словник термінів та схему взаємовідносин із міжнародними фінансовими стандартами (International Accounting Standards).

Міжнародні і європейські стандарти оцінки, які були прийняті в 2000 р. (позначаються, відповідно, як МСО-2000 і ЕСО-2000), порівняно з попередніми, містили істотні зміни, які були внесені в Міжнародні стандарти фінансової звітності (МСФЗ) і які, у свою чергу, були погоджені з Міжнародною організацією, що поєднує комісії з цінних паперів (МОКЦП).

Можна констатувати, що останнім часом в міжнародних правилах з'явилися дуже важливі новації — як у бухгалтерському обліку (фінансовій звітності), так і в оцінній діяльності. При цьому досягнута гармонізація основних принципів і понять між МСО, МСФЗ й МОКЦП. Відповідно до нових МСО наприкінці 2000 р. були внесені зміни й доповнення в європейські (ЕСО), американські (USPAP) і в ряд інших національних стандартів оцінки.

Новітні зміни в МСО стали наслідком глобальної гармонізації, досягнутої в 2000 році між представниками різних сфер економічної діяльності, а саме: інвесторами й фахівцями із цінних паперів, що входять у Міжнародну організацію комісій з цінних паперів (МОКЦП — IOSCO); бухгалтерами, що працюють за Міжнародними стандартами фінансової звітності (МСФЗ — IAS), і оцінювачами, серед яких, крім МКСО, до 2000 року особливо передові позиції стала посідати Європейська група асоціацій оцінювачів (ЄГАО — TEGoVA).

Сам факт прийняття міжнародними організаціями тих або інших стандартів дозволяє вважати ці стандарти «загальноприйнятими», і за задумом вони повинні відображати «найкращу практику». Тому в міжнародних документах прийнято говорити про такі стандарти як про «загальноприйняту найкращу практику», хоча самі процедури їхнього прийняття — це складний організаційний процес.

В оновленому Резюме загального розділу МСО наголошено, що стандарти «покликані полегшити проведення міжнародних трансакцій (угод), пов'язаних із майном (насамперед, нерухомим), і зробити свій внесок у життєстійкість глобальних ринків, сприяючи більшій прозорості фінансової звітності. Акцент зроблений на використання справжньої ринкової інформації, на основі якої можна виносити професійні судження, що стосуються оцінок майна».

Найважливіші для розуміння змісту оцінної діяльності розділи МСО збереглися за цей час майже в незмінному вигляді. Основні й істотні зміни, які відбувалися в МСО, стосувалися взаємозв'язку оцінної діяльності з бухгалтерською й фінансово-кредитною діяльністю, про гармонізацію яких ішла мова вище. Саме зміни в останніх двох професійних сферах викликають необхідність відповідних коригувань.

Зокрема, щодо того, що є «об'єктом оцінки», тепер, у першу чергу, називається «майно», а вже у зв'язку з фінансовою звітністю — «активи». Раніше ці поняття вводилися у зворотній послідовності, що могло призводити до змішування оцінних і бухгалтерських процедур.

Майно за стандартами, є юридичним поняттям, що охоплює всі інтереси, права й вигоди, пов'язані із власністю. Для того, щоб розрізняти нерухомість як фізичний об'єкт і власність на нього в юридичному змісті, власність на нерухомість називають нерухомим майном. Слово «майно», ужите без додаткового визначення або ідентифікації, може ставитися як до нерухомого, так і до рухомого майна або до їхньої комбінації.

Із формально-методичної точки зору, предметом оцінки є саме право власності на цей актив, а не власне актив — матеріальний чи нематеріальний. Тим самим відбувається розмежування між економічною концепцією оцінки активу, об'єктивно заснованій на можливості купівлі-продажу цього активу на вільному ринку, і суб'єктивною концепцією, що припускає іншу базу, відмінну від ринкової вартості.

Зміни, які відбуваються останніми роками в сфері бухгалтерського обліку (фінансової звітності), за рядом аспектів можуть бути охарактеризовані як запозичення цією сферою елементів оцінної методології. Раніше бухгалтери не використовували такі аналітичні методи як, наприклад, дисконтування грошового потоку, що тепер як інструмент включений до ряду стандартів МСФЗ.

З метою зближення позицій оцінювачів і бухгалтерів за основними методологічними поняттями і принципами у стандартах та інших матеріалах з оцінки вартості майна досить докладно викладені більшість положень із МСФЗ. Зокрема, наведені загальні поняття фінансових звітів і цілей їх складання, розглядаються ситуації, у яких можуть виникати конфлікти між бухгалтерами й оцінювачами — конфлікти, які дозволяються на методологічному рівні.

На Міжнародному форумі оцінювачів «Оцінка активів на глобалізованих ринках» (у Бангкоку; Таїланд, 2-4 жовтня 2001 р.) були обговорені питання розвитку оцінної діяльності у світовому масштабі. Форуму передувало засідання Генеральної Асамблеї МКСО, на якому були розглянуті основні напрямки розвитку міжнародних стандартів оцінки й підготовки остаточної редакції МСО в 2003 р. Було ухвалене рішення, що тільки МСО повністю відповідає МСФЗ, і всі регіональні (у т. ч. ЕСО) і національні стандарти повинні бути складені відповідно до МСО.

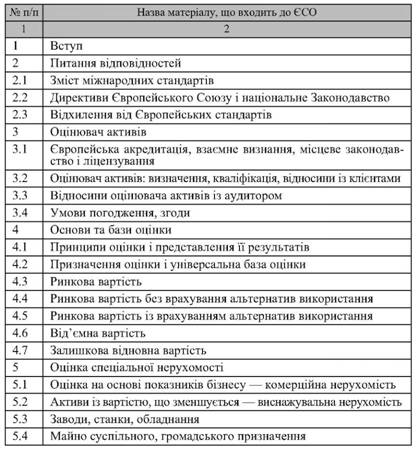

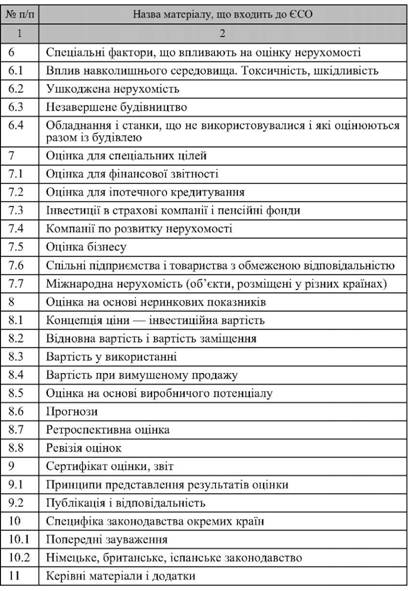

Європейські стандарти оцінки об'єктів нерухомості, якими керуються професіонали-оцінювачі з європейських країн, мають таку структуру.

СТРУКТУРА ЄВРОПЕЙСЬКИХ СТАНДАРТІВ ОЦІНКИ ОБ'ЄКТІВ НЕРУХОМОСТІ

|

Європейська група асоціацій оцінювачів зробила огляд загального змісту ЄСО, внаслідок чого були істотно переглянуті й доповнені такі їх частини:

1. Додатковий матеріал до Керівництва 1: Спеціальні фактори, що впливають на вартість.

2. Проект Керівництва 3: Оцінка машин і устаткування.

3. Проект Керівництва 5: Оцінка сільськогосподарського майна.

4. Додатковий матеріал до Керівництва 7: Оцінка бізнесу.

5. Проект Керівництва 14: Оцінка портфелів іпотек (заставних) для цілей сек'юритизації (новий).

6. Додатковий матеріал до Додатка 1: Методологія оцінки.

7. Проект Додатка 4: Корпоративне управління і Європейський кодекс етичної практики (новий).

Для професійних оцінювачів майна значний інтерес становить проект додатка 4 «Корпоративне управління і Європейський кодекс етичної практики» у двох частинах: частина І «Корпоративне управління» й частина ІІ «Європейський кодекс етичної практики». Додаток 4 охоплює такі групи питань: по-перше, роль Корпоративного управління, його місце в Європейському Союзі й у міжнародному масштабі, його значення для оцінювача і зв'язок з міжнародними стандартами оцінки; по-друге, Європейський Кодекс етики: роль оцінювача і його взаємин із клієнтами; професійна компетентність; взаємини з колегами-оцінювачами; взаємини між Асоціаціями — членами ЄГАО.

Етичні кодекси тісно пов'язані із принципами корпоративного управління і є істотним елементом, що формує й підкріплює професійні стандарти оцінки. Вони пропонуються як фундаментальний критерій, який позитивно сприймається всіма членами ЄГАО, оцінювачами та їх відповідними професійними організаціями. У цьому Кодексі викладаються принципи найкращої практики, які визначають правила, пі- дзаконні акти, положення, кодекси поведінки й етики та належної практики різних національних організацій у кожній з держав — учасників ЄГАО, які здійснюють контроль або моніторинг за діяльністю оцінювачів.

Будучи заснованою на базовому положенні про довіру, професія оцінювача беззастережно втілює принципи професійної свідомості, чесності, лояльності, компетентності, обачності й поваги до колег-оцінювачів. Оцінювачі завжди повинні поводитися й здійснювати свій бізнес із повагою, достоїнством, справедливо, чесно й незалежно для більшого блага широкої публіки, своїх клієнтів і своєї професії.

Контрольні питання:

1.Охарактеризуйте процес розвитку Міжнародних Стандартів.

2.Структура нових «Міжнародних Стандартів Оцінки» .

3.Сутність національних стандартів оцінки.